3. Види підакцизних товарів та ставки податку

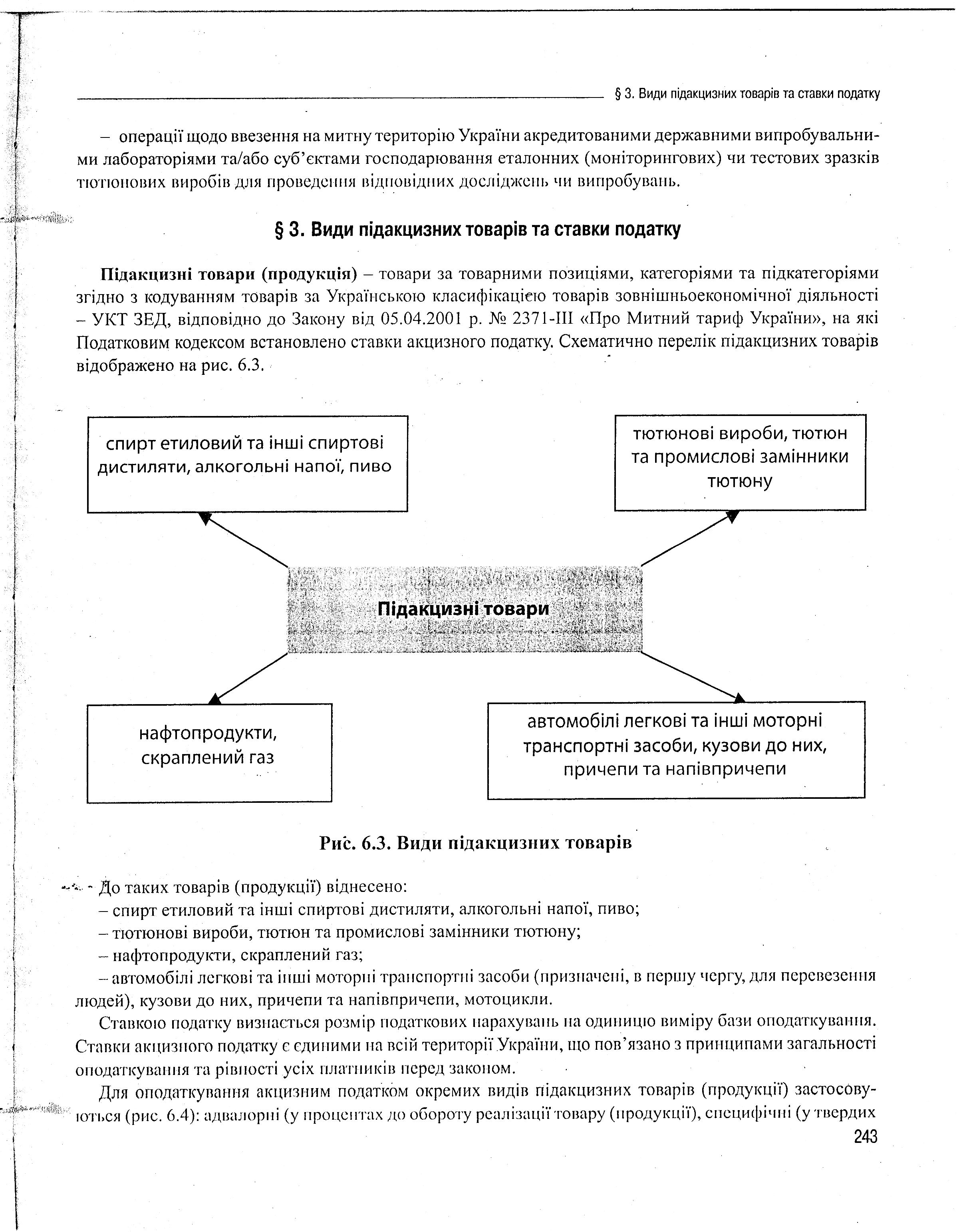

Підакцизні товари (продукція) - товари за товарними позиціями, категоріями та підкатегоріями згідно з кодуванням товарів за Українською класифікацією товарів зовнішньоекономічної діяльності - УКТ ЗЕД, відповідно до Закону від 05.04.2001 р. № 2371-III «Про Митний тариф України», на які Податковим кодексом встановлено ставки акцизного податку. Схематично перелік підакцизних товарів відображено на рис. 6.3.

Рис. 6.3. Види підакцизних товарів

До таких товарів (продукції) віднесено:

- спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво;

- тютюнові вироби, тютюн та промислові замінники тютюну;

- нафтопродукти, скраплений газ;

- автомобілі легкові та інші моторні транспортні засоби (призначені, в першу чергу, для перевезення людей), кузови до них, причепи та напівпричепи, мотоцикли.

Ставкою податку визнається розмір податкових нарахувань на одиницю виміру бази оподаткування. Ставки акцизного податку є єдиними па всій території України, що пов'язано з принципами загальності оподаткування та рівності усіх платників перед законом.

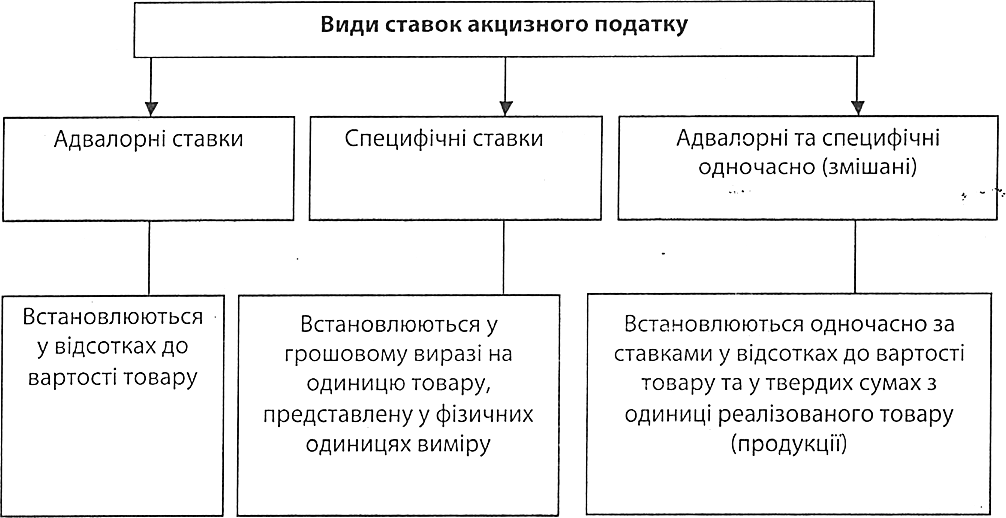

Для оподаткування акцизним податком окремих видів підакцизних товарів (продукції) застосовуються (рис. 6.4): адвалорні (у процентах до обороту реалізації товару (продукції), специфічні (у твердих сумах з одиниці товару (продукції) та адвалорні й специфічні ставки одночасно. Одночасно за ставками у твердих сумах з одиниці реалізованого товару (продукції) та у процентах до обороту реалізації товару (продукції) оподаткуються тютюнові вироби.

Рис. 6.4. Види ставок акцизного податку та порядок їх застосування

Специфічні ставки податку, встановлені в національній валюті, підлягають щорічній індексації у спосіб та в порядку, який визначається Кабінетом Міністрів України, а саме, передбачене щорічне (до 1 червня) внесення до Верховної Ради України проекту закону про внесення змін до Податкового кодексу щодо індексації ставок акцизного податку, визначених в абсолютних значеннях, з урахуванням індексів інфляції.

Ставки податку Податковим кодексом встановлені за товарними позиціями, категоріями та підкатегоріями УКТ ЗЕД. Ставки податку за підакцизними товарами, надходження від операцій з якими формують основну частину надходжень акцизного збору до бюджету України, подано в таблицях 6.1, 6.2 та 6.3.

Таблиця 6.1 Ставки податку на спирт етиловий та інші спиртові дистиляти,алкогольні напої, пиво

Опис товару (продукції) згідно з УКТ ЗЕД |

Одиниці виміру |

Ставки податку |

Пиво із солоду (солодове) |

грн за 1 літр |

0,74 |

Вина виноградні натуральні |

грн за 1 літр |

0,01 |

Вина натуральні з доданням спирту та міцні (кріплені) |

грн за 1 літр |

2,14 |

Вина ігристі, вина газовані |

грн за 1 літр |

3,1 |

Вермути та інші вина виноградні натуральні з доданням рослинних або ароматичних екстрактів |

грн за 1 літр |

2,14 |

Інші зброджені напої (наприклад, сидр, перрі (грушевий напій), напій медовий); суміші із зброджених напоїв та суміші зброджених напоїв з безалкогольними напоями, в іншому місці не зазначені (з доданням спирту) |

грн за 1 літр 100-відсоткового спирту |

42,12 |

Сидр і перрі (без додання спирту) |

грн за 1 літр |

0,42 |

Спирт етиловий, неденатурований, з концентрацією спирту 80 об. % або більше; спирт етиловий та інші спиртові дистиляти та спиртні напої, одержані шляхом перегонки, денатуровані, будь-якої концентрації |

грн за 1 літр |

42,12 |

Спирт етиловий, неденатурований з концентрацією спирту менш як 80 об. %; спиртові дистиляти та спиртні напої, одержані шляхом перегонки, лікери та інші напої, що містять спирт |

грн за 1 літр |

42,12 |

Специфічні ставки застосовуються для спирту, алкогольних напоїв, тютюнових виробів, пива і встановлені в національній грошовій одиниці - гривні, а також для нафтопродуктів і транспортних засобів та кузовів до них, які встановлені в іноземній грошовій одиниці - євро.

Базою оподаткування у разі обчислення акцизного податку за специфічними ставками у твердих сумах з одиниці товару (продукції) з вироблених на митній території України, імпортованих на митну територію України підакцизних товарів (продукції) с їх кількісна величина, визначена в одиницях виміру ваги, об'єму, об'єму циліндрів двигуна автомобіля або в інших натуральних показниках.

До бази оподаткування податком включаються понаднормативні втрати спирту етилового, коньячного і плодового, спирту етилового ректифікованого виноградного, спирту етилового ректифікованого плодового, спирту-сирцю виноградного, спирту-сирцю плодового та алкогольних напоїв, допущених з вини виробника під час виробництва підакцизних товарів (продукції). У такому випадку база оподаткування визначається як вартість (кількість) товарів, які можна було б виробити з понаднормативно втрачених товарів (продукції).

База оподаткування податком при псуванні (знищенні, втраті) підакцизних товарів визначається як вартість та обсяги понаднормативних втрат. Така норма не застосовується у разі, якщо такі втрати відбулися внаслідок форс-мажорних обставин, або якщо втрати відбулися в межах норм, затверджених відповідними нормативними документами (нормативні витрати нафтопродуктів, які відбуваються під час транспортування, зберігання та відпуску визначаються положеннями спільного наказу Міністерства палива та енергетики України, Міністерства економіки України, Міністерства транспорту та зв'язку України, Державного комітету з питань технічного регулювання та споживчої політики від 20.05.2008 р. № 281/171/578/155; норми втрат спирту етилового, коньячного і плодового, спирту етилового ректифікованого виноградного, спирту етилового ректифікованого плодового, спирту-сирцю виноградного, спирту-сирцю плодового та алкогольних напоїв затверджено Наказом Комітету України з монополії на виробництво та обіг спирту, алкогольних напоїв і тютюнових виробів від 13.03.2000 р. № 25).

Щодо коньяку (спиртові дистиляти за кодами згідно з УКТ ЗЕД 2208 20 12 00, 2208 20 62 00), то Податковим кодексом відтерміновано підвищення ставок податку до рівня ставок на інші спиртові дистиляти для такої продукції до 2013 року.

На тютюнові вироби встановлено ставки податку двох видів: у твердих сумах з одиниці реалізованого товару (продукції) та у процентах до обороту реалізації товару (продукції), за якими оподаткування акцизним податком здійснюється одночасно.

Таблиця 6.2 Ставки податку на тютюнові вироби

Опис товару (продукції) згідно з УКТ ЗЕД |

Ставки податку |

|||

специфічна |

адвалорна |

|||

одиниці виміру |

ставка |

одиниці виміру |

ставка |

|

Тютюнова сировина, тютюнові відходи |

грн за 1 кг(нетто) |

0 |

|

|

Сигари, включаючи сигари з відрізаними кінцями, та сигарили (тонкі сигари), з вмістом тютюну |

грн за 1 кг(нетто) |

149,66 |

|

|

Сигарети без фільтра, цигарки |

грн за 1000 штук |

43,03 |

відсотки |

20 |

Сигарети з фільтром |

грн за 1000 штук |

96,21 |

відсотки |

25 |

Тютюн та замінники тютюну, інші, промислового виробництва |

грн за 1 кг (нетто) |

53,45 |

|

|

Ставки на транспортні засоби встановлено на окремі підкатегорії або позиції товарів за УКТ ЗЕД в євро за 1 куб. см об'єму циліндрів двигуна. Розміри ставок на нові автомобілі встановлено нижчі, ніж ставки на автомобілі, що були у вжитку. Ставки податку на причепи та напівпричепи для тимчасового проживання у кемпінгах (типу причіпних будиночків) за кодом УКТ ЗЕД 8716 10 99 00 встановлені в євро за 1 штуку.

Адвалорні ставки у процентах до обороту реалізації (ввезення) товару (продукції), визначеного за максимальними роздрібними цінами, без податку на додану вартість, встановлено тільки для тютюнових виробів.

Ставки на нафтопродукти встановлені в євро на окремі підкатегорії кодування товарів за УКТ ЗЕД на одиницю виміру (1000 кілограм). Основними групами нафтопродуктів, що оподатковуються податком, є (таблиця 6.3):

- легкі дистиляти, до яких відносяться бензини спеціальні, бензини моторні авіаційні, інші спеціальні бензини тощо;

- середні дистиляти, до яких відносяться бензини для специфічних процесів переробки та для хімічних перетворень у процесах, газ, бензини моторні всіх видів для двигунів внутрішнього згоряння, у т. ч. й сумішеві з вмістом високооктанової кисневмісної добавки;

- скраплений газ (пропан, СПБТ - суміш пропану та бутану технічного), який оподатковується також за ставками в євро за 1 000 кг продукції;

- важкі дистиляти (дизельне пальне), розмір ставок податку на які встановлено диференційовано. Ставки встановлено залежно від вмісту сірки в їх складі: чим більший її вміст у дизельному паливі, тим вища ставка податку. Облік окремих видів дизельного пального залежно від вмісту сірки проводиться відповідно до Правил проведення обліку, зберігання та реалізації дизельного палива залежно від вмісту масової частки сірки, затверджених постановою Кабінету Міністрів України від 21.03.2007 р. № 545.

Для стимулювання виробництва неетильованих бензинів і зменшення обсягів використання бензинів, що містять тетраетилсвинець, законодавцем збережений підвищуючий коефіцієнт 1,5, який застосовується до ставок Податку з бензинів моторних за кодами згідно з УКТ ЗЕД 2710 11 51 59 00, що містять тетраетилсвинець.

Таблиця 6.3. Ставки податку на нафтопродукти та скраплений газ

Опис товару (продукції) згідно з УКТ ЗЕД |

Ставки акцизного податку у твердих сумах з одиниці реалізованого товару |

|

одиниці виміру |

ставка |

|

Легкі дистиляти: |

|

|

для специфічних процесів переробки |

євро за 1000 кг |

17 |

для хімічних перетворень у процесах, крім зазначених у товарній підкатегорї 27 10 11 11 00 |

євро за 1000 кг |

17 |

Бензини спеціальні: |

|

|

уайт-спірит |

євро за 1000 кг |

17 |

інші спеціальні бензини |

євро за 1000 кг |

182 |

Бензини моторні: |

|

|

Бензини авіаційні |

євро за 1000 кг |

28 |

бензини моторні з вмістом свинцю 0,013 г/л або менше: |

|

|

із вмістом не менш як 5 мас. % біоетанолу або не менш як 5 мас. % етил-трет-бутилового етеру або їх суміші: |

євро за 1000 кг |

182 |

інші бензини |

євро за 1000 кг |

182 |

з вмістом свинцю більш як 0,013 г/л |

євро за 1000 кг |

182 |

Паливо для реактивних двигунів |

євро за 1000 кг |

28 |

Інші легкі дистиляти |

євро за 1000 кг |

182 |

Середні дистиляти: |

|

|

для специфічних процесів переробки |

євро за 1000 кг |

28 |

для хімічних перетворень в процесах, не зазначених у позиції 27 10 19 11 00 |

євро за 1000 кг |

17 |

Гас: |

|

|

паливо для реактивних двигунів |

євро за 1000 кг |

17 |

інший гас |

євро за 1000 кг |

28 |

Інші середні дистиляти |

євро за 1000 кг |

28 |

Важкі дистиляти (газойлі) із вмістом сірки: . |

|

|

більш як 0,2 мас. % |

євро за 1000 кг |

90 |

більш як 0,035 мас. %, але не більш як 0,2 мас. % |

євро за 1000 кг |

69 |

більш як 0,005 мас. %, але не більш як 0,035 мас. % |

євро за 1000 кг |

62 |

не більш як 0,005 мас. % |

євро за 1000 кг |

42 |

Тільки паливо пічне: |

євро за 1000 кг |

42 |

скраплений газ (пропан або суміш пропану з бутаном) |

євро за 1000 кг |

40 |

Ставки податку, які Податковим кодексом визначені в євро, перераховуються у національну валюту за офіційним курсом Національного банку України, що діяв:

- на перший день кварталу, в якому здійснюється реалізація - для підакцизних товарів (продукції), які вироблені на митній території України;

- на дату подання до органу державної митної служби митної декларації для митного оформлення - для імпортованих підакцизних товарів (продукції).