Бюджеты и люди.

Понимание и оценка связи между процессами бюджетирования и поведением сотрудников помогает более полно понять происходящее. Бюджетирование можно рассматривать как поведенческий процесс.

На процесс бюджетирования влияет поведение и действия менеджеров, на которых воздействуют:

Собственная система ценностей.

Ожидаемое поведение в коллективе, формальное и неформальное одобрение.

Организационная культура и структура, с учетом которых сформировались методы работы с бюджетами.

Преобладающие схемы поведение (доверие, эффективность и т.д.), в которых действует компания и персонал.

Факторы, препятствующие участию людей в процессах бюджетирования:

Недостаток влияния.

Планирование с запасом (создание неоправданного резерва, что искажает существенным образом всю картину).

Чувство страха. Как правило, связано с культурой организации, боязнью проявить некомпетентность.

Недостаток понимания. Как правило, связано с отсутствием специальных знаний.

Ограничение инициативы.

Неясность в процессах бюджетирования, отсутствие координации.

Собственные интересы.

Неблагоприятный опыт прошлого.

Измерение результатов деятельности.

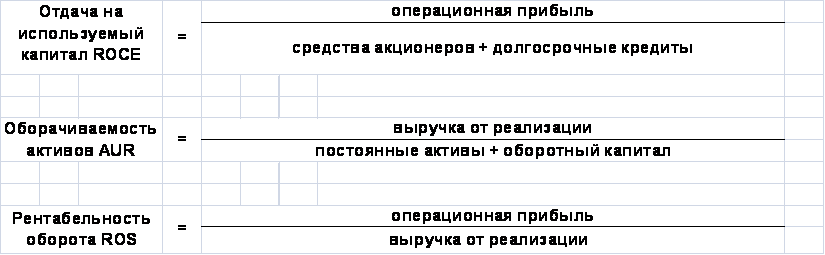

Относительные показатели – показатели, соотнесенные с другими показателями с использованием долей, процентов.

Финансовые относительные показатели.

Рис.6. Пирамида первичных и вторичных финансовых относительных показателей.

Примечание.

Операционная прибыль – прибыль до выплаты процентов и налогов.

Произведение вторичных показателей равно первичному AUR*ROS=ROCE

Модель «4Е»

результативность (effectiveness) - степень достижения цели процесса;

эффективность (efficiency) - отношение определенного показателя выходов процесса к соответствующему показателю входов, обычно выражаемая в терминах продуктивности, производительности;

экономичность (economy) - это характеристика затрат на входные ресурсы при их заданном качестве;

справедливость или этичность (equity or ethics) - степень соответствия параметров процесса принятым этическим/справедливым нормам и стандартам.

В заключение следует отметить, что знание основ бюджетирования необходимо каждому менеджеру. Тем не менее, в условиях стремительных перемен, когда ситуация меняется быстрее, чем принятые горизонты планирования, следует помнить, что зачастую в компаниях, особенно крупных, процессы формирования и утверждения бюджетов бывают настолько затянутыми, что бюджетирование становится сдерживающим фактором для развития компании.

Приложение (раздаточный материал для слушателей).

Рис.2. Консолидация планов компании (пример).

Рис.3. Последовательность и структура формирования планов.

Рис.4. Контур управления.

Рис.5. Процесс бюджетирования в торговой организации (пример).

Финансовые относительные показатели.

Рис.6. Пирамида первичных и вторичных финансовых относительных показателей.

Примечание.

Операционная прибыль – прибыль до выплаты процентов и налогов.

Произведение вторичных показателей равно первичному AUR*ROS=ROCE

Правила формулирования целей (принцип SMART - аббревиатура английских слов)

Цели должны быть:

Конкретными (Specific)

Измеримыми (Measurable)

Достижимыми (Achievable)

Насущными (Relevant)

Определенными во времени (Timed/Timed-bound)

Подготовил

Сосницкий К.М.

Селигер. Июль 2009г.

[Страница