93.Зовнішні ефекти та їх коригування

Зовнішні ефекти-Будь-які дії господарських суб'єктів, що, впливаючи на інші господарські суб'єкти, не регулюються ціновим механізмом. Залежно від характеру впливу розрізняють З.Е. позитивні (що створюють для інших додатковий корисний ефект, який нічого не коштує) та негативні (що негативно впливають на господарську діяльність інших суб'єктів). Залежно від сфери, де проявляється З.Е., розрізняють З.Е. у сфері виробництва (фірма j впливає на іншу фірму і, її споживання виробничих ресурсів стає незалежною змінною виробничої функції фірми i, наприклад xi=xi(v1i , v1j), δxi/δv1j≠0, де vlj – обсяг споживання 1-го ресурсу у j-й діловій одиниці), у сфері споживання (один споживач впливає на рівень корисності іншого, наприклад Ui=Ui(x1i , x2j), δUi/δx2j≠0, де х2j – обсяг споживання 2-го продукту j-м індивідом), між виробництвом і споживанням (господарська діяльність ділової одиниці створює З.Е. для споживачів, наприклад Ui=Ui(x1i , x2), δUi/δx2≠0, де х2 – обсяг виробництва блага х2, що йог не планує споживати і-й індивід), міме споживанням та виробництвом (споживання домогосподарства впливає на господарську діяльність ділової одиниці, наприклад xi=xi(v1i , vij), δxi/δvij≠0, де xij – обсяг споживання i-го блага j-м індивідом).

Основні підходи до корекції З.Е.:

1)адміністративне регулювання – встановлення з боку держави заборони чи різних обмежень на випуск продукції з негативними З.Е.; 2)економічні заходи, що ведуть до оптимального вирішення проблеми (так званий „найкращий підхід”): а)введення державою податків чи інших платежів (ліцензій, штрафів), а також субсидій на виробництво благ з З.Е. (Пігу податок); б)встановлення права приватної власності на З.Е. (Коуза теорема); 3)економічні заходи, що ведуть до квазіоптимального вирішення проблеми (так званий „другий кращий підхід” – second best); вони зводяться до регулювання державою чи самими господарськими суб'єктами цін на інших ринках, а не на тому, де спостерігається З.Е.: і)шляхом введення податку чи надання субсидії на благо х2, що формально відновить оптимальну пропорцію цін на ринках; іі)шляхом встановлення монополії на ринку х2, що призведе до зміни ціни р2 і може формально відновити оптимальність економіки. Проте дані підходи тому й називають квазіоптимальними, що за їх реалізації умова оптимальності економіки відновлюється лише формально, насправді ж внаслідок пропонованих заходів відбудеться скорочення виробничих можливостей економіки і зниження рівня суспільного добробуту.

Застосування будь-яких методів корекції (інтерналізації) негативних З.Е. не може вести до принципового вирішення проблеми, оскільки, скажімо, для повного усунення негативного З.Е. необхідне припинення виробництва, що його породжує, що є нераціональним з точки зору суспільства. Тому йдеться, як це не парадоксально, про оптимізацію обсягу З.Е. з точки зору суспільства (Пігу податок; Коуза теорема).

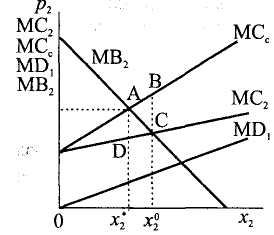

94.Теорема Коуза.

Підхід до врегулювання зокрема проблеми негативних зовнішніх ефектів без участі держави. Формулюється у такий спосіб: досягнення ефективного з точки зору суспільства обсягу блага, що створює зовнішній ефект, не залежить від розподілу прав власності. Головною передумовою застосування запропонованого механізму є визначеність права приватної власності на об'єкт, що перебуває під впливом виробничого процесу, що індукує негативний зовнішній ефект.

Нехай виробництво блага х2, наприклад відгодівля свиней (рис.), супроводжується прямо пропорційним до обсягів виробництва х2 негативним зовнішнім ефектом (викид стоків у озеро), що впливає на результати господарської діяльності іншого виробника – рибалки (загальний обсяг його втрат вимірюється площею під лінією граничних втрат MD,). Таким чином, загальні суспільні втрати складають МСС=МС2+MD1. Якби озеро не було приватною власністю, власник свиноферми згідно з правилом випуску (МС2=МВ2) мав би випуск х20. Якщо ж об'єкт (озеро), що потерпає від негативного впливу х2, перебуває у приватній власності підприємця (рибалки), то в його силі є заборона шкідливої діяльності власника свиноферми. За цих умов, коли перед другим підприємцем виникає перспектива закриття виробництва, між господарськими суб'єктами відбудуться переговори. Власник ферми буде згоден сплатити певну суму власнику озера за те, щоб той дозволив йому мати певний обсяг виробництва та скидати відходи від нього до озера. Оскільки це призведе до зменшення прибутку фермера, йому доведеться зменшувати обсяг випуску порівняно з вихідним х20. Очевидно, що гранична готовність власника шкідливого виробництва платити за спричинену шкоду власнику озера визначається величиною граничного прибутку (вертикальна відстань між МВ2 та МС2). Доки гранична плата за дозвіл на забруднення, встановлена на одиницю випуску х2 (вертикальна відстань між МСС та МС2 за даного обсягу випуску х2), буде більшою за граничний прибуток (при значенні випуску х2>х2*), він погоджуватиметься її сплачувати, паралельно скорочуючи обсяг виробництва. Це може тривати аж до того моменту, доки втрати прибутку від скорочення виробництва не почнуть переважати величину платні (при значенні випуску х2<х2). Далі скорочувати виробництво, навіть незважаючи на необхідність плати за забруднення (її величині відповідає площа ADE), немає сенсу, тому що почне скорочуватися прибуток, бо МВ2>МСС. З іншого боку, рибалка бажатиме отримувати платню за забруднення озера лише за умови, що його гранична виручка від платні за забруднення озера повністю компенсує його втрати MD1. Остаточний (рівноважний) результат переговорів має бути, коли готовність фермера до платежу за забруднення буде дорівнювати втратам рибалки від забруднення, що відповідає точці А на рис. – тут досягається ефективний результат, тому що суспільні граничні витрати МСС дорівнюють граничній вигоді господарського суб'єкта; при цьому обсяг втрат від забруднення озера скоротиться на величину, що відповідає площі ABCD.

Отриманий результат не залежить від того, кому належить право власності на озеро. Якщо озеро належатиме не рибалці, а власнику свиноферми, то рибалка звернеться до нього з пропозицією заплатити за скорочення випуску та викидів до озера. Гранична готовність рибалки до плати визначається співвідношенням його граничних втрат від забруднення озера та граничної величини платні: доки сума платні менша за MD1, він буде згоден платити. З іншого боку, доки отримувана власником свиноферми платня переважатиме обсяг втраченого від скорочення виробництва прибутку, він буде згоден скорочувати обсяг виробництва. Рівновага матиме місце, коли сума, що сплачує рибалка, зрівняється з його втратами від забруднення. Тобто ми прийдемо до того самого результату, що й у випадку, коли озеро належало іншому господарському суб'єкту – до точки А.

Теорема Коуза: коли права власності визначені, а трансакційні витрати дорівнюють нулю, проблема зовнішніх ефектів може бути знята за допомогою особистих угод.

Обмеження використання теореми Коуза: невелика кількість зацікавлених осіб при укладанні угоди. Теорема Коуза підкреслює, що ретельне визначення прав власності може бути фактором зменшення зовнішніх ефектів. Економічний механізм інтерналізації зовнішніх ефектів, що пропонується Т.К., може виявитися дієвим лише за певних умов: незначна кількість сторін, що мають справу з зовнішнім ефектом, та чітка визначеність їхніх ролей (хто виробляє зовнішній ефект і хто зазнає втрат); незначні трансакційні кошти (витрати часу та грошей на ведення переговорів). Т.К. підкреслює значення встановлення приватної власності на локальні природні блага, відсутність якої спричиняє неефективність їх використання внаслідок появи „ефекту витискання”.