Тема 2 Облік доходів та видатків План

1.Система розпорядників бюджетних коштів

2.. Порядок складання, розгляду й затвердження Кошторису доходів і видатків

3..Облік доходів загального фонду

4. Порядок отримання асигнувань із загального фонду бюджету.

5. Облік доходів спеціального фонду

6. Облік видатків. Облік касових і фактичних видатків. Контроль за формуванням видатків

7. Облік грошових коштів, внутрішніх розрахунків

1Для здійснення програм та заходів, які проводяться за рахунок коштів бюджету, бюджетні асигнування надаються розпорядникам бюджетних коштів. Повноваження, яке надане розпоряднику бюджетних коштів відповідно до бюджетного призначення на взяття бюджетного зобов’язання та здійснення платежів з конкретною метою в процесі виконання бюджету, визначається як бюджетне асигнування За обсягом наданих прав розпорядники бюджетних коштів поділяються на головних розпорядників бюджетних коштів та розпорядників бюджетних коштів нижчого рівня.

Головні розпорядники бюджетних коштів (надалі - головні розпорядники) - це бюджетні установи в особі їх керівників, які визначаються відповідно до частини першої ст. 22 Бюджетного кодексу та затверджуються законом про державний бюджет або рішенням про місцевий бюджет шляхом встановлення їм бюджетних призначень. Наприклад, міністр Міністерства освіти, міністр Міністерства культури, міністр Міністерства охорони здоров’я тощо являються головними розпорядниками бюджетних коштів передбачених законом про Державний бюджет.

Розпорядник коштів бюджету нижчого рівня (надалі - розпорядник) - розпорядник, який у своїй діяльності підпорядкований відповідному головному розпоряднику та (або) діяльність якого координується через нього. До розпорядників належать обласні управління освіти, культури, охорони здоров’я тощо.

Розпорядники, до сфери управління яких належать інші розпорядники нижчого рівня, в процесі складання, розгляду, затвердження та виконання кошторисів застосовують до них положення порядку, визначені для головних розпорядників. Тобто, якщо обласним держадміністраціям, управлінням освіти, культури, охорони здоров’я, підпорядковуються районні держадміністрації, відділи освіти, культури, районні лікарні то в такому випадку облуправління визнаються, як головні розпорядники коштів для відповідних районних структур. Або ж міська рада координує діяльність та здійснює фінансування міських будинків культури, дошкільних закладів, то вона теж для даних установ являється головним розпорядником.

2. Відповідно до затвердженого бюджетного розпису розпорядники коштів Державного бюджету України та місцевих бюджетів одержують бюджетні асигнування, що є підставою для затвердження кошторисів. Кошторис є основним плановим документом бюджетної установи. Кошторис бюджетних установ (далі - кошторис) є основним плановим документом, який надає повноваження бюджетній установі щодо отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на рік відповідно до бюджетних призначень.

Згідно з п. 1 Порядком № 228 складання, розгляд, затвердження та основні вимоги щодо виконання кошторисів доходів і видатків бюджетних установ та організацій, затвердженим постановою КМУ від 28.02.2002 р. № 228 (надалі - Порядок № 228):

Для правильного та своєчасного складання проектів кошторисів головні розпорядники:

• встановлюють для розпорядників нижчого рівня граничні обсяги видатків із загального фонду бюджету, термін подання проектів кошторисів і дають вказівки щодо їхнього складання;

• розробляють і повідомляють розпорядникам нижчого рівня інші показники, яких вони повинні додержуватися відповідно до законодавства і які необхідні для правильного визначення видатків бюджету у проектах кошторисів;

• забезпечують складання проектів кошторисів на бюджетні програми (функції), що виконуються безпосередньо головні розпорядники.

Головні розпорядники розглядають показники проектів кошторисів розпорядників нижчого рівня щодо законності та правильності розрахунків, доцільності запланованих видатків з бюджету, правильності їхнього розподілу відповідно до економічної класифікації видатків, повноти надходження доходів, дотримання чинних ставок (посадових окладів), норм, цін, лімітів, а також інших показників відповідно до законодавства та складають проекти зведених кошторисів.

На підставі проектів зведених кошторисів головні розпорядники формують бюджетні запити, які подають Мінфіну, Міністерству фінансів АР Крим, місцевим фінансовим органам для включення до проектів відповідних бюджетів.

Бюджетний запит — документ, підготований розпорядником бюджетних коштів, що містить пропозиції з відповідними обґрунтуваннями щодо обсягу бюджетних коштів, необхідних для його діяльності на наступний бюджетний рік.

На підставі даних про граничні обсяги видатків на наступний рік і отриманих інструктивних матеріалів від розпорядників і нормативних документів бюджетні установи починають складання проектів кошторисів.

Термін розгляду показників проектів кошторисів розпорядників нижчого рівня встановлюють головні розпорядники так, щоб проекти зведених кошторисів могли бути своєчасно оформлені як бюджетні запити.

Проекти кошторисів складають усі установи на наступний бюджетний рік, якщо ці установи функціонували до початку року, на який планують видатки з бюджету. У разі коли установи утворені не з початку року, кошториси складають і затверджують для кожної установи з часу її утворення до кінця бюджетного року в загальному порядку.

У проектах кошторисів, у частині надходжень зазначають планові обсяги, які передбачається спрямувати на видатки з бюджету із загального та спеціального фондів бюджетів, а також плановані обсяги позик, які надійдуть до спеціального фонду кошторису. Під час складання та затвердження проектів кошторисів залишки коштів за спеціальним фондом кошторисів не планують.

Складання кошторисів передбачає використання відповідних кодів бюджетної класифікації .Бюджетна класифікація передбачає присвоєння кодів усім доходам і видаткам бюджетних установ. Використовуючи коди, що передбачені бюджетною класифікацією, гол вний бухгалтер бюджетної установи контролює правильність надходження витрачання коштів відповідно до кошторису доходів і видатків. Кошториси дох дів і видатків складають та затверджують із зазначенням коду органу держав? влади, що виділяє кошти (КВК), коду програмної класифікації видатків (КП або тимчасової функціональної класифікації (для установ місцевих бюджетів) КЕКВ (коди економічної класифікації видатків).

Після затвердження державного та місцевих бюджетів проекти зведених к шторисів узгоджують з показниками цих бюджетів.

Показники видатків або надання кредитів з бюджету, що включають проекту кошторису, повинні бути обґрунтовані відповідними розрахунками кожним кодом економічної класифікації видатків і деталізовані за видами та і лькістю товарів (робіт, послуг) із зазначенням вартості за одиницю.

Кошториси, плани асигнувань загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячні плани використання бюджетних коштів і штатні розписи затверджуються керівником відповідної вищепоставленої установи, за винятком нижченаведених винятків.

Кошториси, плани асигнувань загального фонду бюджету, плани спеціального фонду і штатні розписи окремих установ затверджуються:

1) Секретаріату Кабінету Міністрів України за відповідними бюджетними програмами — Міністром Кабінету Міністрів України за погодженням з Прем'єр-міністром України та Мінфіном.

2) міністерств та інших центральних органів виконавчої влади за бюджетними програмами „Керівництво та управління" — керівниками відповідних центральних органів виконавчої влади за погодженням з Мінфіном, за іншими бюджетними програмами, які виконують безпосередньо апарат міністерств та інших центральних органів виконавчої влади, — керівниками відповідних центральних органів виконавчої влади.

3) обласних, Київської та Севастопольської міських держадміністрацій — головами відповідних держадміністрацій за погодженням з Мінфіном;

4) міністерств і відомств АР Крим, управлінь, відділів, інших підрозділів обласних, Київської та Севастопольської міських, районних держадміністрацій — Радою міністрів АР Крим, обласними, Київською та Севастопольською міськими держадміністраціями після експертизи, виконаної Міністерством фінансів АР Крим, головними обласними і головним Київським міським та Севастопольським міським фінансовими управліннями;

5) управлінь, відділів, інших підрозділів райдержадміністрацій — райдер-жадміністраціями після експертизи, виконаної районними фінансовими управліннями;

6) президій державних академій наук за бюджетними програмами „Наукова і організаційна діяльність президії" — їхнім керівниками за погодженням з Мінфіном; за іншими бюджетними програмами, що виконуються безпосередньо апаратом цих установ, — їхнім керівниками;

Кошториси, плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів, помісячні плани використання бюджетних коштів і штатні розписи національних вищих навчальних закладів, яким безпосередньо встановлені призначення у державному бюджеті, затверджують керівники цих закладів за погодженням з головним розпорядником, якщо інше не передбачено законодавством.

Кошториси, плани асигнувань загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів і помісячні плани використання бюджетних коштів (для вищих навчальних закладів І—IV рівня акредитації, що утримуються за рахунок бюджетних коштів) і штатні розписи установ, які не мають вищепоставленої установи (центральні районні, центральні міські лікарні тощо), затверджуються райдержадміністрації або виконавчі органи відповідних місцевих рад. Кошториси, плани асигнувань загального фонду бюджету, плани спеціального фонду, передбачені на здійснення централізованих заходів, затверджуються окремо на кожний захід керівниками міністерств, інших центральних органів виконавчої влади, держадміністрацій та виконавчих органів місцевих рад, що запланували зазначені заходи.

Плани використання бюджетних коштів одержувачами затверджують їхні керівники за погодженням з розпорядниками, через яких вони одержують бюджетні кошти.

Кошториси, плани асигнувань загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячні плани використання бюджетних коштів підписують керівник установи (централізованої бухгалтерії) та керівник її фінансового підрозділу або головний бухгалтер.

Одночасно з кошторисом затверджують план асигнувань загального фонду бюджету, план спеціального фонду, план використання бюджетних коштів (крім плану використання бюджетних коштів одержувачів), помісячний план використання бюджетних коштів і штатний розпис установи, включаючи структурні підрозділи, які утримуються за рахунок власних надходжень. Зазначені документи подаються та затверджують удвох примірниках, один з яких повертають цій установі, а другий залишають в установі, керівник якої їх затвердив.

Кошторис затверджують за загальним і спеціальним фондами на рік без розподілу за періодами в обсязі, який дорівнює сумі цих фондів.

Кошторис, плани асигнувань загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячні плани використання бюджетних коштів і штатні розписи установ затверджуються керівником установи, уповноваженої затверджувати такі документи, підпис якого скріплюється гербовою печаткою, із зазначенням дати.

У тижневий термін після затвердження штатних розписів головні розпорядники подають фінансовим органам зведені показники за мережею, штатними розписами і контингентами установ та одержувачів.

Затвердження кошторисів, а також здійснення видатків у сумі, що перевищує встановлені бюджетні призначення, породжує відповідальність згідно із законодавством.

Фінансові органи та органи державної контрольно-ревійзійної служби України щороку після прийняття відповідних бюджетів перевіряють правильність складення і затвердження кошторисів, планів асигнувань загального фонду бюджету, планів спеціального фонду. Скорочення завищених асигнувань, виявлених у результаті перевірки правильності складення кошторисів здійснюють фінансові органи на підставі матеріалів перевірок. Вивільнені асигнування спрямовуються на здійснення інших пріоритетних заходів, що плануються розпорядником, внесенням змін у встановленому порядку до їхніх кошторисів за рішенням фінансових органів на підставі обгрунтованого подання головного розпорядника.

Для контролю за відповідністю асигнувань, визначених у кошторисах, органи Державного казначейства здійснюють реєстрацію та ведуть облік зведених кошторисів, планів асигнувань загального фонду бюджету та планів спеціального фонду розпорядників вищого рівня за розпорядниками нижчого рівня та одержувачами.

Розпорядники мають право провадити діяльність виключно в межах асигнувань, затверджених кошторисами, за наявності витягу, виданого органом Державного казначейства, що підтверджує відповідність цих документів даним казначейського обліку. Для цього розпорядники, які отримали від органів Державного казначейства витяг, повинні подати цим органам дані про розподіл показників зведених кошторисів за розпорядниками нижчого рівня та одержувачами. Зазначені показники доводять до відповідних органів Державного казначейства за місцем розташування розпорядників нижчого рівня та одержувачів.

Органи Державного казначейства здійснюють контроль за відповідністю розподілу показників зведених кошторисів даним казначейського обліку. У разі невідповідності кошторисів витягу, отриманому від органів Державного казначейства, розпорядники повинні перезатвердити кошторис згідно з витягом.

Здійснення видатків без затверджених у встановленому порядку кошторисів припиняється через ЗО календарних днів після затвердження розписів відповідних бюджетів. До затвердження в установленому порядку кошторисів підставою для видатків є проекти зазначених кошторисів і планів, засвідчені підписами керівника установи та керівника її фінансового підрозділу або головного бухгалтера.

Після закінчення 30-денного терміну органи Державного казначейства здійснюють операції з розрахунково-касового обслуговування розпорядників коштів бюджету тільки відповідно до затверджених та зареєстрованих у обліку органів Державного казначейства кошторисів.

У разі коли бюджетний розпис на наступний рік не затверджено в установлений законодавством термін, в обов'язковому порядку складають тимчасовий розпис бюджету на відповідний період. Бюджетні установи складають на цей період тимчасові індивідуальні кошториси, а вищі навчальні заклади та наукові установи — також тимчасові індивідуальні плани використання бюджетних коштів і тимчасові індивідуальні помісячні плани використання бюджетних коштів, які затверджуються їхніми керівниками. Зведені тимчасові кошториси не складаються.

Під час складання на наступний рік розписів відповідних бюджетів, кошторисів враховують обсяги здійснених видатків згідно з тимчасовими розписами відповідних бюджетів та тимчасовими кошторисами.

Установи мають право брати зобов'язання щодо видатків відповідно до кошторису, на підставі з потреби у забезпеченні виконання пріоритетних заходів та з урахуванням здійснення платежів для погашення зобов'язань минулих періодів. Обсяг бюджетних зобов'язань, узятих установою протягом року, повинен забезпечити зменшення рівня заборгованості за бюджетними зобов'язаннями минулих періодів та недопущення виникнення заборгованості за бюджетними зобов'язаннями у поточному роціУ разі скорочення асигнувань розпорядники повинні вживати заходів до ліквідації або скорочення обсягу бюджетних зобов'язань, які перевищують уточнені плани асигнувань. Уразі прийняття відповідного рішення щодо тимчасового обмеження асигнувань загального фонду бюджету розпорядники повинні забезпечити приведення обсягів зобов'язань у відповідність з тимчасовим обмеженням асигнувань.

Виконання кошторисів здійснюється наростаючим підсумком з початку року. Звіти про виконання кошторисів подають у порядку та за формами, встановленими Державним казначейством.

3. Доходи загального фонду кошторису бюджетної установи — це доходи у вигляді бюджетних асигнувань, що виділені із загального фонду бюджету на виконання основних функцій бюджетної установи.

Загальний фонд кошторису доходів і видатків бюджетної установи та організації містить обсяг надходжень із загального фонду бюджету, за рахунок якого утримується ця установа.

Облік доходів, що у кошторисі бюджетної установи належать до загального фонду, у розпорядників коштів ведеться на пасивному рахунку 70 „Доходи загального фонду", який розподіляється на субрахунки:

• 701 „Асигнування з державного бюджету на видатки установи та інші заходи";

• 702 „Асигнування з місцевого бюджету на видатки установи та інші заходи".

У кредит субрахунків 701—702 записують суми бюджетних коштів, що на дійшли на видатки, передбачені кошторисом, згідно із затвердженим бюджетом

У дебет субрахунків 701—702 записують суми доходів, що списують наприкінц року на субрахунок 431 „Результат виконання кошторису за загальним фондом".

Кредитовий залишок цих субрахунків протягом року показує суму асигнувань з бюджету наростаючим підсумком з початку року.

Для бюджетних установ, фінансування яких здійснюється через органи Державного казначейства України, отримання грошових коштів на реєстраційний рахунок відображається кореспонденцією:

Дт 321 „Реєстраційні рахунки" або 322 „Особові рахунки"

Кт 701 „Асигнування з державного бюджету на видатки установи та інші заходи".

На субрахунку 321 „Реєстраційні рахунки" обліковують кошти, виділені розпоряднику коштів для утримання установи та на централізовані заходи.

На субрахунку 322 „Особові рахунки" обліковують кошти, виділені з бюджету головному розпоряднику коштів або розпоряднику коштів другого ступеня для подальшого їхнього розподілу та перерахування на реєстраційні рахунки. Синтетичний облік доходів загального фонду ведеться в книзі „Журнал-го-ловна" форми № 308.

Аналітичний облік здійснюється на Картках аналітичного обліку отриманих асигнувань. Картка ведеться в розрізі кодів економічної класифікації видатків окремо за кожним кодом програмної класифікації видатків. Картки ведуть окремо за загальним і спеціальним фондами бюджету. Таке ведення аналітичного обліку забезпечує можливість контролю за виконанням кошторису за доходами та правильністю зарахування коштів, які надійшли на реєстраційні рахунки установи.

4. Державне казначейство України протягом трьох робочих днів після отримання від Міністерства фінансів України зазначених документів доводить до головних розпорядників витяги з річного розпису асигнувань державного бюджету, помісячного розпису асигнувань загального фонду державного бюджету, річного розпису витрат спеціального фонду державного бюджету з розподілом за видами надходжень та помісячного розпису спеціального фонду державного бюджету.

Отримані головними розпорядниками від Державного казначейства України витяги є підставою для затвердження в установленому порядку кошторисів розпорядників та планів використання бюджетних коштів одержувачів. Бюджетні установи затверджують кошториси своїм підвідомчим установам, діяльність яких координується через них.

Головні розпорядники упродовж трьох робочих днів після отримання витягів з розписів бюджету подають Державному казначейству України розподіл показників зведених кошторисів для розпорядників нижчого рівня і одержувачів за територіями відповідно до мережі та отриманого витягу на паперових та електронних носіях.

Державне казначейство України протягом п'яти робочих днів узагальнює одержані від головних розпорядників дані, формує річний розпис асигнувань державного бюджету, помісячний розпис асигнувань загального фонду державного бюджету, помісячний розпис спеціального фонду державного бюджету за територіями, для розпорядників нижчого рівня та одержувачів бюджетних коштів для кожного управління. Зазначені документи доводять до управлінь на паперових та електронних носіях.

Управління реєструє отримані документи та відображає зазначену інформацію на відповідних рахунках, відкритих за рахунками позабалансового обліку. Упродовж трьох робочих днів витяги з річного розпису асигнувань державного бюджету доводять до розпорядників та одержувачів бюджетних коштів, які обслуговуються в управлінні.

Відділення Державного казначейства на підставі бази даних формують витяги з річного розпису асигнувань державного бюджету, помісячного розпису асигнувань загального фонду державного бюджету, помісячного розпису спеціального фонду державного бюджету і доводять до розпорядників та одержувачів, що обслуговуються у відділенні.

Розпорядники нижчого рівня, які мають свою мережу та обслуговуються в управлінні, а також державні адміністрації подають відповідному управлінню на паперових та електронних носіях розподіл показників зведених кошторисів для розпорядників нижчого рівня і одержувачів бюджетних коштів. Доведені обсяги бюджетних асі гнувань є підставою для прийняття розпорядниками та одержувачами бюджеі них коштів бюджетних зобов'язань. Державне казначейство України обліковує пропозиції про відкриті асигнування із загального фонду державного бюджету за головними розпорядниками на рахунках в автоматизованому режимі.

На підставі затверджених пропозицій Державне казначейство України готу розпорядження щодо зарахування асигнувань на узагальнені рахунки головни розпорядників. На підставі розпорядження суми відкритих асигнувань зарахо вують на рахунки, передбачені для обліку відкритих асигнувань головним роз порядникам.

Витяг з рахунку відкритих асигнувань за узагальненими показниками ( обов'язковим урахуванням примітки щодо цільового спрямування відкрити. асигнувань) подають головному розпоряднику наступного робочого дня після зарахування асигнувань. Головні розпорядники протягом наступного робочого дня після отримання витягу про відкриття асигнувань подають відповідному структурному підрозділу Державного казначейства України розподіли відкритих асигнувань за кодами програмної і економічної класифікації видатків та за територіями для розпорядників нижчого рівня і одержувачів бюджетних коштів на паперових та електронних носіях та з урахуванням наявних зобов'язань Відповідають за несвоєчасне надання розподілу відкритих асигнувань головні розпорядники.

Отримані розподіли за підписом керівника та головного бухгалтера установи перевіряють в автоматизованому режимі щодо відповідності вказаних у них сум залишкам на відповідних рахунках, передбачених для обліку відкритих асигнувань, наданій мережі, відповідності напряму цільового спрямування асигнувань, розподілу показників зведених кошторисів.

Перевірені розподіли групує Державне казначейство України за територіями і на їхній підставі складає реєстри на відкриття асигнувань. На підставі реєстрів формується аналітична база даних Державного казначейства України та складається зведення реєстрів відкритих асигнувань загального фонду державного бюджету.

5. Розпорядниками коштів спеціального фонду є керівники бюджетних установ, яким надано право розпоряджатися бюджетними асигнуваннями. Планування доходів і видатків спеціального фонду здійснюється в одному і тому самому кошторисі доходів і видатків, щой бюджетних коштів. Облік доходів спеціального фонду ведеться за єдиним планом рахунків і на одному й тому самому балансі. Операції з доходами спеціального фонду оформляють тими самими первинними документами, що й з бюджетними асигнуваннями, відносно них діє та сама класифікація видатків за кодами економічної класифікації. Для зберігання коштів спеціального фонду і операцій з ними установи відкривають спеціальні реєстраційні рахунки у відповідному органі Державного казначейства або поточні рахунки в установах уповноважених банків, в яких їм відкрито поточні бюджетні рахунки Тобто у разі потреби на ім'я бюджетної установи може бути відкрито спеціальні реєстраційні або поточні рахунки. Для обліку операцій на поточному і реєстраційному рахунках за коштами спеціального фонду використовують такі субрахунки:

Таблиця1

Зарахування спеціальних коштів на поточні (реєстраційні) рахунки здійснюється у формі безготівкових розрахунків або у формі внесення платежів готівкою, яку не дозволяється використовувати без попереднього зарахування на поточний (реєстраційний) рахунок. Операції на поточних (спеціальних реєстраційних) рахунках спеціальних коштів здійснюються у загальновстановленому порядку в межах залишку коштів на цих рахунках. Операції з руху коштів на поточних (спеціальних реєстраційних) рахунках відображають в меморіальному ордері № 3 (накопичувальній відомості ф. № 381). Для обліку доходів спеціального фонду в Плані рахунків бухгалтерського обліку передбачено пасивний рахунок 71 „Доходи спеціального фонду". Характеристику субрахунків цього рахунку наведено в Таблиці 2. Таблиця 2 |

|||

№ з/п |

Субрахунок |

Характеристика субрахунку |

|

номер |

назва |

||

1 |

711 |

Доходи за коштами, отриманими як плата за послуги |

Обліковують надходження, що отримані установою згідно з кошторисом як плата за послуги, що надаються бюджетними установами згідно з функціональними повноваженнями; кошти, що одержують бюджетні установи від господарської та/або виробничої діяльності; плата за оренду майна бюджетних установ; кошти, що отримують бюджетні установи від реалізації майна |

2 |

712 |

Доходи за іншими джерелами власних надходжень бюджетних установ |

Обліковують надходження установи для виконання окремих доручень, а також гранти, дарунки, благодійні внески, інвестиції, що згідно з чинним законодавством отримують бюджетні установи |

3 |

713 |

Доходи за іншими надходженнями спеціального фонду |

Обліковують надходження установи, що належать до інших надходжень спеціального фонду бюджету, для витрати згідно з кошторисом |

4 |

714 |

Кошти батьків за надані послуги |

Обліковують надходження за рахунок коштів батьків на утримання дітей у дитячих закладах та за інші послуги, крім шкіл-інтернатів |

5 |

715 |

Доходи, спрямовані на покриття дефіциту загального фонду |

Обліковують кошти спеціального фонду, спрямовані на покриття дефіциту бюджету |

6 |

716 |

Доходи за витратами майбутніх періодів |

Обліковують суми коштів за договорами з фізичними або юридичними особами за надані послуги, що надійшли у звітному році і не використані, але які будуть витрачені в наступному році на видатки, передбачені договорами |

6. На сьогоднішній момент видатки, що здійснюються бюджетними установами, в тому числі учбовими установами, можна розділити на два види: касові і фактичні

Під касовими витратами маються на увазі всі суми, перераховані банком чи органами Держказначейства (далі - ДКУ) з поточних бюджетних, реєстраційних рахунків установи освіти в безготівковій і готівковій формі 2 . Підставою для здійснення касових видатків є платіжні доручення, виписані установами освіти (Вузом, технікумом і т.д.) і оплачені банком чи ДКУ іншим юрособам за виконані роботи, надані послуги, отримані матеріали, а також виплата зарплати, стипендії, матеріальної допомоги та інше.

Під фактичними витратами маються на увазі нараховані видатки установи, оформлені відповідними документами, включаючи видатки по неоплачених рахунках кредиторів і нарахованій зарплаті і стипендії. Підставою для здійснення фактичних витрат є документи, що підтверджують цільовий напрямок коштів (рахунки, накладні, товарно-транспортні накладні, розрахункові відомості нарахованої зарплати, трудові угоди, договори на виконання робіт (крім договорів на оплату комунальних послуг, послуг зв’язку, охорони, оренди приміщень, тому що ці договори є довгостроковими і розрахунки по них здійснюються по мірі надання рахунків чи актів за виконані роботи або надані послуги), акти виконаних робіт, тендерна документація, договори про закупівлю тощо).

Облік касових видатків

Касові видатки відображуються в обліку в момент перерахування коштів з поточного бюджетного чи реєстраційного рахунків установи освіти кредиторам, а також при виплаті з каси такої установи зарплати, стипендії, оплати командировочних. Облік касових витрат ведеться на синтетичних рахунках 31 "Рахунки в банках" і 32 "Рахунки в казначействі" у розрізі відповідних субрахунків. При розгляді попередніх тем, ми вже знайомилися з цими рахунками 3 . Але ми розглядали їх застосування, в більшості випадків, по дебету в кореспонденції з кредитом рахунків класу 7 "Доходи". Виходячи з цього, аналізуючи попередні операції з цими рахунками, ми можемо прийти до висновку, що по дебету цих рахунків, зокрема, відображуються суми фінансування, які надійшли установам освіти для виконання своїх функцій і суми, отримані від господарської діяльності. У цій публікації, ми розглянемо кредитову сторону - видаткову частину. Касові видатки, тобто усе, що установою освіти витрачено, відображається по кредиту цих рахунків.

Так як назва субрахунків говорить саме за себе, і, зважаючи на те, що ми з ними вже знайомі, нам здається, немає необхідності докладно розглядати характеристику кожного з цих субрахунків окремо, тому що кожен субрахунок детально охарактеризований у Плані рахунків № 114. Ми ж дамо тільки їх коротку характеристику.

Як бачимо з таблиці 1 по своїй суті ці рахунки схожі. У чому ж різниця? А різниця лише в тому, що субрахунки рахунку 31 (крім 318) використовуються установами, які фінансуються з місцевих бюджетів і обслуговуються в установах банків, а також установами, що фінансуються держбюджетом, які не переведені на казначейське обслуговування кошторисів доходів і витрат. А так, як згідно постанови КМУ № 963 установи освіти з 1997 року повинні перейти на казначейське обслуговування, то рахунок 31 застосовується дуже рідко, і в тих випадках, коли установи відкривають рахунок в інших банках, крім Держказначейства.

Таблиця 3

Субрахунки рахунку 31 "Рахунки в банках" |

Субрахунки рахунку 32 "Рахунки в казначействі" |

Коротка характеристика субрахунків |

311 "Поточні рахунки на видатки установи" |

321 "Реєстраційні рахунки" |

Призначені для обліку надходження і використання коштів , що необхідні для утримання установи чи для централізованих заходів, передбачених загальним фондом установи |

312 "Поточні рахунки для переведення підвідомчим установам" |

322 "Особові рахунки" |

На рахунках обліковуються кошти (їх надходження і використання), які вищестоячі установи розподіляють підвідомчим установам. Наприклад, ВУЗ перераховує кошти для фінансування НДІ чи підсобного господарства |

313 "Поточні рахунки для обліку коштів, отриманих як плата за послуги" |

323 "Спеціальні реєстраційні рахунки для обліку коштів, отриманих як плата за послуги" |

Обліковуються кошти, що надійшли установі освіти як плата за послуги, також кошти, від господарської чи виробничої діяльності; плата за здачу в оренду майна; кошти, від реалізації майна і т.д. |

314 "Поточні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень" |

324 "Спеціальні реєстраційні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень" |

Обліковуються кошти (надходження і використання), призначені для виконання окремих доручень, а також гранти, дарунки, благодійні внески, інвестиції, що одержують установи освіти і науки. Наприклад, обліковуються кошти , перераховані підприємством (куратором) на виплату своїм студентам стипендій. |

315 "Поточні рахунки для обліку депозитних сум" |

325 "Спеціальні реєстраційні рахунки для обліку депозитних сум" |

Обліковуються кошти (надходження і використання), призначені для тимчасового розпорядження установою освіти. |

316 "Поточні рахунки для обліку інших надходжень спеціального фонду" |

326 "Спеціальні реєстраційні рахунки для обліку інших надходжень спеціального фонду" |

Обліковуються кошти установ, які відносяться до інших надходжень спеціального фонду бюджету. |

317 "Поточні рахунки сільських, селищних та міських (міст районного підпорядкування) бюджетів" |

327 "Реєстраційні рахунки сільських, селищних та міських (міст районного підпорядкування) бюджетів" |

Обліковуються кошти сільських, селищних і міських (міст районного підпорядкування) бюджетів . Для нашого випадку (облік в установах освіти) не використовується. |

318 "Поточні рахунки в іноземній валюті" |

|

Призначений для обліку коштів в іноземній валюті, які належать установі освіти. |

319 "Інші поточні рахунки" |

328 "Інші рахунки в казначействі" |

Призначений для обліку коштів, які надходять установі і не можуть бути віднесені на інші субрахунки. Наприклад, ведеться облік коштів, які поступили від підприємства - замовника на виконання робіт чи послуг. |

Для обліку фактичних видатків (визначення таких видатків дивися в "ШБ" № 25/2003) установи освіти і науки застосовують рахунки класу 8 "Витрати". На рахунках цього класу відображаються видатки, здійснені установами на заходи, передбачені їхніми кошторисами, а також видатки, понесені за рахунок коштів, отриманих з інших бюджетів. Облік фактичних видатків, також як і касових, ведеться по кодах економічної класифікації. Це потрібно для того, щоб контролювати виконання кошторису, тому що наприкінці року при закритті рахунків, суми касових і фактичних видатків повинні відповідати сумам передбаченим кошторисом видатків.

Клас 8 має 3 рахунки:

1.80 "Видатки загального фонду";

2.81 "Видатки спеціального фонду";

3.82 "Виробничі витрати".

На рахунку 80 обліковуються фактичні видатки загального фонду установ освіти і науки. Даний рахунок має 3 субрахунки (див. табл. 4).

Таблиця 4

Субрахунки рахунка 80 "Видатки загального фонду" |

Коротка характеристика |

801 "Видатки з державного бюджету на утримання установи та інші заходи" |

Обліковуються фактично здійснені видатки на утримання Вузів, технікумів, ПТУ тощо за рахунок коштів державного бюджету |

802 "Видатки з місцевого бюджету на утримання установи та інші заходи" |

Даний субрахунок аналогічний субрахунку 801, розходження тільки в джерелі фінансування, у даному випадку це місцевий бюджет. Наприклад, облік видатків на харчування дітей, що учаться в інтернатах, здійснюється з місцевого бюджету. |

803 "Видатки сільських, селищних і міських (міст районного підпорядкування) бюджетів" |

Цей рахунок в установах освіти не використовується. На відміну від попередніх субрахунків на цьому рахунку централізовані бухгалтерії сільських, селищних і міських (міст районного підпорядкування) бюджетів відображають касові видатки В дебет субрахунку 803 записуються суми проведених касових видатків 1 . |

З кредиту субрахунку 803 наприкінці року касові видатки списуються в дебет субрахунку 421 "Результати виконання сільських, селищних і міських (міст районного підпорядкування) бюджетів.

У дебет рахунку (відповідних субрахунків) записуються суми здійснених фактичних видатків. По закінченні року всі видатки, сформовані по дебету субрахунків 801 і 802 установами освіти і науки списуються по кредиту цих субрахунків у дебет субрахунку 431 "Результат виконання кошторису по загальному фонду".

На рахунку 81 обліковуються видатки установ освіти і науки, здійснені за рахунок коштів спеціального фонду. Відображення господарських операцій по дебету і по кредиту проводиться аналогічно рахунку 80 2 . Рахунок має 3 субрахунки. Характеристика цих субрахунків приведена в табл. 3.

Планом рахунків № 114 передбачено, що при здійсненні видатків спеціальних коштів дотримується той же порядок, який встановлений відносно бюджетних коштів загального фонду. Тобто, не буде порушенням, якщо бухгалтерія установи буде дотримуватися корреспонденції рахунків, установленої для обліку операцій із коштами загального фонду (тільки замість субрахунків загального фонду будуть використовуватися субрахунки рахунка 81 "Видатки спеціального фонду").

Таблиця 5

Субрахунку рахунка 81 "Видатки спеціального фонду" |

Коротка характеристика |

811 "Видатки по коштах, отриманих як плата за послуги" |

Обліковуються фактичні видатки спеціального фонду, здійснені за рахунок коштів, отриманих як плата за послуги. На цьому субрахунку обліковуються видатки для проведення господарської та/чи виробничої діяльності. Також на цьому рахунку відображуються суми ПДВ 3 . |

812 "Видатки по інших джерелах власних надходжень" |

Призначений для обліку фактичних видатків, понесених за рахунок інших джерел власних надходжень спеціального фонду , що відображуються по рахунку 712 4 як доходи. |

813 "Видатки по інших надходженнях спеціального фонду" |

Обліковуються фактичні видатки, понесені установою за рахунок інших надходжень спеціального фонду. Так, навчальними закладами обліковуються видатки по підготовці виробничих кадрів для підприємств по договорах, здійснюваних понад держзамовлення. |

На рахунку 82 обліковуються витрати, понесені установами освіти на виготовлення виробів і продукції виробничими (навчальними) майстернями, підсобними сільськими й учбово-досвідченими господарствами тощо. Характеристика субрахунків рахунка 82 приведена в табл. 6

Таблиця 6

Субрахунку рахунка 82 "Виробничі витрати" |

Коротка характеристика |

821 "Витрати виробничих (навчальних) майстерень" |

На даному субрахунку акумулюються витрати, понесені на виробництво готової продукції у виробничих (навчальних) майстернях, а також витрати на видання друкованої продукції і надання послуг 5 . |

822 "Витрати підсобних (навчальних) сільських господарств" |

Обліковуються витрати підсобних, сільських і науково-дослідних господарств. Облік витрат ведеться окремо по галузях господарства (тваринництво, рослинництво 6 ). |

823 "Витрати на науково-дослідні роботи по договорам" |

Обліковуються витрати на виконання науково-дослідних і конструкторських робіт. При заключенні договору у вартість робіт включаються усі витрати, зв’язані з виконанням роботи, у тому числі і витрати на придбання спецобладнання, необхідного для проведення робіт, що враховується в складі витрат незавершеного виробництва (по дебету823) 7 . |

824 "Витрати на виготовлення експериментальних пристроїв" |

Призначений для обліку витрат по виготовленню різних експериментальних пристроїв (установок, зразків машин і приладів, стендів для іспиту) для проведення наукових дослідів по роботах, що виконуються за рахунок коштів державного бюджету |

825 "Витрати на заготівлю і переробку матеріалів" |

Обліковуються операції по заготівлі і переробці матеріалів господарським способом (пошиття білизни, заготівля палива, переробка овочів і т.п.). На цьому субрахунку відображається собівартість заготовлених і перероблених матеріалів. |

826 "Видатки до розподілу" |

Обліковуються витрати, які у момент їх виникнення не можуть бути віднесені безпосередньо на визначений вид робіт (об’єкт) або на собівартість визначеного виду виробів чи продукції, якщо виробляється декілька їх видів. Видатки, призначені до розподілу, протягом місяця акумулюються по дебету даного субрахунку, а наприкінці місяця списуються на субрахунки 821 - 825. |

На дебет субрахунку 821 зараховуються усі витрати на виготовлення виробів, видання друкованої продукції і на надані послуги. Залишок субрахунку 821 відображає суму витрат незавершеного виробництва продукції (яка знаходиться в процесі виробництва).

По рослинництву ведеться окремо облік витрат на рільництво, овочівництво і садівництво. При необхідності облік може бути організований по окремих культурах (зерно, овочі, картопля тощо ). Що стосується тваринництва, то по даній галузі обліковуються окремо витрати на велику рогату худобу, вівчарство, свинарство й ін. Усі зазначені витрати виробництва, а також витрати, по падежу молодняку тварин, відносяться в дебет субрахунку 822.

У дебет субрахунку 823 відносяться усі витрати на виконання науково-дослідних робіт. На кінець року може бути залишок по субрахунку 823 по незакінчених роботах. Фактична вартість виконаних науково-дослідних робіт і зданих замовникам списується з кредиту субрахунку 823 у дебет субрахунку 723 "Реалізація науково-дослідних робіт по договорам".

Необхідно пам’ятати, що в часі і по сумах фактичні, і касові видатки можуть не збігатися. Так, наприклад, кошти постачальнику за отримані матеріали можуть бути перераховані 05.05.2003 р. (касові видатки), а оприбутковані і списані на фактичні видатки 30.05.2003 р. чи навпаки. Також, наприклад, у червні можуть бути списані матеріали (фактичні видатки), що були придбані в січні, чи взагалі торік. Відповідно бухгалтер відображає фактичні видатки в тому періоді, у якому вони були здійснені, і тому для відображення касових і фактичних видатків передбачені різні класи рахунків. Для касових видатків клас 3: рахунки 31 "Рахунки в банках", 32 "Рахунки в казначействі", а для фактичних видатків клас 8: рахунок 80 "Видатки загального фонду" (крім субрахунку 803), 81 "Видатки спеціального фонду", 82 "Виробничі витрати".

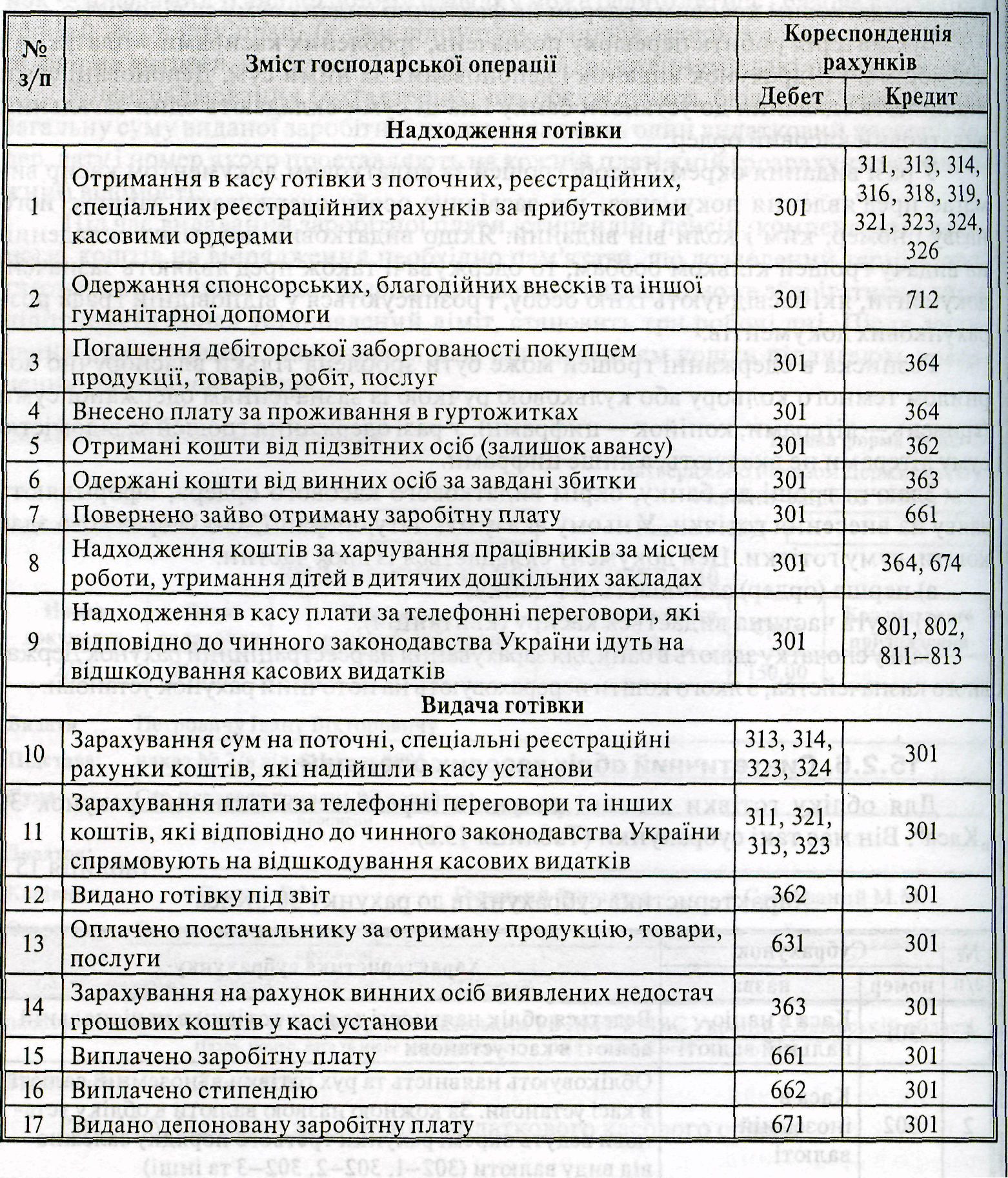

7. Для обліку готівки в плані рахунків передбачено активний рахунок 30 „Каса". Він має такі субрахунки (Таблиця 7):

Таблиця 7 "

№ з/п |

Субрахунок |

Характеристика субрахунку |

|

|

номер |

назва |

|

1 |

301 |

Каса в національній валюті |

Ведеться облік наявності та руху готівки в національній валюті в касі установи |

2 |

302 |

Каса в іноземній валюті |

Обліковують наявність та рух готівки в іноземній валюті в касі установи. За кожною назвою валюти в обліку установи ведуть окремі рахунки третього порядку залежно від виду валюти (302-1, 302-2, 302-3 та інші) |

За дебетом субрахунків рахунку 30 відображають суми надходження готівки в касу установи, кредитують субрахунки рахунків 31, 32, 35, 36, 63, 65, 66, 67, 71, 80, 81, 82. За кредитом субрахунків рахунку 30 відображаються суми, видані з каси установи, дебетують відповідні субрахунки рахунків 31, 32, 33, 35, 36, 63, 65,66,67. Бухгалтерські записи ведуть на підставі перевірених відривних листків (другий примірник касової книги) і доданих до них документах. Кореспонденція рахунків з обліку касових операцій в національній валюті відображена в Таблиці 8

Типові форми касових документів установлені наказами Державного комітету статистики України від 15.02.96 № 51 „Про затвердження типових форм первинного обліку касових операцій", від 22.05.96 № 144 „Про затвердження типових форм первинного обліку по розрахунках з робітниками і службовцями по заробітній платі"

Касові операції оформляють прибутковими касовими ордерами та видатковими документами.

До прибуткових касових документів належить прибутковий касовий ордер (ф.КО-1).

До видаткових документів належать: видатковий касовий ордер (ф. КО-2), розрахунково-платіжна відомість (ф. П-49), платіжна відомість (ф. П-53).

Усі прибуткові і видаткові касові ордери до передавання їх в касу ретельно перевіряють щоб забезпечити належний контроль за надходженням грошей і витрачанням їх за цільовим призначенням.

Після оформлення прибуткові та видаткові касові ордери реєструють в журналі реєстрації прибуткових і видаткових касових ордерів (ф. КО-3 або ф. КО-За). Видаткові касові ордери, що оформлені на підставі платіжних (розрахунково-платіжних) відомостей на виплати, пов'язані з оплатою праці, реєструють після їхнього видавання. Журнал реєстрації побудовано так, що за його даними здійснюється контроль за цільовим призначенням готівки, отриманої і витраченої установою або організацією. Після отримання коштів в касу і видання квитанції про оплату касир зобов'язаний здійснити запис у касову книгу (рис. 15.6). Касова книга (ф. КО-4) — це обліковий реєстр, призначений для обліку касових операцій касиром. Кожна бюджетна установа веде одну касову книгу для обліку касових операцій із готівкою в національній валюті. На кожну іноземну валюту відкривають окрему касову книгу. Установа чи організація, що є юридичною особою і має касу, веде одну касову книгу. Касова книга повинна бути пронумерованою, прошнурованою та скріплена печаткою установи або організації. Кількість аркушів у касовій книзі підтверджується підписами керівника і головного бухгалтера.Виправлення в касовій книзі не допускаються. Якщо виправлення зроблені, то вони засвідчуються підписами касира, а також головного бухгалтера або особи, що його заміщує.

Під час внесення коштів у касу треба пам'ятати, що прибутковий касовий ордер приймають до виконання тільки у день його оформлення. Коли до кінця робочого дня кошти не внесені, то прибутковий касовий ордер анулюється (перекреслюється) касиром і ставиться надпис „анульовано". У бухгалтерії такий самий запис роблять в журналі реєстрації прибуткових касових ордерів, у графі „примітка,,. Анульовані касові ордери зберігають в бухгалтерії в окремій папці упродовж 36 місяців. Кожний день у бухгалтерії на підставі звітів касира заповнюється меморіальний ордер № 1 (накопичувальна відомість за касовими операціями (форма № 380 (бюджет)) для того, щоб систематизувати обороти у касі за поточний місяць. Приклад заповнення меморіального ордера № 1 наведено у Таблиці 15.3. Якщо касові операції здійснюються в національній та іноземній валюті, то меморіальні ордери складаються окремо для кожного виду валют та нумерують, відповідно № 1-1, № 1-2 тощо.

Таблиця 8

Взаємовідносини між головним розпорядником бюджетних коштів — установою, для якої проводиться закупівля (установою-замовником), та установою, яка проводитиме закупівлю (установою-закупником) і яка має статус комерційної організації, регулюються угодою про централізоване постачання або іншим відомчим документом з цього питання.

Установа-замовник на підставі отриманого від установи-закупника повідомлення про відправлення на її адресу матеріальних цінностей стежить за їх прибуттям. У разі неодержання матеріальних цінностей за період, достатній для їх транспортування, повідомляється установі-закупнику для вжиття заходів до розшуку та доставляння матеріальних цінностей.

Якщо облік виконання кошторису установи-замовника ведеться централізованою бухгалтерією, то установа-закупник повідомляє зазначені органи про відправлення матеріальних цінностей. Централізована бухгалтерія здійснює контроль за надходженням матеріальних цінностей до установи-замовника і повідомляє установу-закупника про взяття їх на облік.

Установа-закупник проводить звірки з установами-замовниками про передані матеріальні цінності, придбані за централізованим постачанням, не менше одного разу в квартал та перед складанням річного фінансового звіту.

Розрахунки, що виникають у процесі виконання кошторисів між вищепос-тавленими розпорядниками коштів і підвідомчими їм установами, обліковуються на рахунку 68 „Внутрішні розрахунки", який розподіляється на субрахунки (Таблиця 9):

Таблиця 9

№ з/п |

Субрахунок |

Характеристика субрахунку |

|

|

номер |

назва |

|

1 |

683 |

Внутрішні розрахунки за операціями з централізованого постачання за загальним фондом |

Обліковуються операції з централізованого постачання за рахунок коштів загального фонду кошторису |

2 |

684 |

Внутрішні розрахунки за операціями з централізованого постачання за спеціальним фондом |

Обліковуються операції з централізованого постачання за рахунок коштів спеціального фонду кошторису |

Нижчі розпорядники коштів за кредитом цих субрахунків записують суми, одержані від вищих розпорядників коштів. При складанні зведеного балансу залишки за субрахунками рахунку 68 в активі балансу вищої організації і за цими субрахунками в пасиві балансу підвідомчих бюджетних установ взаємно виключаються.

З метою деталізації обліку та посилення контролю за матеріальними цінностями, придбаними шляхом централізованого постачання, установами (якуста-новою-закупником, так і установою-замовником) може вестися окремий бухгалтерський облік таких матеріальних цінностей та джерел їх придбання. Окремий облік здійснюється через відображення операцій за допомогою додаткових субрахунків (рахунків третього, четвертого порядків) з обов'язковим збереженням номерів субрахунків (рахунків другого порядку), установлених Планом рахунків бухгалтерського обліку бюджетних установ.

Аналітичний облік централізованих поставок здійснюється в окремих книгах (картках) аналітичного обліку отриманих асигнувань.