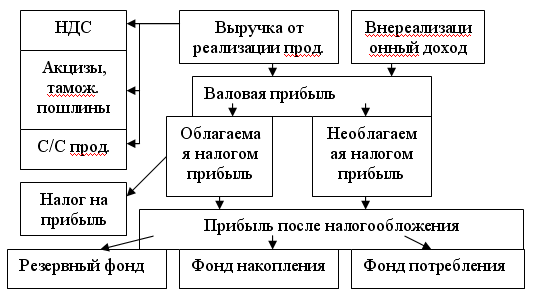

47. Источники формирования и направления использования прибыли.

Прибыль – часть дохода, получаемая предприятием и используемая им на финансирование потребности, связанной с их деятельностью.

В зависимости от источника формирования прибыли следует различать:

- прибыль от реализации продукции (работ, услуг).

- прибыль от реализации собственного имущества,

- прибыль от продажи НМА,

- прибыль от внереализационных операций: Формирование и распределение прибыли предприятия.

Конечным результатом деятельности предприятия является прибыль. По величине прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы – о целесообразности инвестиций в предприятие, поставщики – о платежеспособности предприятия.

Направления использования прибыли:

- Фонд потребления (выплата дивидендов по привилегированным акциям, материальная помощь, пособия сотрудникам предприятия).

- Фонд накопления – на организацию расширенного воспроизводства (средства для капитальных вложений производственного и непроизводственного назначения, технического перевооружения) – для развития предприятия. Если недостаточно средств этого фонда, то берутся кредиты. Может быть фонд социальной сферы (спорт, культура, школы, здравоохранение).

- Резервный фонд (образуется за счет уменьшения НОП – налогооблагаемой прибыли – не более 50 % НОП – льготы). создается для выплаты доходов учредителям при отсутствии или недостаточности прибыли, для покрытия балансового убытка пред-тия и др. возможных недостач.

- Фонд материального поощрения. источником материального поощрения и социального развития персонала предприятия.

Соотношение между фондами предприятие устанавливает самостоятельно. Наиболее оптимальным считается соотношение: фонд накопления – 60%, фонд потребления – 40%.

Методы по уменьшению налогооблагаемой прибыли (до 50 % НОП):

- Финансирование капитальных вложений производственного и непроизводственного назначения.

- Затраты на содержание на балансе детских садов, школ, здравоохранения.

- Расходы на благотворительные цели (не более 3 % НОП).

- Для малых предприятий.

57.Состав и классификация затрат на производство и реализацию продукции

Затраты предприятия на производство и реализацию продукции, выраженные в денежной форме, составляют себестоимость продукции. Классификация затрат производится по ряду признаков:

1) по экономическому содержанию затрат (по экономически однородным элементам): затраты прошлого труда, затраты живого труда, отчисления на ЕСН, прочие денежные расходы

2) бюджетная классификация по целевому назначению или по калькуляционным статьям затрат: представляет собой деление по производственному назначению и месту возникновения в процессе производства и реализации продукции. Классификация по калькуляционным статьям служит основой для разработки калькуляции себестоимости отдельных видов продукции, работ и услуг, всей товарной продукции предприятия. Калькуляция содержит следующие типовые статьи затрат:

сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

вспомогательные материалы;

топливо на технологические цели;

энергия на технологические цели;

основная зарплата производственных рабочих;

дополнительная зарплата производственных рабочих;

отчисления на социальные нужды по зарплате производственных рабочих;

расходы на содержание и эксплуатацию оборудования

расходы на подготовку и освоение нового производства;

цеховые расходы (обслуживание и содержание цехов, зарплата цехового персонала, освещение, отопление, уборка, цеховой инвентарь).

ИТОГО: Цеховая себестоимость

общепроизводственные расходы (аппарат управления, содержание зданий, территорий, транспорта);

потери от брака.

ИТОГО: Производственная себестоимость

внепроизводственные расходы (связаны с реализацией продукции: упаковка, от грузка, реклама, сбыт).

ИТОГО: Полная себестоимость

3) по способу отнесения на с/с продукции: выделяются прямые и косвенные расходы. Прямые – непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия). Косвенные относятся на себестоимость продукции пропорционально показателю, установленному отраслевой инструкцией по планированию себестоимости. К ним относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы.

4) по участию в технол процессе: различают основные и накладные расходы. Основные непосредственно связаны с процессом производства, это расходы на сырье, топливо, энергию, основная заработная плата производственных рабочих. К накладным относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные, общехозяйственные, внепроизводственные расходы.

5) в зависимости от объема пр-ва: пропорциональные (условно-переменные) – затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата, сырье, материалы, топливо) и непропорциональные (условно-постоянные) – затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация здания, топливо для отопления, энергия для освещения, заработная плата управленцев).

6) классиф-я на полезные и бесполезные – в случае неполного исп-я того или иного произв-го фактора, который по природе своей неделим.

7) классиф-я затрат по их составу: элементные и комплексные. К элементным относятся расходы, которые нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизация основных фондов). Комплексными называют статьи затрат, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные, внепроизводственные расходы)

8) В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими (возникают в данном периоде и относятся на себестоимость продукции этого периода), будущих периодов (производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле) и предстоящими (еще не возникшие затраты, на которые резервируются средства, например оплата отпусков).

10) По удельному весу затрат в себестоимости продукции различают материалоемкую, топливоемкую, энергоемкую, фондоемкую и трудоемкую продукцию, и соответственно отрасли.