Висновок

Отже, в залежності від часу формування затрат розрізняють:

планову собівартість (визначають перед початком планового періоду на основі прогресивних норм витрат ресурсів та цін на ресурси на момент складання плану);

фактичну собівартість (відображає фактичну собівартість і реалізацію продукції за даними бухгалтерського обліку);

нормативна собівартість (затрати на виробництво і реалізацію продукції розраховують на основі поточних норм витрат ресурсів);

кошторисна собівартість (характеризує затрати на виріб або замовлення, які виконуються в разовому порядку).

Собівартість поділяють в залежності від місця формування затрат на:

цехову (сума витрат на виробництво продукції в межах цеху);

виробничу (грошові витрати на виробництво продукції в межах всього підприємства);

повну (сукупність виробничої собівартості і поза виробничих витрат).

За тривалістю розрахункового періоду розрізняють собівартість: місячну; квартальну; річну.

За складом продукції собівартість буває: собівартість товарної; валової; реалізованої продукції; незавершеного виробництва.

У промисловості розрізняють собівартість: індивідуальну; галузеву.

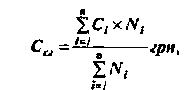

Індивідуальна собівартість характеризує витрати окремого підприємства на виробництво і реалізацію продукції, а галузева (Ссг) – показує середні у галузі витрати на виробництво і реалізацію продукції, вона визначається за формулою [7, – С. 171]:

де Сі – собівартість певного виду продукції на і-ому підприємстві, грн.;

Nі – кількість виготовленої продукції певного виду на і-му підприємстві, натур. один.;

n – кількість підприємств у галузі, що виготовляють даний вид продукції.

Показниками собівартості продукції, що використовуються в господарській практиці, є:

1. Затрати на 1 грн. товарної продукції (В1грн.тп):

В1грн.тп = Стп / Qтп, коп./грн.,

де Стп собівартість всієї товарної продукції підприємства, грн.;

Qтп – обсяг товарної продукції підприємства, грн.

2. Собівартість окремих видів продукції (визначається на основі калькуляцій собівартості окремих видів продукції);

3. Зниження собівартості порівняльної товарної продукції (використовується на підприємствах зі сталим асортиментом продукції).

В основі групування витрат, що формують собівартість продукції, лежать такі ознаки:

Спосіб віднесення на окремі види продукції. Витрати поділяються на:

прямі (безпосередньо пов'язані з виготовленням даного виду продукції і можуть бути прямо віднесені на її одиницю);

непрямі (пов'язані з виготовленням різних виробів не можуть прямо відноситись на той чи інший вид продукції; до них належить заробітна плата управлінського і обслуговуючого персоналу , утримання і експлуатація основних фондів тощо).

Зв’язок з обсягом виробництва. Витрати поділяються на:

постійні (їх загальна сума не залежить від кількості виготовленої продукції в певних межах; до них належать витрати на утримання і експлуатацію будівель і споруд, управління). В складі постійних розрізняють умовно-постійні витрати, які неістотно змінюються при зміні обсягу виробництва:

змінні – загальна сума витрат за певний час залежить від обсягу виробництва продукції; поділяються на;

пропорційні – змінюються прямо пропорційно до зміни обсягу виробництва – сировина, матеріали, комплектуючі, відрядна заробітна плата;

непропорційні – поділяються на прогресуючі і дегресуючі.

Основною є класифікація витрат за економічними елементами і калькуляційними статтями.

Калькулювання собівартості продукції – це процес обмеження собівартості одиниці продукції. Є такі методи калькулювання:

нормативний – (витрати на одиницю продукції встановлюються по нормах);

параметричний (затрати на проектований виріб встановлюються, виходячи із залежності рівня цих витрат від зміни техніко-економічних параметрів виробу);

розрахунково-аналітичний (прямі витрати на виробництво одиниці продукції розподіляються на основі діючих норм, а непрямі – пропорційно заробітній платі).