Контрольні питання:

Фактори, що впливають на якість управлінських рішень.

назвіть оперативні та стратегічні заходи виходу з кризи.

В чому полягають принципи стабільності роботи підприємства?

Негативні та позитивні наслідки кризи.

Що таке система та системний підхід?

Дайте визначення елементам системи, підсистемі, стану та структурі системи.

В чому основне завдання системного аналізу?

Які значення поняття «Прийняття рішення»?

назвіть основні види управлінських рішень.

Які елементи психіки людини беруть участь в процесі ухвалення рішення?

Наведіть приклад класифікації рішень.

Які підходи можуть бути використані при ухваленні рішень?

Які вимоги пред'являються до управлінського рішення?

Які основні моменти можна виділити в процесі формування рішень?

9. Управління результативністю використання потенціалу підприємства

9.1. Показники результативності використання потенціалу підприємства

Відмінною рисою останнього років і, принаймні, найближчого майбутнього в сфері виробництва споживчих цінностей у країні є поступовий перехід до досить твердого противозатратной політики господарювання. Одним з елементів такої політики є поліпшення використання або ж вивірене нарощування наявних потужностей на вже діючих підприємствах відповідного профілю при обмежених інвестиційних можливостях. Реалізація можливостей інтенсифікації існуючих виробництв дасть можливість значно скоротити витрати трудових, матеріально-технічних і фінансових ресурсів на задоволення сьогоднішніх і майбутніх потреб суспільства.

Виробничий потенціал як показник ресурсного потенціалу грає більшу інформативну роль. За допомогою такого роду комплексних показників усуваються протиріччя, які виникають при оцінці равноускоренного або разнонаправленного руху складових його елементів. Співвіднесення величини потенціалу з кінцевими результатами функціонування дає комплексне знання про ступінь використання виробничих ресурсів і резерви підвищення ефективності виробництва. При наявності зазначених даних з'являється можливість більш об'єктивно визначати напрямки оптимізації структури потенціалу й шляхи його подальшого нарощування.

Більша роль виробничого потенціалу в удосконалюванні економіки визначає необхідність керування процесом його використання, що, у свою чергу, має потребу в оцінюванні ефективності завантаження потенціалу.

Оскільки виробничий потенціал підприємства являє собою складну систему, те, напевно, рівень ефектного використання його основних елементів можна визначити, керуючись загальними основами економічного аналізу співвідношення результату й витрат. У підсумку сукупний потенціал підприємства визначає його технічний рівень, його конкурентоспроможність на зовнішніх ринках. Тому в умовах прискорюваних темпів науково-технічного прогресу й поглиблення міжнародного поділу праці як основний вимірник кінцевого результату функціонування виробничого потенціалу підприємства варто вважати обсяг поставок конкурентоспроможної продукції в соответствиигосударственным замовленням і господарським договорам.

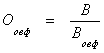

Найпоширенішим показником рівня використання першого елемента виробничого потенціалу, основних фондів, є фондовіддача. Вона визначається по формулі

де В - кінцевий результат функціонування виробничого потенціалу;

Вовф - вартість елемента потенціалу "основні виробничі фонди".

Поряд з фондовіддачею застосовуються також показники використання активної частини основних виробничих фондів або тільки машин і встаткування. Ці показники розділяють використання активної частини основних виробничих фондів як за часом (екстенсивне використання), так і по продуктивності (інтенсивне використання).

Серед показників екстенсивного завантаження можна виділити частку фактично відпрацьованого встаткування, у складі всього наявний або встановленого, коефіцієнт змінності роботи встаткування й т.п. (Методика розрахунку даних показників розглянута в курсі «Економіка підприємства»). Коефіцієнт змінності роботи встаткування оцінює екстенсивне завантаження машинного парку, причому з досить низьким ступенем точності. Проте цей показник визнаний і обертає на себе велика увага, оскільки він у явній формі показує зв'язок між машинним парком і забезпеченістю господарської системи виробничим персоналом. Завдяки цьому можна зробити висновок про ступінь збалансованості двох найважливіших елементів виробничого потенціалу - основних фондів і трудових ресурсів.

Однак показник виробництва продукції на одиницю використовуваних основних виробничих фондів недостатній для всебічної характеристики використання коштів праці, вартість яких у процесі виробництва переноситься на продукцію частинами, але які беруть участь у виробничому процесі всією своєю фізичною масою. Тому показник віддачі використовуваних основних виробничих фондів іноді необхідно доповнювати показником віддачі споживання основних виробничих фондів. Його визначають по формулі

![]()

де A - амортизаційні відрахування на повне відновлення основних фондів.

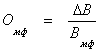

Елемент виробничого потенціалу "основні виробничі фонди", крім основних виробничих фондів, включає й інший компонент, віддачу якого доцільно визначати при оцінюванні рівня використання виробничого потенціалу. Підвищуючи якість, технічний рівень і в підсумку - продуктивність основних фондів, витрати на модернізацію нібито збільшують сукупну масу застосовуваних засобів виробництва.

Беручи до уваги той факт, які подібні витрати не підсумуються протягом життєвого циклу життя основних фондів, визначити віддачу витрат на модернізацію основних виробничих фондів за весь строк їхнього функціонування не можливо. У цих умовах розрахунок розглянутого показника варто здійснювати по приросту значень аргументів:

де ΔВ - приріст у розглянутому періоді кінцевого результату функціонування виробничого потенціалу;

Вмф — витрати на модернізацію основних виробничих фондів.

Основним показником ефективності використання промислово-виробничого персоналу є продуктивність праці, що визначають як виробництво готової продукції, що доводиться на один працюючого. У цьому показнику проявляється вплив різних технічних, організаційних і економічних факторів на використання у вартісній формі робочої сили. Тим самим вона деякою мірою є й комплексним показником, що відображає сумарний вплив всіх інших елементів виробничого потенціалу на рівень і ефективність застосування трудових ресурсів у процесі функціонування останнього. Разом з тим на продуктивності праці впливають витрати матеріальних і енергетичних ресурсів, основних фондів. Динаміка цього показника, розрахованого в такому виді, на практиці досягається зростаючими витратами минулої праці, тому приводить до зниження ефективності виробництва, до вповільнення темпів економічного росту. Тому кращим виміром продуктивності праці в чистій продукції є формула

де Мв - матеріальні витрати, пов'язані з одержанням кінцевого результату;

Вір - вартість спожитих при цьому енергетичних ресурсів;

А - амортизаційні відрахування.

При оцінці ефективності використання виробничого персоналу доцільно застосовувати й часткові показники, які розкривають окремі локальні зв'язки між елементами потенціалу підприємства. До них, наприклад, ставиться коефіцієнт плинності робочої сили, показник віддачі повної заробітної плати тощо.

Основним показником ефективності використання енергетичних ресурсів є енерговіддача, що являє собою відношення:

де Вер — вартість енергетичних ресурсів, витрачених на одержання кінцевого результату В.

Іноді визначається ще й енергоємність виробництва. Вона є величиною, зворотної энэргоотдаче. Подібні показники розраховуються як у цілому по всій сукупності енергоресурсів, так і по окремих їхніх видах: електроенергії, газу, паливу, теплу, стисненому повітрю.

Показником, що характеризує використання четвертого елемента виробничого потенціалу підприємства (технології) можна вважати показник, яким називаємо ефективністю технології виробництва. Він являє собою відношення кінцевого результату функціонування потенціалу до вартості його технологічної складової й показує результат, якому можна одержати на 1 грн. вкладень у розвиток технології. Для розрахунку цього показника застосовується формула:

де В - ефективність технології виробництва;

Вт - вартість технологічної складової виробничого потенціалу.

При оцінці рівня використання технологічного елемента потенціалу можна використовувати інший показник - технологічну оснащеність виробництва. Він є величиною, зворотної ефективності технології виробництва, і показує витрати на розвиток технології, необхідні для забезпечення одиниці кінцевого результату функціонування потенціалу. Величину цього показника можна визначити як:

![]()

Крім цих узагальнюючих показників, при вимірі ефективності використання технологічної складової потенціалу можуть бути корисні й деякі часткові показники. Серед них можна виділити такий вузько спрямований показник, як частку продукції, зробленої з використанням прогресивних технологічних процесів. Його можна розрахувати по формулі:

![]()

де Вп - обсяг продукції, зробленої за допомогою прогресивних технологій;

В - загальний випуск продукції.

Оцінка рівня використання останньої складової виробничого потенціалу - інформації можлива тільки на основі застосування сукупності приватних показників, оскільки сам цей елемент включає безліч різноманітних компонентів. У загальному випадку їх можна диференціювати по п'яти групах: пов'язаних з використанням інформаційних ресурсів, з удосконаленням організації керування, з удосконалюванням організації праці, з удосконалюванням організації виробництва й з підвищенням творчої активності трудящих.

Ефективність використання у виробництві інформаційних ресурсів - у вигляді програм керування встаткуванням, математичного забезпечення ЕОМ, даних вивчення ринку й т.п.. варто оцінювати за допомогою двох показників. Один з них являє собою кінцевий результат, отриманий на 1 грн. вартості спожитих інформаційних ресурсів. Його називають віддачею інформаційних ресурсів і визначають по формулі:

де Вір - вартість використаних в аналізованому періоді інформаційних ресурсів.

Другим показником є ефективність інформаційних ресурсів. Вона показує, наскільки їхнє використання дозволяє знижувати витрати виробництва в планованому періоді. Розрахунок цього показника здійснюється по формулі:

де Ві - ефективність інформаційних ресурсів;

Вгі - економічний ефект, отриманий підприємством від використання в аналізованому періоді інформаційних ресурсів;

Вв - витрати (собівартість) виробництва в розглянутому періоді.

З метою одержання більше об'єктивної оцінки ефективність інформаційних ресурсів доцільно розраховувати в цілому за п'ятирічний строк їхнього використання.

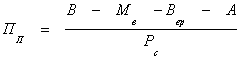

Аналогічно можна визначити ефективність заходів щодо вдосконалення організації управління, праці й виробництва. Природно, у цьому випадку в чисельнику повинні використовуватися значення економічних ефектів від функціонування відповідних компонентів розглянутого елемента виробничого потенціалу. За розглянутими показниками оцінки ефективності використання елементів виробничого потенціалу підприємства можна вирішувати певні завдання. Однак при виробництві будь-якого виробу використовуються знаряддя праці, енергетичні й інформаційні ресурси, жива праця, прийоми й методи організації праці й виробництва. Вони взаємозалежні між собою, але часто роблять разнонаправленное вплив. Тому необхідна оцінка ефективності використовуваної сукупності виробничих ресурсів, що розкриває її інтегральні зусилля. Оцінка ефективності використання виробничого потенціалу підприємств не тільки показує рівень віддачі суспільних ресурсів виробництва, але й створює основу для керування процесами їхнього формування. Рівень ефективності використання виробничого потенціалу в цілому також може характеризувати кінцевий результат його функціонування, утримування якого було вже розглянуте. У такому випадку інтегральний показник віддачі виробничого потенціалу господарської системи буде визначатися відношенням:

![]()

де П - величина виробничого потенціалу підприємства;

В - кінцевий результат його функціонування.

Таким чином, вивчення ролі кожного з елементів виробничого потенціалу в процесах утворення кінцевого результату функціонування підприємства - важливий елемент стратегії керування внутрівиробничими можливостями.

Вибір напрямку вдосконалення діяльності повністю залежить від самої фірми. І важливо при цьому, щоб вона використовувала у своїй підприємницькій діяльності всі наявні можливості.

Рішення питання про величину виробничої потужності підприємства - перший крок в оцінці бізнесу. Опираючись на цю величину, можна визначити багато важливих показників, які стосуються витрат виробництва, зокрема, собівартості одиниці продукції й складових її витрат. Для цих розрахунків можна скористатися формулами для визначення шуканих величин, представлених в алгоритмі визначення показників діяльності фірми при витратному ціноутворенні. Цей алгоритм можна повністю без усяких змін використовувати для розрахунку витратних показників діяльності фірми в умовах ринкового ціноутворення.

Отже, виробнича потужність майбутнього підприємства відома, витрати на виробництво продукції визначені, і тепер, щоб розрахувати всі необхідні показники діяльності фірми, потрібно встановити ціну зробленого товару. Скористаємося формулою для визначення ціни товару:

![]()

де Нф - значення комплексного показника, що враховує дію всіх нецінових факторів;

Кец -- коефіцієнт еластичності попиту товару по його ціні;

bс - коефіцієнт сукупного попиту на товар, що враховує дію всіх факторів і вплив сукупної пропозиції всіх товаровиробників.

Якщо створюється нова справа й підприємець зі своїм товаром входить у діючу галузь, то формула для визначення сукупної пропозиції має такий вид:

bc = a + aф,

де а - коефіцієнт зміни пропозиції конкурентними фірмами в аналізованому періоді в порівнянні з базовим;

аф - частка фірми, що входить в область зі своїм товаром в аналізованому періоді, щодо величини базової сукупної пропозиції.

У цій формулі при розрахунку сукупної пропозиції величина коефіцієнта а приймається на основі прогнозу поводження всіх конкурентних фірм, а величина коефіцієнта аф установлюється при розрахунках ціни товару в межах виробничої потужності нового підприємства. Формула для визначення величини нецінових факторів має вигляд:

![]()

де Д - коефіцієнт зміни доходу споживачів товару в порівнянні з базовим періодом;

dв - коефіцієнт зміни ціни взаємозамінного товару;

dс - коефіцієнт зміни ціни взаємодоповнюючого товару;

Ік - індекс зміни якості товару в порівнянні з базовим періодом;

Кед, Кев, Кес, Кек - коефіцієнти еластичності попиту на товару відповідно до доходів споживачів, ціни взаємозамінного товару, ціни взаємодоповнюючого товару, зміни якості товару.

Зібрана й відповідним чином оброблена вихідна інформація дозволяє визначити найважливіші техніко-економічні й фінансові показники діяльності підприємства при ринковому ціноутворенні.

Вихідна інформація дозволяє в певному діапазоні прогнозувати зміну величини пропозиції товару всіма конкурентними фірмами в аналізованому періоді.

Те ж саме можна сказати про виробничу потужність підприємства. З урахуванням наявних обмежень вона може бути визначена в конкретному діапазоні. Потім, обчисливши резерв виробничої потужності, можна визначити максимально припустиму виробничу програму підприємства. На основі отриманої інформації приймається певна величина обсягу виробництва продукції, що дає підставу для розрахунку ринкової частки фірми щодо базового періоду, собівартості одиниці продукції й заробітної плати на одиницю продукції. Потім на основі отриманої інформації розраховується виторг, прибуток, рентабельність і знову створена вартість.