6. Взаимоувязка показателей форм бухгалтерской отчетности

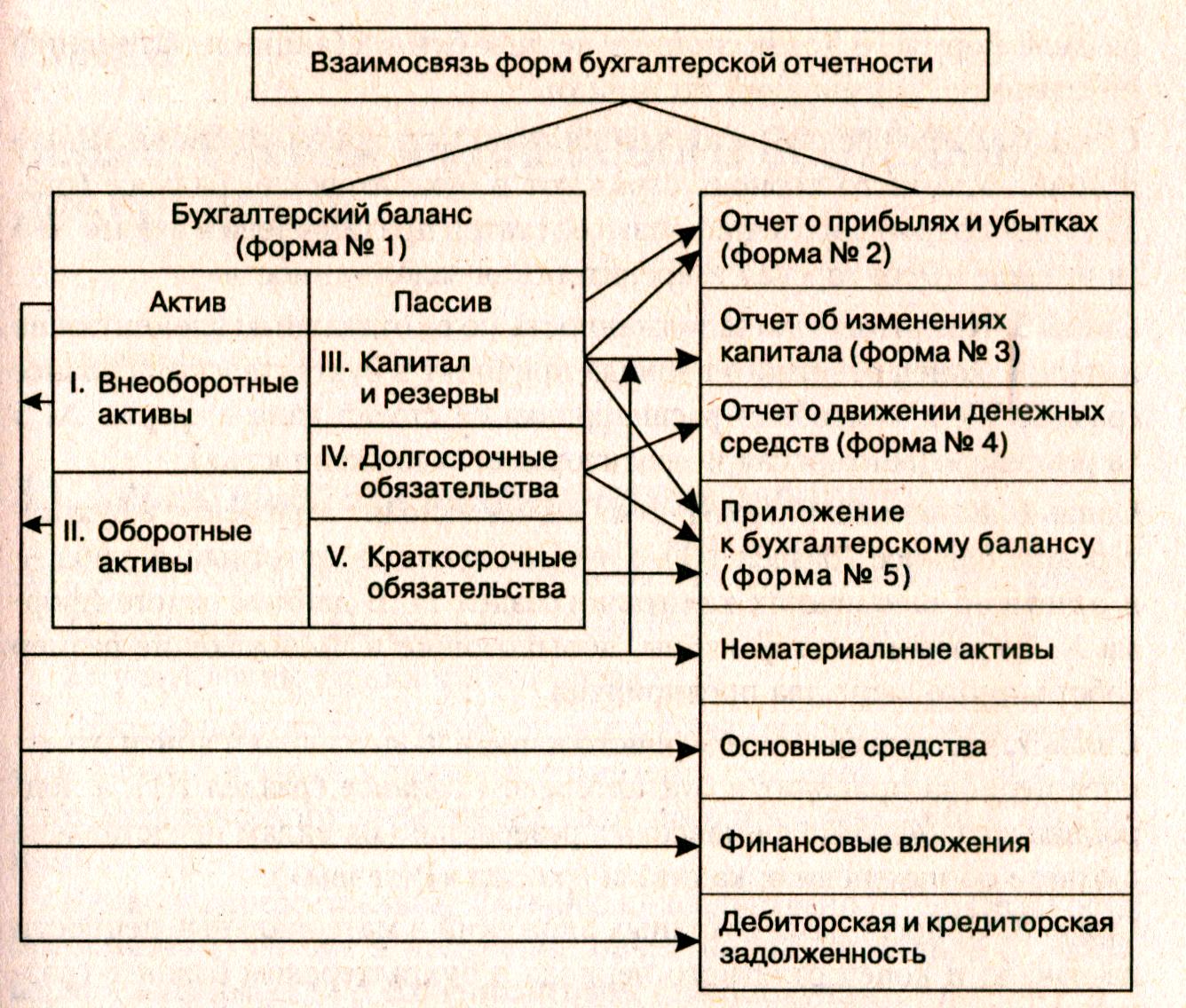

Для отчетных форм бухгалтерской (финансовой) отчетности характерна логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса детализируют в сопутствующих формах. Например, балансовую статью «Нематериальные активы» детализируют в разделе I приложения к балансу по форме № 5. Статью «Основные средства» расшифровывают в этом же приложении. Расшифровку других показателей баланса можно найти в других разделах формы № 5, Главной книге и журналах-ордерах (рис. 2).

Значение этих контрольных соотношений поможет лучше разобраться в структуре отчетности и проверить правильность ее составления.

Рис. 2. Схема информационных взаимосвязей форм бухгалтерской отчетности

Кратко проиллюстрируем взаимосвязи между отдельными формами.

Связь 1. Нераспределенную (чистую) прибыль приводят в бухгалтерском балансе (раздел III), отчете о прибылях и убытках (форма № 2) и отчете об изменениях капитала (раздел V). Кроме того, в форме № 2 показывают факторы, под влиянием которых сложился данный финансовый результат.

Связь 2. Конечное сальдо отложенных налоговых активов и отложенных налоговых обязательств показывают в бухгалтерском балансе (разделы I и IV) и в отчете о прибылях и убытках.

Связь 3. Долгосрочные и краткосрочные финансовые вложения общей суммой отражают в бухгалтерском балансе (разделы I и II), а их расшифровку по видам вложений приводят в приложении к балансу по форме № 5 (в разделе «Финансовые вложения»). В справочном разделе формы № 5 эмиссионные ценные бумаги (акции и облигации) показывают по рыночной стоимости.

Связь 4. Дебиторскую задолженность по отдельным видам на начало и конец отчетного периода отражают в бухгалтерском балансе (раздел II), а подробная расшифровка ее статей представлена в форме № 5 (в разделе «Дебиторская и кредиторская задолженность»).

Связь 5. Кредиторскую задолженность по ее отдельным элементам на начало и конец отчетного периода приводят в бухгалтерском балансе (раздел V), а подробная расшифровка ее статей дана в форме № 5 (в разделе «Дебиторская и кредиторская задолженность»).

Связь 6. Капитал и резервы по их видам находят отражение в бухгалтерском балансе (раздел III), а их движение за отчетный период — в отчете об изменениях капитала (раздел I). В данном отчете (форма № 3) раскрывают факторы, повышающие и понижающие размер собственного капитала предприятия.

Связь 7. Общую сумму резервного капитала на начало и конец отчетного периода приводят в бухгалтерском балансе (раздел III), а подробная расшифровка финансовых резервов по их видам представлена в отчете об изменениях капитала (раздел «Резервы»).

Связь 8. Общая сумма доходных вложений в материальные ценности на начало и конец отчетного периода в бухгалтерском балансе (раздел I) аналогична сумме по данной статье, показанной в приложении к балансу по форме № 5 (раздел «Доходные вложения в материальные ценности»). В приложении к балансу дают расшифровку этой статьи и приводят амортизацию доходных вложений в материальные ценности.

На практике существуют и другие взаимосвязи между показателями форм бухгалтерской отчетности, имеющие более частный характер.

Зная содержание и взаимосвязи между показателями отчетности, можно переходить к ее углубленному финансовому анализу.

Приложение 1

Бухгалтерский баланс по открытому акционерному обществу (форма № 1), тыс. руб.

Актив |

Код строки |

На начало отчетного года |

На конец отчетного периода |

I. Внеоборотные активы |

|||

Нематериальные активы |

110 |

— |

— - |

Основные средства |

120 |

85 546 |

85 688 |

Незавершенное строительство |

130 |

— |

— |

Доходные вложения в материальные ценности |

135 |

760 |

628 |

Долгосрочные финансовые вложения |

140 |

235 |

175 |

Отложенные налоговые активы |

145 |

264 |

354 |

Прочие внеоборотные активы |

150 |

6476 |

664 |

Итого по разделу I |

190 |

93 281 |

87 509 |

II. Оборотные активы |

|||

Запасы |

210 |

24 572 |

20 815 |

В том числе: |

211 |

3020 |

3764 |

сырье, материалы и другие аналогичные ценности |

|||

Животные на выращивании и откорме |

212 |

— |

— |

Затраты в незавершенном производстве |

213 |

17 315 |

14 543 |

Готовая продукция и товары для перепродажи |

214 |

2555 |

1369 |

Товары отгруженные |

215 |

— |

— |

Расходы будущих периодов |

216 |

1682 |

1259 |

Прочие запасы и затраты |

217 |

— |

— |

Налог на добавленную стоимость по приобретенным ценностям |

220 |

2386 |

238 |

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

|

|

В том числе: покупатели и заказчики |

231 |

— |

— |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

27 733 |

57 101 |

В том числе: покупатели и заказчики |

241 |

11502 |

33 415 |

Краткосрочные финансовые вложения |

250 |

- |

— |

Денежные средства |

260 |

27 839 |

37 255 |

Прочие оборотные активы |

270 |

912 |

930 |

Итого по разделу II |

290 |

83 442 |

116 339 |

Баланс |

300 |

176 723 |

203 848 |

Пассив |

Код строки |

На начало отчетного года |

На конец отчетного периода |

||

III. Капитал и резервы |

|||||

.Уставный капитал |

410 |

2320 |

2320 |

||

Собственные акции, выкупленные у акционеров |

411 |

- |

- |

||

Добавочный капитал |

420 |

73 780 |

73 780 |

||

Резервныйt капитал |

430 |

348 |

348 |

||

В том числе: резервные фонды, образованные в соответствии с законодательством |

431 |

348 |

348 |

||

резервные фонды, образованные в соответствии с учредительными документами |

432 |

— |

— |

||

Нераспределенная прибыль отчетного года |

470 |

32 458 |

53 384 |

||

Итого по разделу III |

490 |

108 905 |

129 832 |

||

IV, Долгосрочные обязательства |

|||||

Займы и кредиты |

510 |

— |

— |

||

Отложенные налоговые обязательства |

515 |

888 |

1349 |

||

Прочие долгосрочные обязательства |

520 |

- |

- |

||

Итого по разделу IV |

590 |

888 |

1349 |

||

V. Краткосрочные обязательства |

|||||

Займы и кредиты |

610 |

924 |

1836 |

||

Кредиторская задолженность |

620 |

66 006 |

70 831 |

||

В том числе: поставщики и подрядчики |

621 |

5946 |

12 629 |

||

задолженность перед персоналом организации |

622 |

6354 |

11964 |

||

задолженность перед государственными внебюджетными фондами |

623 |

2150 |

2153 |

||

задолженность по налогам и сборам |

624 |

3304 |

5237 |

||

прочие кредиторы |

625 |

48 252 |

38 849 |

||

Задолженность участникам (учредителям) по выплате доходов |

630 |

- |

- |

||

Доходы будущих периодов |

640 |

— |

— |

||

Резервы предстоящих расходов |

650 |

- |

— |

||

Прочие краткосрочные обязательства |

660 |

- |

— |

||

Итого по разделу V |

690 |

66 930 |

72 667 |

||

Баланс |

700 |

176 723 |

203 848 |

||

Справка о наличии ценностей, учитываемых на забалансовых счетах

Наименование ценностей |

Код строки |

На начало отчетного года |

На конец отчетного периода |

Арендованные основные средства |

910 |

1944 |

1944 |

В том числе: по лизингу |

911 |

1944 |

1944 |

товарно-материальные ценности, принятые на ответственное хранение |

920 |

10 428 |

12 528 |

Приложение 2