«Аудит смк» Митюгина

1. История, сущность и отличительные особенности аудита СМК. Виды аудита СМК. Аудит происходит от латинского «слышать». Появился в древнем Риме, когда возникла необходимость проверки правильности произношения постановления властей. В начале XX века аудит получил распространение в финансовой деятельности, а в конце ХХ века в менеджменте качества и так далее. Аудит – систематический, независимый и документированный процесс получения свидетельств аудита и объективного их оценивания с целью установления степени соответствия согласованным критериям. Аудит СМК следует отличать от таких видов деятельности как контроль, надзор, инспекция и сертификация. Основные отличительные формы составлены в таблице.

Виды аудита: - внутренний - внешний. Внутренний аудит (проверка первой стороной) проводится самой организацией или от ее имени для внутренних целей и может служить основанием для принятия декларации о соответствии. Внешний аудит включает в себя аудит второй и третьей сторонами. Аудит второй стороной проводится сторонами, заинтересованными в деятельности организации (потребители или другие лица от их имени).аудиты третей стороной проводятся внешними независимыми органами . Преимущества и недостатки внутреннего и внешнего аудита. Плюсы внутреннего аудита по сравнению с внешним:

Минусы внутреннего аудита по сравнению с внешним:

|

2. Критерии компетентности аудитора СМК. Порядок аттестации аудиторов. Аудитор – лицо, обладающее компетентностью для проведения аудита. Аудиторы должны обладать общими и специальными навыками и знаниями. Аудитор должен обладать знаниями и навыками в следующих областях:

Аудиторы должны обладать специальными знаниями и навыками в методах и технологиях, имеющих отношение к качеству продукции. Аудитор должен быть:

Аттестация аудитора – официальное оценивание знаний и навыков сотрудников организации по установленным критериям в принятом порядке с целью присвоения ему звания аудитора или периодического подтверждения этого звания. Виды аттестации:

Аттестация периодическая проводится 1 раз в 2-3 года. Проводит аттестацию специально сформированная для этой цели аттестационная комиссия. Основанием для аттестации является:

В состав аттестационной комиссии следует включать представителей службы качества, управления персоналом и других подразделений по решению руководства организации. Оценивание аудиторов проводится в следующем порядке:

Начальная и постоянная оценка аудиторов и руководителей групп по аудиту должна быть спланирована, внедрена и записана в соответствие с процедурами программы аудита. Процесс оценивания должен идентифицировать обучение и навыки аудиторов. Требования к образованию, опыту работы, обучению и опыту проведения аудита. Для обеспечения результативности процессов оценивания аудиторов организация должна определить требования к образованию, опыту работы, обучению и опыту проведения аудитов.

Метод оценивания: анализ записей, беседа, наблюдение, анализ после аудита, испытание, положительная и отрицательная обратная связь |

3.Порядок разработки, утверждения и внесения изменений в программу аудита. Программа аудита – совокупность одного или нескольких аудитов, запланированных на конкретный период времени и направленных на достижение конкретной цели. Программа аудита включает все виды деятельности, необходимые для планирования, проведения, организации аудита. Программа аудита разрабатывается руководителем службы внутреннего аудита, согласовывается с уполномоченным представителем руководства по качеству и утверждается руководителем организации. При этом программа аудита может разрабатываться как отдельно для каждой системы менеджмента, существующей в организации, так и совместно для интегрированной системы. Программа аудита разрабатывается с учетом статуса и значимости процессов, вида деятельности, реализуемых в СМ, а также результатов предыдущих проверок. Статус проверяемых процессов (видов деятельности) характеризуется следующими вариантами:

Важность проверяемого процесса определяется степенью его воздействия на достижение конечных результатов организации в области качества в отчетный период. Состав важных процессов на конкретный вид деятельности определяются по результатам анализа СМ. Наряду со значимыми процессами, видами деятельности при разработке программы аудита учитываются критические процессы. Это процессы, выполнение которых на определенном этапе может представлять фактическую или потенциальную опасность для качества и (или) экологии. Критические процессы определяются по результатам предыдущих аудиторских проверок. Программа аудита должна быть обязательно доведена до сведения соответствующих должностных лиц, при этом ответственность за доведение, координацию, корректировку программы аудита (при необходимости), ответственность за комплектование аудиторских групп возлагается на службу внутреннего аудита. Изменения в программу аудита вносятся руководителем службы внутреннего аудита в случаи:

Откорректирование программы аудита согласовывается с уполномоченным представителем руководства по качеству и утверждается руководителем организации наряду с планированием аудиторских проверок планированию подлежит подготовка, повышение квалификации и аттестации внутренних аудиторов. Для обеспечения эффективного управления программой аудита, которые должны:

схема планирования внутренних проверок СМК

Данный вариант рекомендуется на этапе разработки, внедрения и внесения изменений в СМК.

Данный вариант целесообразен только при «устоявшейся» СМК через год, два после ее сертификации. Вариант 1 является более трудоемким и продолжительным, однако и более значимым, поскольку включает в поле своего зрения деятельность на стыках различных организационных единиц, участвующих в выполнении требований к объекту проверки. Преимуществом проверки процесса является то, что она ломает квалификационные барьеры между подразделениями и поощряет участников СМК к участию друг с другом.

|

12. Оформление дела об аудиторской проверке. Порядок использования результатов аудиторских проверок для анализа СМК. Все материалы каждой аудиторской проверки комплектуются в специальное дело под соответствующим регистрационном номером. В состав дела включается: план аудита, письменное уведомление руководителю проверяемого подразделения, заключение, отчет об аудите, приложения-заполненные опросные листы, контрольные вопросники, копии планов корректирующих и предупреждающих действий и другие материалы. Дело об аудите хранится в службе внутреннего аудита в течение 10 лет. Эта информация важна для: контроля сроков выполнения корректирующих и предупреждающих действий, справок для разработки последующих опросных листов и контрольных вопросников, ссылок в последующих аудитах и возможных юридических последствий. Результаты аудита доводятся до сведения руководителя аудитируемого подразделения. Обобщенные результаты используются для анализа и оценивания СМК высшим руководством организации. При наличии хотя бы 1го не устраненного несоответствия в подразделении общая итоговая оценка признается неудовлетворительной. Оценка так же может быть выражена в баллах при наличии соответствующей методики оценки степени соответствия. Наряду с оценкой соответствия деятельности подразделений и процессов обобщение результатов аудита проверок является .основой для оценки результативности и эффективности корректирующих и предупреждающих действий и улучшающих действий.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

4. Порядок разработки плана аудиторской проверки и уведомления об аудиторской проверки. На основе годовой программы аудита на каждую аудиторскую проверку ведущим аудитором составляется план аудиторской проверки. План утверждается уполномоченным представителем руководства по качеству. Пример плана аудиторской проверки Утверждается уполномоченным представителем руководства по качеству Подпись Дата Название документа

Основание для проверки: Программа аудита на 2009 год. Объект проверки (вид деятельности, который будет проверяться): Проектирование и разработка новой продукции. Проверяемые подразделения: Отдел маркетинга, Отдел главного конструктора, Отдел главного технолога, Отдел главного метролога, Отдел технического контроля, Производственный цех. Сроки проведения проверки: С 10 по 12 апреля 2009г. Критерии проверки: Раздел ИСО 7.3, инструкции, процессы. Цель проверки: Подтверждение соответствия процесса предприятия и разработка новой продукции установленным требованиям. Список аудиторской группы: ФИО ведущего аудитора ФИО… ….. Дата предоставления отчета: 14 апреля 2009 год. Список должностных лиц, которым должны быть предоставлены копии отчета. Подписи: Ведущие и все аудиторы. После разработки и утверждения плана аудиторской проверки ведущий аудитор должен официально (в форме служебной записки или извещения) заранее (за неделю до начала проверки) уведомить о ней владельца процесса или руководителя аудитируемого подразделения о предстоящей проверке. При уведомлении указывается объект, цель, критерии, дата и время аудиторской проверки или прилагают копию плана аудиторской проверки. Примечание: «золотое» правило аудиторской проверки: проверка никогда не должна быть сюрпризом. Внезапная проверка может препятствовать производственной деятельности, приводить к финансовым убыткам, а также порождать негативные отношения к службе внутреннего аудита. К плану проверки желательно прикладывать опросный лист. Пример письменного уведомления об аудиторской проверке. Служебная записка. Руководителю подразделения Иванову И.И. В соответствии с программой аудита на 2009 год (указывается наименование документа, кем и когда утвержден) в период с 10 по 12 апреля в Вашем подразделении должна быть проведена аудиторская проверка. Прошу обеспечить необходимые условия для работы аудиторов в указанное время. Одновременно направляю Вам опросный лист, который после выполнения должен быть предоставлен в отдел качества не позднее (срок). При возникновении вопросов по проведению аудита проверки и опросного листа прошу связаться по телефону… |

5. Основные этапы подготовки к аудиторской проверке. Порядок разработки опросного листа и контрольного вопросника. 1 этап. Ознакомление членов аудиторской группы с планом проверки. Примечание. Совместное обсуждение плана является основой для настроя аудиторской группы на рабочий лад. 2 этап. Распределение обязанностей в аудиторской группе. Ведущий аудитор производит необходимые назначения в группе, определив конкретные задания каждому члену группы. 3 этап. Сбор и анализ документации, на соответствие которой должна проводиться проверка. Ведущий аудитор получает в службе внутреннего аудита. Кроме того, при необходимости для анализа могут быть использованы материалы, относящиеся к объекту проверки (приказы, планы, должностные инструкции, отчеты). Каждый член аудиторской группы, получив необходимые документы, анализирует все относящееся к его заданию и документы с целью выявления наиболее существенных вопросов. При ознакомлении с новыми документами аудитор должен провести их экспертизу. 4 этап. Разработка опросного листа и направление его руководителю проверяемого подразделения. 5 этап. Подготовка контрольного вопросника. 6 этап. Обеспечение аудиторов рабочими материалами. Опросный лист – анкета, содержащая перечень вопросов для руководителя аудитируемого процесса или подразделения, ответы на которые используются в предварительной оценке аудитируемого подразделения. Использование опросного листа позволяет:

Правила составления опросного листа:

Правила обработки опросного листа:

Сомнения могут быть следствием следующих причин: - неправильное понимание вопроса руководителем аудитируемого подразделения - информация о не выполнении требований, установленных критериями аудиторской группы. 3. ответы, вызывающие сомнения аудиторов должны подвергаться дополнительной проверке. Контрольный вопросник (чек-лист) – заранее составленный систематизированный перечень вопросов, ответы на который позволяют аудитору непосредственно в ходе проверки получать информацию, достаточную для оценки состояния объекта аудита. Контрольный вопросник – своеобразная шпаргалка аудитора. Вопросы, включенные в контрольный вопросник, должны предоставлять возможность развернутых ответов. Рекомендуемые вопросы:

Работа с контрольным вопросником дает аудитору возможность: - разъяснять в случаи необходимость поставленные вопросы собеседнику - уточнять ответы собеседника путем дополнительных вопросов - запросить подтверждения положительных ответов - задать один и тот же вопрос нескольким собеседникам с целью повышения объективности полученной информации - использовать полученные ответы для последующего анализа |

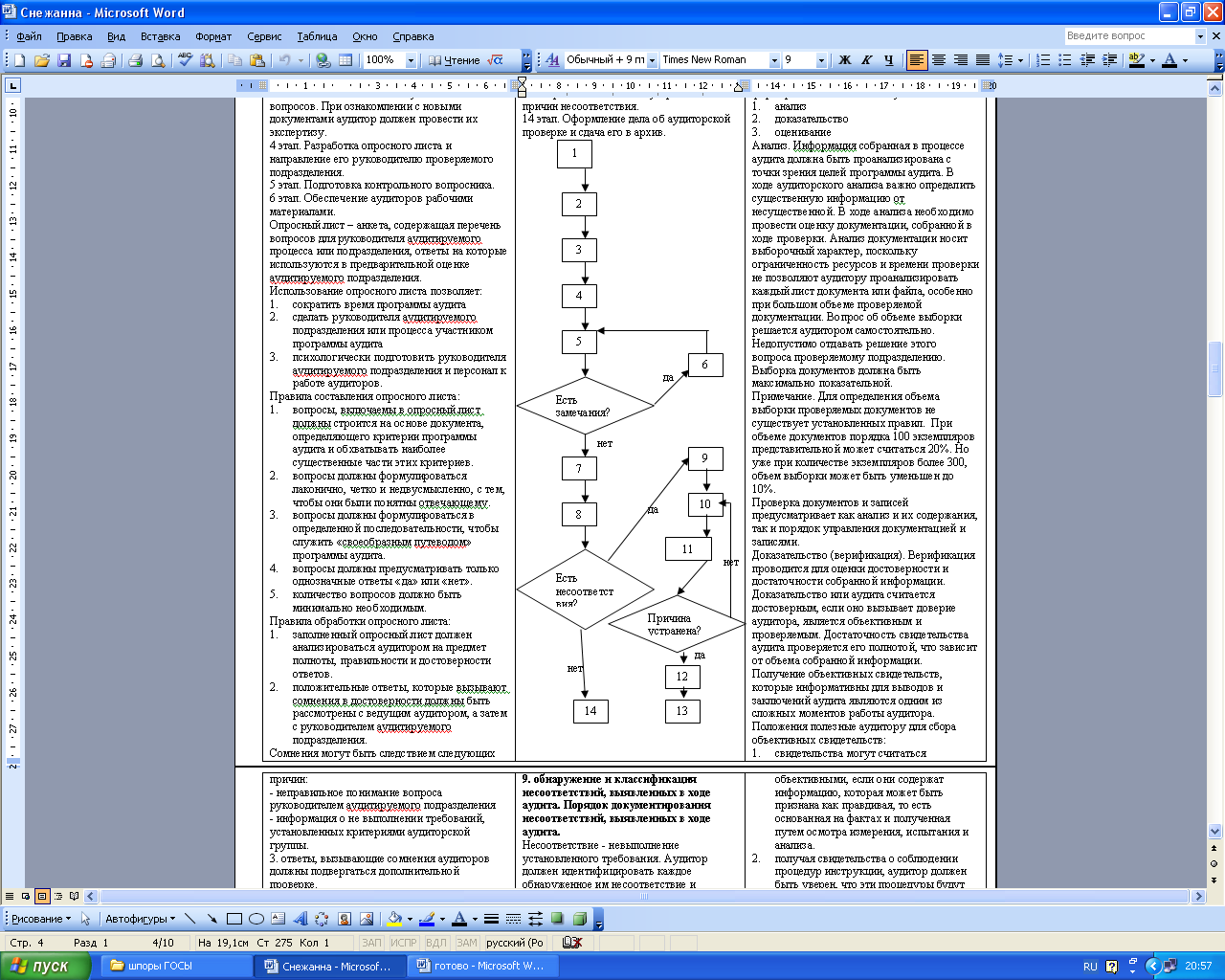

6. Основные этапы проведения внутреннего аудита. 1 этап. Проведение вводного совещания. 2 этап. Сбор и проверка информации, формирование наблюдений и заключение по результатам аудита. 3 этап. Подготовка и проведение заключительного совещания. 4 этап. Составление отчета о программе аудита. 5 этап. Предоставление отчета на утверждение. 6 этап. Доработка отчета. 7 этап. Регистрация проверки. 8 этап. Рассылка отчета зарегистрированным лицам. 9 этап. Устранение несоответствий (коррекция). 10 этап. Разработка и реализация корректирующих и предупреждающих действий. 11 этап. Инспекционный контроль. 12 этап. Регистрация результатов завершения аудиторской проверки. 13 этап. Информирование заинтересованных лиц об устранении причин несоответствия. 14 этап. Оформление дела об аудиторской проверке и сдача его в архив.

|

10. устранение несоответствий. Порядок реализации коррекции, корректирующих и предупреждающих действий. Устранение несоответствий может быть предпринято в форме коррекции, корректирующих действий и предупреждающих действий. Коррекция-это действие, предпринятое для устранения обнаруженных несоответствий. При коррекции устраняется само несоответствие, а не его причина. В виду этого коррекция является более простой и быстрой, чем корректирующие и предупреждающие действия. Чаще всего коррекция сводится к разовым исправлениям, не требующих выявление причин. Корректирующее действие – это действие предпринятое для устранения причины обнаруженных несоответствий или другой не желательной ситуации. Корректирующее действие предпринимается для предотвращения повторного возникновения ранее обнаруженного несоответствия. Для устранения причины обнаруженного несоответствия разрабатывается несколько вариантов корректирующего действия. Ответственность за разработку ведет руководитель процесса. Выбор наилучшего варианта осуществляется на основе установленных критериев. При этом определяющим критерием корректирующего действия является его способность предотвратить или свести к минимуму возможности повторного возникновения несоответствия при допустимых затратах. Для реализации корректирующих действий может выработаться соответствующий план, который согласовывается с ведущим аудитором и утверждается руководителем процесса или подразделения.. Если реализация корректирующего действия не возможна в установленный срок, то руководитель проверяемого процесса или подразделения должен в письменной форме известить об этом ведущего аудитора. Данное извещение следует рассматривать как часть официальной аудиторской документации. После плановой реализации корректирующего действия ведущим аудитором проводится инспекционный контроль. Отметки о реализации корректирующих действий делаются в журнале регистрации корректирующих действий и журнале регистрации аудиторских проверок. Аудитору не достаточно только видеть, что корректирующее действие было предпринято и даже то, что оно было полностью выполнено, а важно убедиться, что оно исключает возможность повторного появления несоответствия. Поэтому инспекционный контроль по оценке результативности корректирующих действий целесообразно осуществлять через определенный временной интервал. И если корректирующее действие не дало необходимого результата, то работа над устранением причины должна быть продолжена. Основным критерием оценки результативности корректирующего действия является отсутствие за период оценки повторного несоответствия. В случае если организация ограничена в ресурсах для полного устранения всех причин, критерием результативности корректирующих действий может быть существенное снижение уровня повторного возникновения несоответствия. Предупреждающее действие - это действие, предпринятое для устранения причины потенциального несоответствия или другой нежелательной ситуации. В отличие от корректирующих действий, предпринимаемого для предотвращения повторного возникновения несоответствия, предупреждающие действия предпринимаются для того, чтобы несоответствие не стало реальностью. Обнаружение причин потенциального несоответствия представляет собой более трудную задачу, чем изучение причин уже обнаруженного несоответствия. Для опред. причин потенциального несоответствия может использоваться метод FMEA (метод анализа отказов и их последствий). FMEA может применяться как к продукции, так и процесса. FMEA продукции рассматривает риски, которые возникают у внешнего потребителя в процессе эксплатации. А FMEA процессов оценивает риски, возникающие у внутреннего потребителя. Для устранения выявленной причины потенциального несоответствия разрабатываются несколько видов предупреждающих действий. Ответственность за разработку несет руководитель процесса или аудитируемые подразделения. Аудитор может только привлекаться к разработке предупреждающих действий Выбор наилучшего варианта предупреждающих действий осуществляется на основе установленных критериев. При этом определяющим критерием является его способность предотвратить возможность превращения потенциального несоответствия в реальное при допустимых затратах. Правила, позволяющие определить, является ли действие предупреждающим. 1. для предупреждающего действия как минимум необходимо, чтобы деятельность уже осуществлялась. Если деятельность только планируется к совершению, это не предупреждающие действия, а плановая деятельность. 2. предупреждающее действие должно основываться на выявленной отрицательной тенденции. Самого несоответствия еще не должно быть. 3. предупреждающее действие должно быть направлено на устранение возможных причин возникновения анализируемого потенциального несоответствия. для реализации предупреждающих действий разрабатывается соответствующий план, который согласуется с ведущим аудитором и утверждается руководителем процесса или подразделения. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

7. Методы проверки информации и формирование наблюдений аудита. Порядок подготовки заключения по результатам аудита. Свидетельство аудита – это записи, изложение фактов или другая информация, которая имеет отношение к аудиту и может быть проверена. Свидетельства аудита могут быть качественными или количественными. С помощью методов проверки информации на базе собранных свидетельств формируются наблюдения аудита (выводы). Выводы – результаты оценки собранных свидетельств аудита на соответствие критериям аудита. Выводы аудита могут указывать на соответствие или несоответствие критериям аудита или возможность улучшения. Выводы являются основой заключения по результатам аудита. Заключение по результатам аудита – выходные данные аудита, предоставленные аудиторской группой после рассмотрения целей аудита и всех выводов аудита. К основным методам проверки информации и формирования наблюдения аудита относятся:

Анализ. Информация собранная в процессе аудита должна быть проанализирована с точки зрения целей программы аудита. В ходе аудиторского анализа важно определить существенную информацию от несущественной. В ходе анализа необходимо провести оценку документации, собранной в ходе проверки. Анализ документации носит выборочный характер, поскольку ограниченность ресурсов и времени проверки не позволяют аудитору проанализировать каждый лист документа или файла, особенно при большом объеме проверяемой документации. Вопрос об объеме выборки решается аудитором самостоятельно. Недопустимо отдавать решение этого вопроса проверяемому подразделению. Выборка документов должна быть максимально показательной. Примечание. Для определения объема выборки проверяемых документов не существует установленных правил. При объеме документов порядка 100 экземпляров представительной может считаться 20%. Но уже при количестве экземпляров более 300, объем выборки может быть уменьшен до 10%. Проверка документов и записей предусматривает как анализ и их содержания, так и порядок управления документацией и записями. Доказательство (верификация). Верификация проводится для оценки достоверности и достаточности собранной информации. Доказательство или аудита считается достоверным, если оно вызывает доверие аудитора, является объективным и проверяемым. Достаточность свидетельства аудита проверяется его полнотой, что зависит от объема собранной информации. Получение объективных свидетельств, которые информативны для выводов и заключений аудита являются одним из сложных моментов работы аудитора. Положения полезные аудитору для сбора объективных свидетельств:

Третий метод проверки информации направлен на составление полученных в ходе верификации достаточных и достоверных свидетельств аудита с критериями проверки. Результатом такого сопоставления являются выводы (наблюдения). В ходе такого оценивания могут быть обнаружены несоответствия установленным требованиям (критериям). Обнаруженные несоответствия должны быть квалифицированы по степени значимости (значительные и малозначительные). Заключение по результатам аудита состоит из двух разделов. В первом дается итоговая оценка: - степени соответствия процесса, деятельности подразделения или СМК в целом критериям аудита - результативности процесса деятельности подразделения или СМК в целом - способности руководства обеспечивать постоянную адекватность и результативность процесса, деятельности подразделения или СМК Во втором разделе содержаться рекомендации по: - правильности установления показателей результативности процесса - возможности улучшения процесса, деятельности подразделения или СМК в целом. Заключение по результатам аудита должно правдиво и точно отражать деятельность аудиторской группы. Заключение может быть напечатанным или рукописным. Заключение разрабатывается ведущим аудитором и должно быть согласовано и подписано всеми членами аудиторской группы. Если в ходе аудита были выявлены несоответствия, то оформленные протоколы несоответствия включаются в заключение в виде приложения. Примечание. После обсуждения итогов по результатам проверки на заключительном совещании или с руководителем аудитируемого подразделения, заключение по результатам аудита в окончательном виде включается в отчет об аудиторской проверке |

8. Этика поведения аудитора. Основные рекомендации аудитору по организации и технике беседы. Этика поведения аудитора строится на необходимости строгого соблюдения определенных правил и норм нравственного поведения. Этическое поведение аудитора – основа его профессионализма. Для обеспечения надежного поведения аудитора рекомендуется, чтобы он в процессе прохождения аттестации, подписывал соответствующий «кодекс внутреннего аудитора», в котором прописывается, что он обязуется соблюдать этичные правила и нормы поведения. Кодекс профессиональной этики: 1. общественные интересы. Интересы общества, потребителей СМК является главным критерием. Эксперт не имеет право подчинять общественный интерес частным интересам, действовать в пользу частных интересов во вред обществу, ставить выполнение служебных обязанностей в зависимость от личной заинтересованности. 2. объективность и независимость экспертов. Объективной основой для выводов, рекомендаций и заключений экспертов может быть только достаточный объем требуемой информации. Нельзя допустить, чтобы личная предвзятость или давление со стороны могли сказаться на объективности суждения эксперта. Экспертам следует избегать взаимоотношений с лицами, которые могли бы повлиять на объективность их суждений и выводов или немедля их прекращать. Эксперт должен отказаться от оказания профессиональных услуг, если он имеет обоснование в независимости. 3. недопустимость корыстных действий. Эксперт должен придерживаться общественных моральных правил и нравственных норм в своих поступках и решениях. Обязательным правилом поведения экспертов является честность и бескорыстность, неподкупность. Эксперт не должен преследовать личные интересы. Эксперт не должен давать личных обещаний, которые расходились бы с его должностными обязанностями. Эксперт не имеет право пользоваться теми благами и преимуществами для себя и членов семьи, которые могут быть предоставлены, чтобы воспрепятствовать честному использованию им своих служебных обязанностей. 20 рекомендаций аудитору: 1. выбор собеседника следует производить из числа тех, кто непосредственно осуществляет аудитируемую деятельность. Желательно, чтобы это были сотрудники разных должностных уровней управления. Примечание. В процессе планирования аудиторской программы процесса следует предусматривать беседы с владельцем процесса, а также с поставщиком и потребителем процесса. 2. беседа может быть начата с просьбы к собеседнику описать его повседневную деятельность (порядок ее выполнения, обеспечения ресурсами, выполнение установленных требований, критерии и методы оценки качества работы). 3. каждая беседа должна проводиться только с одним сотрудником. Беседа сразу с несколькими сотрудниками, как правило, мало эффективна. 4. беседа должна проводиться только в обычное рабочее время на обычном рабочем месте сотрудника. 5. причины и тема беседы должны быть сообщены собеседнику до начала беседы. 6. беседа должна проводиться в манере отвечающей ситуации и личности собеседника. 7. если беседа видеться двумя и более аудиторами, то вопросы должен ставить один из них, а другой – делать записи (именно в ходе беседы, а не после нее). 8. в ходе беседы аудитор может остановить собеседника, но только, если он явно отвлекся от темы. Однако, делать это надо таким образом, чтобы у собеседника не сложилось впечатление о малозначимости даваемой им информации. 9)Рекомендуемые типы вопросов: открытый, закрытый, разъясняющий. Нерекомендуемые типы вопросов: наводящие, альтернативные, утверждающиеие, затрудняющий общение, персонифицирующий. 10)В ходе беседы следует использовать такие вопросы, которые начинаются со слов: что, где, как, почему и т.д. 11)Вопросы аудитора не должны носить предвзятый характер. 12)Аудитор не должен сам отвечать на свои вопросы. 13)В ходе беседы не следует применять терминологию, непонятную собеседнику. Если возникает необходимость использования термина, то смысл его должен быть объяснен собеседнику. 14)Беседа, проводимая на рабочем месте, не должна быть продолжительной, чтобы не вызвать нервозность собеседника. 15)Выявленные в ходе беседы несоответствия должны фиксироваться в журнале аудитора, протоколе несоответствий с непременной ссылкой на невыполненный пункт нормативного документа. 16)Аудитор должен подытожить полученную в ходе беседы информацию, сформулировать главные позитивные и негативные впечатления и опорные моменты. Допустимо позволить собеседнику прочесть сделанные аудитором замечания. 17)По завершении беседы нужно поблагодарить собеседника за содействие и сотрудничество. 18)Информация, полученная в ходе беседы, должна анализироваться путем ее сопоставления с информацией на данную тему, полученную из бесед с другими сотрудниками и личными наблюдениями аудитора. 19)Следует помнить, что причиной неудачной беседы, как правило, кроется в самом аудиторе. 20. в ходе беседы аудитор должен помнить о том, что свидетельства собеседника могут рассматриваться как объективные только тогда, когда они подтверждены соответствующими фактами. |

9. обнаружение и классификация несоответствий, выявленных в ходе аудита. Порядок документирования несоответствий, выявленных в ходе аудита. Несоответствие - невыполнение установленного требования. Аудитор должен идентифицировать каждое обнаруженное им несоответствие и классифицировать его по форме проявления и степени значимости. По форме проявления несоответствия могут быть фактическим или потенциальным. Фактическое несоответствие - доказанное свидетельство конкретное невыполнение установленного требования. Потенциальное несоответствие - это несоответствие, вероятность проявления которого в будущем, которое может быть спрогнозировано с определенной степенью точности. По степени значимости (величине риска негативных последствий при не устранении несоответствия) бывают: значительные и малозначительные. Значительными несоответствиями являются несоответствия в СМК, которые с большой вероятностью могут повлечь за собой не выполнение требований к продукции. Малозначительное несоответствие – отдельное не систематизированное упущение, ошибка, недочет функционирования СМК, которые могут привести к не выполнению требований к продукции, а также к снижению результативности процесса или системы в целом. Обнаруженное, выявленное аудитором и подтвержденное представителями аудитируемого подразделения несоответствия или замечания должны быть документированы в форме протокола, акта, в котором должны быть отмечены: 1. время и место обнаружения 2.краткое содержание несоответствия 3. значимость несоответствия, ссылка на нарушение требования. 4. необходимость коррекции и корректирующего действия. Несоответствие регистрируется в протоколе несоответствий. Протокол о несоответствии не должен содержать ни мнений аудитор, ни его рекомендаций по устранению несоответствия или тем более каких-либо категорических указаний. Для эмоционального воздействия на коллектив аудитируемого подразделения наряду с оформлением протокола может быть выписана так называемая «красная карточка», которая прикрепляется аудитором к стенду с текстом политики в области качества. На карточке делается надпись «значительное несоответствие» и указывается содержание несоответствия, а также срок выполнения корректирующих и предупреждающих действий. При выполнении корректирующих и предупреждающих действий карточка снимается аудитором. Наряду с документированием каждого несоответствия аудитор должен документировать и каждое замечание (уведомление - наблюдение аудита не носящего характер несоответствия и фиксируемого с целью предотвращения возможности появления несоответствия). Уведомление аудитора носит по сути дела характер предупреждения, поскольку не устраненное замечание может стать несоответствием. В связи с этим фиксирование замечаний как и несоответствий может рассматриваться в качестве добавленной ценности аудита. При регистрации несоответствия целесообразно указывать негативные последствия, которые могут возникнуть при его не устранении.

|

11. разработка, утверждение и рассылка отчета об аудиторской проверке. Ответственность за подготовку и содержание отчета несет ведущий аудитор. Отчет должен представлять точные, полные и достоверные данные о проведенной работе. При подготовке отчета аудиторы должен ответить на вопросы: 1) какова степень соответствия деятельности подразделения или процесса требованиям соответствующих стандартов ИСО и документов СМК или экологии 2) имеются ли узкие места и недостатки в проверяемой деятельности 3) может ли проверенная деятельность быть упрощена, оптимизирована 4) что можно предложить для улучшения деятельности. В общем случае в состав отчета об аудиторской проверке включают: 1) собственно сам отчет (справка о проделанной работе) 2) пояснения в случае выполнения проверки не в полном объеме и при отрицательных результатах деятельности аудитируемого подразделения 3) протоколы о несоответствиях 4) планы корректирующих и предупреждающих действий 5) планы по улучшению СМК 6) заполненные и подписанные опросные листы и контрольные вопросники 7) протоколы вводного и заключительного совещания. В отчет включаются ВСЕ несоответствия или замечания, обнаруженные аудитором, даже те, по которым проведена коррекция в ходе проверки. В отчете могут быть отмечены трудности, встретившиеся в ходе аудита, возможности по улучшению. Такими возможностями могут быть: 1) улучшение условий труда сотрудников подразделения 2) улучшение обеспечения ресурсами 3) сокращение межпроцессных переходов 4) улучшение взаимодействия между процессами 5) обучение сотрудников работе по совершенствованию процедур 6) повышение заинтересованности сотрудников в результатах своего труда. Отчет предоставляется руководителю службы внутреннего аудита, который после соответствующего анализа утверждает его и направляет копию отчета руководителю аудитируемого подразделения, также должностным лицам указанным в плане аудиторской проверки. При наличии замечаний со стороны руководителя службы внутреннего аудита, отчет дорабатывается ведущим аудитором. Он должен представляться на рассмотрение и утверждение, а так же рассылаться заинтересованным лицам в установленный срок. Предоставление отчета в сжатые сроки является свидетельством важности проведенной проверки. А считается завершенным, когда все действия, предусмотренные планом проверки выполнены и когда утвержденный отчет об разослан. Завершение проверки может вызвать необходимость в разработке и реализации корректирующих и предупреждающих действий и в этом случае подтверждение выполнения запланированных действий, прежде всего предупреждающих действий и улучшения, реализация которых требует времени включается в следующую аудиторскую проверку.

6. Основная философия TQM и его целевые установки Основная философия TQM базируется на принципе – улучшению нет предела. Применительно к качеству существует целевая установка: стремление к «нулю» дефектов и затрат, поставка – точно в срок. При этом осознается, что достичь этих пределов невозможно, но к этому постоянно надо стремиться и не останавливаться на достигнутых результатах. Эта философия специально обозначается термином «Постоянное улучшение качества» (Quality Improvements). Одним из ключевых моментов TQM является применение коллективных форм и методов поиска, анализа и решения проблем, постоянное участие коллектива в работе по улучшению качества.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||