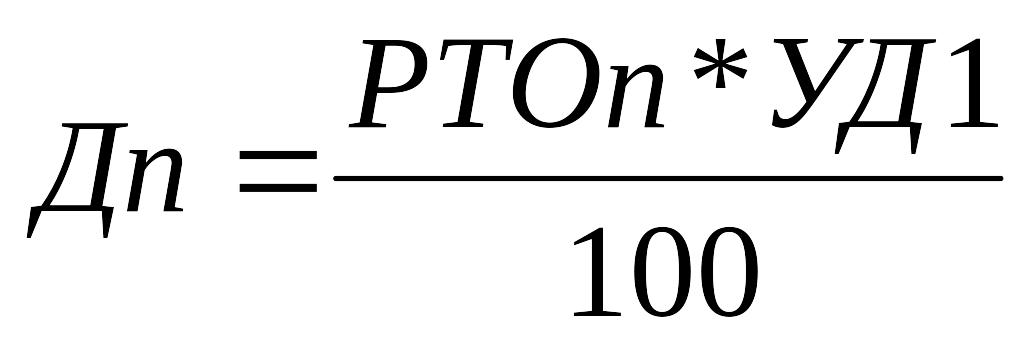

3. На основании достигнутого уровня дохода от реализации товаров. Расчет производится по следующей формуле:

где УД1 - ожидаемый уровень доходов от реализации в отчетном году, %.

Недостатком этого метода планирования является отсутствие к моменту планирования всей информации по заключенным договорам, так как не все договора заключаются в конце отчетного года. Кроме того, третий способ этого метода не учитывает налоговых изменений в законодательстве на планируемый год.

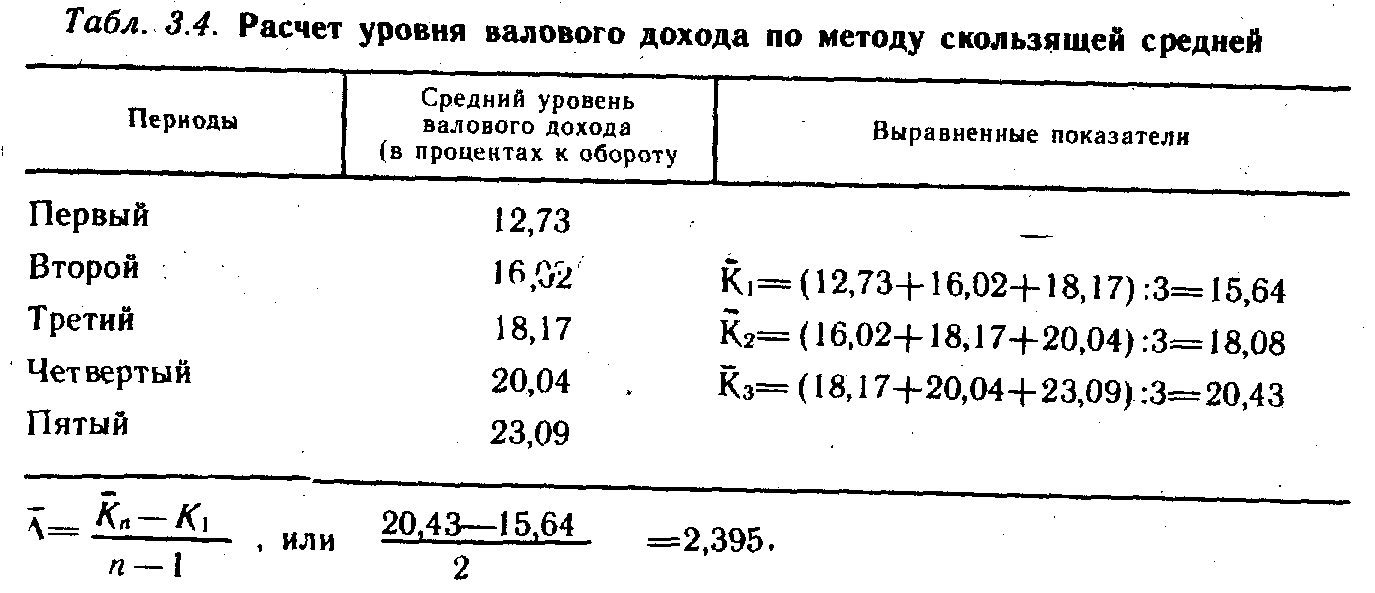

При планировании по методу скользящей средней берется средний уровень доходов от реализации торговли за ряд лет, предшествующих планируемому году (4-5 лет), и рассчитываются средние уровни доходов торговли по отрезкам динамического ряда по нижеприведенным формулам:

Прогнозный уровень валового дохода определяется по формуле

![]()

, или 20,43+2*2,395=25,22 %.

Тогда сумма прогноза валового дохода на будущий период

будет равна произведению прогнозного объема товарооборота на рассчитанный уровень валового дохода'. 40178*25.22 /100=10132,9 млн р

Экономико-математические методы предполагают определение многофакторной модели на ПЭВМ путем решения уравнения множественной регрессии.

Метод планирования доходов, основанный на достижении целевой (желаемой) прибыли от торговой деятельности, предполагает следующие вычисления:

рассчитывается целевая (желаемая) прибыль исходя из потребности организации в расширении и модернизации материально-технической базы, пополнении собственных оборотных средств, выплате премий,социальном развитии коллектива и других нужд;

на основании желаемой прибыли и ставок налогов и отчислений, уплачиваемых с прибыли отчетного периода, определяется сумма плановой прибыли от торговой деятельности;

план доходов от торговой деятельности с учетом действующей системы налогообложения вычисляется по формуле

![]()

где Пп - плановая сумма прибыли от торговой деятельности; Рп - плановая сумма расходов на реализацию товаров; С - сумма ставок платежей с доходов торговли.

После этих расчетов необходимо проверить превышение плановой суммы доходов от торговой деятельности критической величины от торговой деятельности, т.е. той суммы доходов от торговой деятельности, при которой покрываются расходы и налоги, не образуя прибыли, и при которой товарооборот соответствует точке безубыточности.

Критическая величина доходов от торговой деятельности рассчитывается по следующей формуле:

![]()

где Рп - план расходов на реализацию товаров; Кп - коэффициент покрытия переменных затрат, вычисляемый по формуле:

![]()

где Дп - план доходов от торговой деятельности, р.;

Рп.пер - план переменных расходов на реализацию товаров, р.

На основании рассчитанных величин дохода и критического дохода от торговой деятельности можно рассчитать запас финансовой прочности (т.е. процент, на который план дохода от торговой деятельности обеспечивает безубыточную работу торговли) по следующей формуле:

![]()

где ЗФП - запас финансовой прочности, % .

На завершающем этапе планирования производится оптимизация суммы и уровня доходов от торговой деятельности путем стыковки с планами товарооборота расходов на реализацию и прибыли.

Определение общей суммы доходов организации производится путем суммирования плана дохода от торговой деятельности с планами доходов от других отраслей деятельности (если они есть) и с планом некоторых операционных и внереализационных доходов (например, если на долгий срок сдаются в аренду помещения, оборудование).

Дополнительным источником валового дохода являются дополнительные платные услуги, оказываемые предприятием своему партнеру или покупателю. При расчете тарифов за оказание платных услуг исходят из тех же принципов, что и при определении торговых и оптово-сбытовых надбавок (цен), т. е. размер тарифа должен обеспечивать покрытие расходов по оказанию таких услуг и приносить прибыль.

Методика расчета реальных отдельных расценок и тарифов по оказанию платных услуг показана на примере отдельных услуг, оказываемых торговым предприятием: