2.2. Бухгалтерский учет расходов на продажу в ооо «Южно-Уральская фурнитура»

Учет издержек обращения ООО «Южно-Уральская фурнитура» организует в соответствии с ПБУ 10/99 и Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства. При этом следует учитывать, что Методические рекомендации применяются в части, не противоречащей действующему законодательству (в частности, ПБУ 10/99), и только в части организации учета расходов в бухгалтерском учете. Налоговый учет затрат организуется исключительно в соответствии с положениями гл.25 НК РФ.

Все производимые организацией расходы, в соответствии с положениями ПБУ 10/99, делятся на расходы по обычным видам деятельности, коммерческие, управленческие и прочие расходы.

В соответствии с положениями п.5 ПБУ 10/99 к расходам по обычным видам деятельности относятся расходы, связанные с приобретением и продажей товаров.

Указанные расходы принято называть расходами на продажу. Указанные расходы учитываются на счете 44 «Расходы на продажу» и к ним, в частности, относятся:

транспортные расходы, включая оплату транспортных услуг сторонних организаций за перевозку товаров, оплату услуг организаций по погрузке товаров в транспортные средства и выгрузке из них, плата за временное хранение грузов на станциях, аэропортах и т.п.;

расходы на оплату труда торгово-производственного, административно-хозяйственного и управленческого персонала организации;

отчисления с сумм оплаты труда на социальные нужды;

расходы на аренду и содержание зданий помещений, оборудования и инвентаря;

суммы амортизационных отчислений на полное восстановление объектов основных средств;

расходы на ремонт объектов основных средств, включая все виды ремонта (текущего, среднего и капитального), а также арендованных основных средств;

расходы на топливо и электроэнергию;

расходы на хранение и упаковку товаров, включая стоимость использованных материалов (оберточной бумаги, пакетов, клея и т.п.);

расходы на рекламу, включая расходы на оформление витрин, выставок, комнат, образцов товаров, разработку и печатание рекламных изданий (иллюстрированных прейскурантов, каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, на рекламные мероприятия через средства массовой информации (объявления в печати, передачи по радио, телевидению), на световую и наружную рекламу, на изготовление стендов, муляжей, рекламных щитов и указателей, на уценку товаров, полностью или частично потерявших свое первоначальное качество во время экспонирования в витринах, торговых залах магазинов и др.;

потери товаров;

расходы на тару, включая амортизацию тары-оборудования, расходы на ремонт, стоимость тары, списанной из-за естественного износа, расходы на перевозку, погрузку и выгрузку тары, очистку и обработку (дезинфекцию) тары, другие расходы;

прочие расходы, включая уплачиваемые за счет издержек суммы налогов, сборов и иных обязательных платежей; амортизацию нематериальных активов; расходы по обеспечению нормальных условий труда и техники безопасности; расходы на устройство и содержание комнат отдыха, раздевалок, оплата консультационных, информационных, аудиторских и иных подобных услуг сторонних организаций; оплата услуг почтовой, телефонной, телеграфной и факсимильной связи; расходы на приобретение канцелярских принадлежностей и бланков, на подписку на периодические издания и иные расходы.

По дебету этого счета в течение месяца собираются все прямые и косвенные расходы, связанные с приобретением и реализацией товаров. В первичных документах указываются места возникновения затрат, наименования, виды и группы товаров и соответствующие статьи затрат. По дебету данного счета фиксируются также резервы предстоящих расходов и соответствующая доля расходов будущих периодов.

В бухгалтерском учете ООО «Южно-Уральская фурнитура» расходы по обычным видам деятельности оформляются следующими примерными записями:

дебет счета 44 кредит счета 70 "Расчеты с персоналом по оплате труда" - суммы оплаты труда;

дебет счета 44 кредит счета 69 "Расчеты по социальному страхованию и обеспечению" - отчисления с сумм начисленной оплаты труда на социальные нужды;

дебет счета 44 кредит счетов 60, 76 - транспортные расходы, связанные с доставкой и иной перевозкой товаров, иные подобные расходы (без учета НДС);

дебет счета 44 кредит счета 76 - расходы на аренду и содержаний зданий, сооружений, помещений, оборудования и инвентаря (без НДС);

дебет счета 44 кредит счетов 02 "Амортизация основных средств", 05 "Амортизация нематериальных активов", 04 "Нематериальные активы" - амортизационные отчисления по принадлежащим организации объектам основных средств и нематериальных активов;

дебет счета 44 кредит счетов 60, 76 - расходы на ремонт объектов основных средств (без НДС), выполняемый подрядным способом без формирования резерва расходов на ремонт;

дебет счета 44 кредит счетов 10, 69, 70 "Материалы" и др. - расходы на ремонт объектов основных средств, выполняемый собственными силами организации, то есть хозяйственным способом, без формирования резерва расходов на ремонт;

дебет счета 44 кредит счета 96 "Резервы предстоящих расходов"; дебет счета 96 кредит счетов 10, 60, 69, 70, 76 и др. - расходы на ремонт объектов основных средств через формирование резерва предстоящих расходов на ремонт (ремонтный фонд);

дебет счета 44 кредит счетов 60, 76 - расходы на топливо и электроэнергию; рекламные расходы; расходы на оплату услуг сторонних организаций (без НДС);

дебет счета 44 кредит счета 10 - стоимость материалов, потребленных при сортировке, фасовке и упаковке товаров.

Расходы, произведенные предприятием в отчетном периоде, но относящиеся к следующим отчетным периодам, учитываются на счете 97 "Расходы будущих периодов" и подлежат отнесению на издержки обращения (дебет счета 44 кредит счета 97) в течение срока, к которому они относятся, ежемесячно равными частями согласно утвержденным руководителем организации расчетам.

К расходам будущих периодов, в частности, относятся: затраты по неравномерно производимому ремонту основных средств; арендная плата за аренду отдельных объектов основных средств; расходы по оплате услуг телефонной, радио- и других видов связи; другие аналогичные расходы.

Ежемесячно сумма произведенных в течение месяца расходов должна быть распределена между стоимостью реализованных товаров и числящимся остатком товаров.

Сумма расходов, приходящаяся на реализованные за месяц товары, списывается на реализацию - дебет счета 90, субсчет "Себестоимость продаж" кредит счета 44.

В соответствии с п.9 ПБУ 10/99 организации розничной торговли вправе признавать издержки обращения в себестоимости реализованных товаров полностью в отчетном периоде в качестве расходов по обычным видам деятельности. При этом, если в отношении расходов на оплату труда, на аренду, на содержание зданий, сооружений, помещений и инвентаря, на рекламу и представительские расходы такой принцип соблюдается в любом случае, то расходы на перевозку и заготовку товаров могут признаваться как полностью в стоимости реализованных за отчетный период товаров, так и отдельно в части реализованных и не реализованных на конец отчетного месяца товаров.

Соответственно, сальдо по счету 44 на конец месяца может представлять собой сумму издержек обращения в части транспортных расходов, приходящейся на остаток не реализованных на конец данного месяца товаров. При этом сумма издержек обращения, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) суммируются транспортные расходы на остаток товаров на начало месяца и произведенные в отчетном месяце;

2) определяется сумма товаров, реализованных в отчетном месяце, и остаток товаров на конец месяца;

3) отношением определенной суммы расходов к сумме реализованных и оставшихся товаров определяется средний процент издержек обращения к общей стоимости товаров;

4) умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку товаров на конец месяца.

Расчет суммы транспортных расходов, приходящихся на стоимость реализованных за отчетный месяц товаров и стоимость остатка нереализованных товаров, производится также по среднему проценту с использованием данных об остатке транспортных расходов в составе издержек обращения на начало месяца, сумме произведенных транспортных расходов за месяц, а также о стоимости реализованных товаров за отчетный месяц и остатке товаров на конец месяца.

Также следует учитывать, что распределению подлежат только те транспортные расходы, которые в соответствии с положениями ПБУ 5/01 не относятся на увеличение первоначальной стоимости приобретенных товаров.

Например, данные о транспортных расходах, не учитываемых в стоимости приобретенных товаров, и стоимости товаров за отчетный месяц ООО «Южно-Уральская фурнитура» характеризуются следующими показателями:

1) по транспортным расходам:

- остаток расходов на начало месяца - 24 000 руб.;

- сумма транспортных расходов за отчетный месяц - 65 000 руб.;

2) по товарам:

- стоимость реализованных товаров за месяц (кредит счета 41) - 1 600 000 руб.;

- стоимость нереализованных товаров на конец месяца (кредит счета 41) - 560 000 руб.

Расчетный средний процент - 4,12% ((24 000 руб. + 65 000 руб.) / (1 600 000 руб. + 560 000 руб.)).

Соответственно:

- транспортные расходы, приходящиеся на реализованную часть товаров, - 65 926 руб. (1 600 000 руб. х 4,12%);

- транспортные расходы, приходящиеся на нереализованную часть товаров, - 23 074 руб. (560 000 руб. х 4,12%).

В бухгалтерском учете списание транспортных расходов оформляется следующим образом:

дебет счета 90, субсчет "Себестоимость продаж" кредит счета 44 - 65 926 руб.

Все прочие расходы, включаемые в издержки обращения, не распределяются между оборотами по реализации товаров и их остатком, а относятся на реализацию по итогам каждого отчетного месяца.

Оборотно-сальдовая ведомость по балансовому счету 44 в разрезе аналитических счетов за отчетный месяц будет выглядеть таким образом (для простоты рассмотрим только уровень аналитического учета по группам расходов, табл. 2.5).

Таблица 2.5

Оборотно-сальдовая ведомость по балансовому счету 44 в разрезе аналитических счетов

Группа расходов |

Начальное сальдо |

Обороты за месяц |

Конечное сальдо |

|||

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Материальные расходы |

140 |

- |

20 |

- |

160 |

- |

Оплата труда и социальные отчисления |

250 |

- |

40 |

- |

290 |

- |

Содержание и эксплуатация здания, помещений, оборудования |

90 |

- |

15 |

- |

105 |

- |

Прочие расходы |

50 |

- |

5 |

- |

55 |

- |

Списание на себестоимость |

- |

530 |

- |

80 |

- |

610 |

Итого |

530 |

530 |

80 |

80 |

610 |

610 |

По окончании отчетного года проводят реформацию баланса и в том числе закрывают сальдо по статьям расходов на балансовом счете 44 "Расходы на продажу". Если считать, что приведенная нами оборотно-сальдовая ведомость составлена за декабрь, то 31 декабря бухгалтер сделает такие проводки:

Дебет 44 "Списание на себестоимость" Кредит 44 "Материальные расходы" - 160 руб.;

Дебет 44 "Списание на себестоимость" Кредит 44 "Оплата труда и социальные отчисления" - 290 руб.;

Дебет 44 "Списание на себестоимость" Кредит 44 "Содержание и эксплуатация здания, помещений, оборудования" - 105 руб.;

Дебет 44 "Списание на себестоимость" Кредит 44 "Прочие расходы" - 55 руб.

В результате реформации счета конечное сальдо по каждой группе и статье расходов, а также по статье "Списание на себестоимость" будет нулевым.

Для анализа издержек обращения предприятия в качестве базисных данных взяты показатели предшествующего года (табл. 2.6).

Таблица

2.6

Таблица

2.6

Состав издержек обращения по степени зависимости от объема оборота, тыс. руб.

Постоянные издержки обращения, сумма которых мало зависит от объема оборота, а уровень зависит (снижается или повышается) |

Сумма |

Переменные издержки обращения, сумма которых зависит от объема оборота, а уровень не изменяется |

Сумма |

||

предшествующий год |

отчетный год

|

предшествующий год |

отчетный год |

||

1 |

2 |

3 |

4 |

5 |

6 |

1. Расходы на оплату труда (50%) |

816,3 |

990,2 |

1. Расходы на оплату труда (50%) |

816,3 |

990,2

|

2.Отчисления на социальные нужды (50%) |

316,7 |

384,2 |

2.Отчисления на социальные нужды (50%) |

316,7 |

384,2

|

3.Амортизация основных средств |

192,9 |

188,2 |

3. Транспортные расходы |

356,4 |

434,8 |

4.Расходы на аренду и содержание зданий и сооружений, оборудования, инвентаря |

373,2 |

439,1 |

4.Затраты по оплате процентов за пользование займом |

41,9 |

41,0 |

Продолжение таблицы 2.6.

5. Расходы на рекламу |

2,52 |

3,9 |

5.Расходы по хранению, подработке, подсортировке, упаковке товаров |

0,84 |

4,8 |

6. Ремонтный фонд |

- |

2,9 |

6. Потери товаров |

21,8 |

15,4 |

7. Прочие расходы (50%) |

283,7 |

254,6 |

7.Отчисления в фонд подготовки кадров |

50,3 |

50,7 |

8.Внутрихозяйственные отчисления |

85,1 |

107,1 |

|||

9. Отчисления в фонд развития |

234,8 |

279,9 |

|||

10.Прочие расходы (50%) |

283,7 |

254,6 |

|||

Итого |

1985,32 |

2263,1 |

Итого |

2207,84 |

2562,6 |

Поведение общих издержек обращения будет определяться поведением издержек обращения переменных, т.к. издержки постоянные с увеличением объемов оборота будут стремиться к нулю.

Характер изменения переменных издержек обращения от изменения объема продаж характеризуется коэффициентом реагирования издержек:

![]() (2.1)

(2.1)

По характеру изменения переменные издержки могут быть:

пропорциональные (изменяются в той же пропорции, что и оборот);

дегрессивные (изменяются в относительно меньшей пропорции, чем оборот;

прогрессивные (изменяются в относительно большей пропорции, чем оборот).

По данным исследуемого предприятия оборот торговли изменялся более быстрыми темпами (125,2 %), чем издержки обращения переменные (116%), поэтому коэффициент реагирования затрат < 1 (116 / 125,2 = 0,93), что свидетельствует о дегрессивном характере изменения затрат.

Следует заметить, что расчет данного показателя имеет важное значение как для итогового, так и оперативного анализа издержек обращения, а также может служить базой для их планирования.

Абсолютное отклонение представляет собой разницу между фактическими и базисными издержками обращения.

По ООО «Южно-Уральская фурнитура» оно составило 632,6 тыс. руб. (4825,7- 4193,1). Увеличение суммы затрат происходило более интенсивно, чем увеличение объема оборота, что послужило причиной снижения уровня затрат на 1,68%.

Относительное отклонение рассчитывается путем умножения размера изменения уровня издержек обращения на фактический объем оборота торговли.

В нашем случае оно составило 422,9 тыс. руб. (– 1,68 * 25173 / 100).

3. Пути совершенствования организация учета расходов в ООО «Южно-Уральская фурнитура»

3.1 Планирование расходов на продажу

В результате исследования бухгалтерского учета расходов на продажу в ООО «Южно-Уральская фурнитура» выяснилось, что данных раздел учета организован в соответствии с нормативными и законодательными актами. Однако, система планирования расходов на продажу на предприятии является неэффективной, плановые калькуляции основываются только на показателях предыдущих отчетных периодов, и не связываются с общими финансовыми планами предприятия.

Для успешного развития фирмы необходим четко проработанный бизнес-план и следование ему шаг за шагом позволяет фирме укрепиться на рынке и добиться решающих преимуществ перед конкурентами. Одним из самых важных разделов в бизнес-плане – составлении смет предстоящих расходов на запланированные мероприятия.

Планирование расходов на продажу направлено на ликвидацию излишних расходов, а также на то, чтобы при высоком качестве торгового обслуживания обойтись наименьшими потерями.

Важным направлением в формировании затрат является планирование издержек.

Содержание плана издержек обращения состоит в определении величины расходов предприятиями для осуществления ими нормального торгового процесса. В основе плана издержек обращения лежат:

1) запланированный объем и структура оборота торговли;

2) задания по приросту сети;

3) изменение в организационной структуре, ставках, тарифах и других условиях расчета.

Планирование издержек обращения неразрывно связано с планами валовых доходов, прибыли, расчетом потребности оборотных средств и банковских кредитов и т. д.

При разработке плана издержек обращения делается несколько вариантов расчета, в основу которых кладутся прогрессивные нормативы. При этом следует выбрать оптимальный вариант. Оптимальным называется такое решение, которое в данных хозяйственных условиях является наиболее эффективным.

Критерием при разработке различных вариантов плана издержек обращения являются экономическая обоснованность объема и состава оборота, экономия живого и овеществленного труда в процесс обращения товаров, которая находит свое выражение в сокращении затрат в процентах к общему объему оборота.

План по издержкам обращения торгового предприятия представляет собой смету расходов, в которой указана общая сумма расходов и общий уровень, а также сумма и уровень расходов по каждой статье издержек обращения. Смету, как и другие плановые показатели, составляют исходя из хозяйственной целесообразности и необходимость улучшения обслуживания населения, облегчения выполнения утвержденного товарооборота и плана прибыли.

При планировании издержек обращения необходимо учитывать резервы их снижения в связи с действием факторов, особенно за счет улучшения организации торговли, внедрения новых, прогрессивных и более экономичных форм торговли, улучшения организации труда.

Расчет плановой величины издержек обращения должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты работникам предприятия. Следовательно, правильное планирование затрат на предприятии имеет ключевое значение в системе управления издержками фирмы.

Планирование издержек обращения в торговых предприятиях осуществляется в определенной последовательности. Выделяют следующие этапы планирования затрат предприятия:

1) анализ издержек коммерческой фирмы в предплановом периоде;

2) обоснование основных направлений экономии затрат в плановом периоде;

3) расчет плановой суммы затрат в разрезе отдельных статей;

4) распределение общей величины затрат по этапам реализации товаров;

5) расчет плановых издержек обращения в разрезе структурных подразделений.

При планировании издержек обращения используются различные методы, основными по которым являются: метод технико-экономических расчетов, вариантных приближений, экономико-математическое моделирование.

Технико-экономические нормативы используются при определении затрат труда, расходов по транспортированию товаров, расходов на содержание торговых помещений и инвентаря, расходов по таре, величины естественной убыли и т. д. Так, если нужно определить затраты по перевозке грузов, то учитывается грузооборот и норма тарифа за погрузочно-разгрузочные работы.

При планировании затрат может использоваться метод прямого счета и аналитический метод.

Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте товара. Сущность его заключается в том, что затраты исчисляются по каждой статье расходов, исходя из фактического уровня издержек.

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияния отдельных факторов на плановую величину затрат и при большой номенклатуре товаров очень трудоемок.

Аналитический метод планирования издержек применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую величину затрат. При аналитическом методе издержки рассчитываются не по каждому виду товаров, предлагаемых в планируемом году, а по всему объему продаж в целом.

Все большее применение при расчетах издержек находит экономико-математическое моделирование. С помощью математических расчетов и вычислительной техники устанавливаются определенные соотношения между объемом и структурой оборота и издержками обращения, дальностью перевозок и транспортными расходами и т. д. и влиянием ограничивающих факторов. Наилучший вариант, полученный путем построения математической модели, применяется в плановых расчетах. Экономико-математическое моделирование позволяет использовать в комплексе методы вариантных приближений и технико-экономических расчетов.

При планировании издержек обращения необходимо учитывать резервы их снижения в связи с действием факторов, особенно за счет улучшения организации торговли, внедрения новых, прогрессивных и более экономичных форм торговли, улучшения организации труда.

Каждый вид издержек обращения имеет свои особенности расчета. Предприятие планирует издержки обращения прямым счетом, то есть подсчитывает расходы в соответствии с грузооборотом, численностью работников, договорами по аренде и содержанию помещения и т. д., а также в соответствии с установленными нормами, тарифами, ставками и другими показателями.

Так, по элементам затрат рассчитываются расходы на транспортирование товаров, содержание основных фондов, хранение и подготовку товаров к продаже, расходы и потери по таре, прочие расходы.

По сметам планируются расходы на текущий ремонт, администрацию, управленческие расходы.

На основе численности работников и средней заработной платы исчисляется фонд заработной платы, а на основе численности работников и норм износа определяются расходы по износу спецодежды.

Ряд статей рассчитывается в процентах от товарооборота:

1) отчисления на подготовку кадров;

2) расходы на рекламу;

3) расходы на охрану труда.

План по издержкам на следующий год разрабатывается в конце отчетного периода. Поэтому для определения базового уровня затрат используются отчетные данные за истекшее время (обычно за 9 месяцев) и ожидаемое выполнение плана на оставшийся до конца года период (за четвертый квартал).

Исчисление оптимального размера издержек становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. Для прогнозирования затрат в планируемом году целесообразно, исходя из опыта западного предпринимательства, сопоставить валовой доход с общей суммы затрат, подразделяемых на переменные, постоянные.

Величина затрат при наличии постоянных и переменных затрат представляется зависимостью (1):

И = П + Пер х Х где (1)

И - величина издержек обращения;

П – абсолютная сумма постоянных расходов;

Пер – удельные переменные затраты на единицу товаров;

Х – объем продаж товаров.

Таким образом, ООО «Южно-Уральская фурнитура» необходимо введение новых функций бухгалтерии, связанных с разработкой планирования издержек обращения и их контролем. Методика планирования, исходя из особенностей предприятия,

По действующему порядку учет затрат в ООО «Южно-Уральская фурнитура» ведется по укрупненным статьям, что не позволяет полностью удовлетворить потребности управления в информации о затратах по их целевому назначению, местам возникновения и носителям затрат, а также при осуществлении контроля за рациональным и экономным расходованием ресурсов. Поэтому в целях экономически обоснованного исчисления себестоимости продукции и товаров ООО «Южно-Уральская фурнитура» необходимо разукрупнение ряда комплексных статей и выделение в самостоятельные позиции отдельных видов затрат с учетом их классификации.

Как показало исследование, что основным недостатком сложившейся практики учета в организациях оптовой торговли является низкая степень оперативности и аналитичности получаемой информации, приводящая к недостаточной востребованности бухгалтерских данных при разработке управленческих решений.

Острая конкурентная борьба заставляет предприятия оптовой торговли проявлять пристальный интерес к управлению затратами, ориентированный на поиск путей по усовершенствованию их учета и мониторинга. Как следствие возникает проблема выбора метода учета затрат, обеспечивающего оптимизацию процесса управления ими.

Реализация этой задачи представляется возможной в условиях внедрения в практику организаций оптовой торговли метода таргет-костинг.

Важными предпосылками для использования элементов данного метода являются:

- усиление экономической зависимости организаций оптовой торговли от конъюнктуры рынка и соответствие ассортимента предлагаемого покупателям товара их запросам;

- изменение роли оптовой торговли в системе хозяйственных связей;

- инновационная ориентированность рыночного окружения;

- возникновение новых структур на предприятиях оптовой торговли, играющих альтернативную роль в организации их деятельности.

Как показала практика, в организациях оптовой торговли применяется номенклатура статей, не отвечающая экономическому содержанию в условиях усложнения рыночных отношений, что вызвало необходимость пересмотра отраслевой номенклатуры статей.

Проанализировав систему учета ООО «Южно-Уральская фурнитура» можно сделать вывод об отсутствии всесторонней информации по формированию затрат в разрезе служб, структурных подразделений и отделов.

На основе проведенного анализа автором разработаны рекомендации, направленные на изменение действующего порядка, включая:

- изменение системы учета затрат и нормативной базы расчета их планового уровня в разрезе структурных подразделений, отделов и служб;

- разработку форм управленческой отчетности в соответствии с информационными запросами пользователей всех уровней;

- использование современных методик управленческого контроля.

Прежде всего внесены предложения по дополнению критериев, положенных в основу группировки затрат, включая функциональную сферу возникновения, их участия в расчете налога на прибыль, факт соотношения с доходами.

В соответствии с функциональной сферой возникновения предлагается группировать затраты в разрезе следующих процессов:

- снабженческо-заготовительного;

- производственного;

- сбытового;

- управленческого.

Целесообразным представляется, учитывая российскую практику, осуществлять группировку затрат по участию их в расчете налога на прибыль, выделяя их в отдельное направление.

Финансовый результат торговой организации во многом определяется стоимостью приобретения реализуемых товаров. Она составляет значительную долю расходов торговой организации. Для правильного определения прибыли (убытка) от продажи товаров важно классифицировать затраты по обычным видам деятельности в соотношении с фактом принесения дохода.

Применение предложенных классификаций во взаимодействии с действующими способствуют расширению информационных и аналитических возможностей учета.

Отсутствие единого порядка построения номенклатурных статей затрат не обеспечивает сопоставимость показателей себестоимости в ООО «Южно-Уральская фурнитура», даже имеющих одинаковую организационную структуру и технологию реализации товаров. Для устранения этого недостатка разработаны предложения по совершенствованию номенклатуры статей затрат к счету 44 «Расходы на продажу», направленные на уточнение действующих и введение новых калькуляционных статей, обеспечивающих повышение уровня аналитичности.

В частности, расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым, как показывает практика ряда предприятий оптовой торговли, занимают относительно большой удельный вес в составе издержек обращения (около 8%). Исходя из этого их обособление путем выделения статьи расходов «Расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым» в качестве самостоятельной позволит осуществлять более действенный контроль за их размером и целесообразностью осуществления.

Что касается рекомендации о выделении статьи «Расходы на текущее и перспективное изучение (исследование) конъюнктуры рынка, сбор и анализ информации, непосредственно связанной с поиском, производством и продажей товаров (работ, услуг)» оно обусловлено усилением конкуренции в сфере торговли и возникновением в этой связи роста затрат, связанных с изучением конъюнктуры рынка и осуществлением мер, направленных на продвижение товаров к потребителям.

Ввиду того, что российский рынок предъявляет серьезные требования к страхованию в сфере торгового обращения, это обуславливает необходимость выделения страхования в самостоятельную статью «Расходы на страхование». Приоритетными, на наш взгляд, видами страхования для организаций оптовой торговли являются: страхование товаров в пути, на складе, торговом зале и страхование гражданской ответственности за вред, причиненный по его вине жизни, здоровью и имуществу третьих лиц (потребителей) в результате продажи некачественной продукции. Аналитический учет по данной статье следует вести на предприятии оптовой торговли по видам страхования.

Развитие инновационной деятельности в организациях оптовой торговли затрагивает вопросы приобретения и реализации инновационных товаров, изменения организационных структур, информационных систем, технологий хранения, обучения менеджеров, развития персонала, внедрения новых методов достижения конкурентоспособности. Результатом данного процесса является приобретение патентов на разработки, ноу-хау, товарные знаки и т.д., что требует обособления такой статьи, как «Амортизация нематериальных активов», что позволит контролировать расходы на их приобретение и поддержание.

Такой подход к формированию расходов обеспечит целостность и единство системы учета, контроля и анализа в рамках единой системы калькулирования.

Таким образом, рекомендуемые автором изменения и дополнения калькуляционных статей будут способствовать повышению аналитичности учетных данных и соответствовать информационным запросам внутренних пользователей.

3.2 Автоматизация учетного процесса

Для совершенствования учета затрат на продажу необходимо порекомендовать применение на ООО «Южно-Уральская фурнитура» автоматизированных программ ведения бухгалтерского учета.

Не смотря на то, что в мире существует более тысячи тиражируемых бухгалтерских пакетов различной мощности и стоимости, российские бухгалтеры и предприниматели предпочитают отечественные пакеты, более подходящие для условий переходной экономики и быстрой смены законодательных актов, регулирующих порядок бухгалтерского учета.

Современный этап развития бухгалтерских систем характеризуется созданием интегрированных программных средств, объединяющих несколько предметных областей автоматизации. Приведу пример существующих сейчас систем 1C бухгалтерия, Aubi, ИНФО – Бухгалтер, БЭСТ, АККОРД, ABACUS и другие. Если не брать во внимание умышленные противоправные действия, то все ошибки бухгалтерского учета совершаются либо по небрежности (например, арифметические ошибки), либо из-за незнания особенностей ведения бухгалтерского учета в России. Такие ошибки практически неизбежны при ручном учете. Поэтому большинство фирм переходит к автоматизированному бухгалтерскому учету. Безусловно, компьютерная программа не заменит грамотного бухгалтера, но позволит сэкономить его время и силы за счет автоматизации рутинных операций, найти арифметические ошибки в учете и отчетности, оценить текущее финансовое положение предприятия и его перспективы.

Планирование деятельности организации невозможно без учета расходов, связанных с продажей продукции, товаров, работ и услуг, которые составляют существенную часть в общих расходах предприятия. Только определяя плановую производственную себестоимость и прогнозируя стоимость коммерческих расходов, предприятие может осуществить расчет полной (коммерческой) себестоимости продукции, формировать финансовый результат и прогнозировать рентабельность продаж.

Затраты предприятия на реализацию произведенной или приобретенной продукции являются коммерческими расходами (расходами на продажу). В целом все коммерческие расходы, определяя центры финансовой ответственности, можно подразделять на расходы по организации сбыту, расходы на рекламу, транспортно-экспедиционные расходы, прочие расходы по сбыту.

Коммерческие расходы также классифицируются:

переменные издержки, подлежащие отнесению на себестоимость соответствующих видов продукции прямым путем, зависящие от объема производства, стоимости отгруженной продукции и других показателей(рис. 3.1);

Рис.3.1 Бизнес-прогноз "Коммерческие условно-переменные расходы"

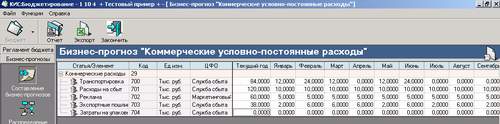

Постоянные издержки, связанные с коммерческой деятельностью, могут распределяться между отдельными видами отгруженной продукции ежемесячно для калькулирования продукции пропорционально прибыли продукции (рис. 3.2).

Рис.3.2 Бизнес-прогноз "Коммерческие условно-постоянные расходы"

В организациях, осуществляющих производственную деятельность, в состав расходов на продажу планируются следующие расходы:

на затаривание и упаковку изделий на складах готовой продукции;

по доставке продукции на станцию отправления, погрузке в транспортные средства;

комиссионные отчисления, уплачиваемые сбытовым и другим посредническим организациям;

по содержанию помещений для хранения продукции в местах ее продажи;

на рекламу;

на представительские расходы;

другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, к расходам на продажу относятся следующие расходы (издержки обращения):

на перевозку товаров;

на оплату труда;

на аренду;

на содержание зданий, сооружений, помещений и инвентаря;

по хранению и подработке товаров;

на рекламу;

на представительские расходы;

другие аналогичные по назначению расходы.

Для предприятий, осуществляющих внешнеэкономическую деятельность, необходимо прогнозировать расходы, связанные с реализацией экспортируемого товара:

экспортные пошлины и таможенные сборы;

затраты на упаковку;

услуги по транспортировке, экспедированию, погрузке, разгрузке и перегрузке;

услуги по хранению товара на таможенном складе;

расходы на страхование груза;

услуги посредника.

В состав коммерческих расходов включаются затраты, которые производиться за счет поставщика и зависят от условий, предполагаемых в портфеле заказа. Обычно в контракте используют базисные условия поставки, определяющиеся международными правилами толкования торговых терминов "Инкотермс". Согласно этим правилам, все расходы, связанные с товарами, оплачивает та сторона, которая несет риск случайной гибели или утраты товаров.

Планируя бюджет предприятия, необходимо учитывать возможности и особенности создание системы электронной коммерции - сектора "новой" виртуальной экономики, с собственными средствами и методами ведения бизнеса, основными характеристиками которой является:

вывод в сеть Интернет внутренних и внешних бизнес-процессов;

оптимизация логистических цепочек;

оптимизация коммерческих издержек;

организация целевого маркетинга и рекламы.

Контроль исполнения коммерческих расходов осуществляется на основе фактической информации на счете 44 "Расходы на продажу". При формировании плановых показателей желательно учитывать детализацию регистров бухгалтерского учета для сопоставления и проведения план - факторного анализа.

Согласно, положения по бухгалтерскому учету ПБУ 10/99, коммерческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году. Или учитывая особенности налогового учета, при частичном списании подлежат распределению между проданными и непроданными товарами.

Прямые расходы уменьшают доходы от реализации, за исключением части, относящейся к остатку товаров на складе. Все остальные косвенные расходы, связанные с продажей продукции, ежемесячно относятся на себестоимость проданной продукции.

Способ обработки хозяйственных операций при ведении бухгалтерского учета оказывает существенное влияние на организационную структуру фирмы, а также на процедуры и методы внутреннего контроля. Компьютерная технология характеризуется рядом особенностей, которые следует учитывать при оценке условий и процедур контроля. Ниже приведены отличия компьютерной обработки данных от неавтоматизированной.

Единообразное выполнение операций. Компьютерная обработка предполагает использование одних и тех же команд при выполнении идентичных операций бухгалтерского учета, что практически исключает появлению случайных ошибок, обыкновенно присущих ручной обработке. Напротив, программные ошибки (или другие систематические ошибки в аппаратных либо программных средствах) приводят к неправильной обработке всех идентичных операций при одинаковых условиях.

Разделение функций. Компьютерная система может осуществить множество процедур внутреннего контроля, которые в неавтоматизированных системах выполняют разные специалисты. Такая ситуация оставляет специалистам, имеющим доступ к компьютеру, возможность вмешательства в другие функции. В итоге компьютерные системы могут потребовать введения дополнительных мер для поддержания контроля на необходимом уровне, который в неавтоматизированных системах достигается простым разделением функций. К подобным мерам может относится система паролей, которые предотвращают действия, не допустимые со стороны специалистов, имеющих доступ к информации об активах и учетных документах через терминал в диалоговом режиме.

Потенциальные возможности появления ошибок и неточностей. По сравнению с неавтоматизированными системами бухгалтерского учета компьютерные системы более открыты для несанкционированного доступа, включая лиц, осуществляющих контроль. Они также открыты для скрытого изменения данных и прямого или косвенного получения информации об активах. Чем меньше человек вмешивается в машинную обработку операций учета, тем ниже возможность выявления ошибок и неточностей. Ошибки, допущенные при разработке или корректировке прикладных программ, могут оставаться незамеченными на протяжении длительного периода.

Потенциальные возможности усиления контроля со стороны администрации. Компьютерные системы дают в руки администрации широкий набор аналитических средств, позволяющих оценивать и контролировать деятельность фирмы. Наличие дополнительного инструментария обеспечивает укрепление системы внутреннего контроля в целом и, таким образом, снижение риска его неэффективности.

Так, результаты обычного сопоставления фактических значений коэффициента издержек с плановыми, а также сверки счетов поступают к администрации более регулярно при компьютерной обработке информации. Кроме того, некоторые прикладные программы накапливают статистическую информацию о работе компьютера, которую можно использовать в целях контроля фактического хода обработки операций бухгалтерского учета.

Инициирование выполнения операций в компьютере. Компьютерная система может выполнять некоторые операции автоматически, причем их санкционирование не обязательно документируется, как это делается в неавтоматизированных системах бухгалтерского учета, поскольку сам факт принятия такой системы в эксплуатацию администрацией предполагает в неявном виде наличие соответствующих санкций.

Таким образом, применение автоматизированных программ приведении учета затрат на продажу не только облегчит труд бухгалтеров, но и будет способствовать повышению эффективности ведения бухгалтерского учета не только на данном участке учета, но и по всем сегментам.

ЗАКЛЮЧЕНИЕ

В заключении проделанной работы можно сделать следующие вывод:

На основании данных учета и анализа можно сделать вывод, что бухгалтерский учет на предприятии ведется в соответствии с принципами и концепциями, изложенными в нормативных актах по бухгалтерскому учету, но с сохранением специфики, продиктованной особенностями условий хозяйствования общества.

Новые условия хозяйствования, реформа бухгалтерского учета в России обусловили существенные изменения методологии и организации бухгалтерского учета. Значительно расширились полномочия организаций по отражению собственных хозяйственных операций. Они самостоятельно выбирают методы оценки производственных запасов и способы исчисления себестоимости работ, разрабатывают учетную политику, определяют конкретные методики, формы и технику ведения и организации бухгалтерского учета. Иными словами, в настоящее время централизованно устанавливаются только общие правила бухгалтерского учета, а конкретизация их и механизм выполнения разрабатываются в каждой организацией самостоятельно, исходя из условий его деятельности.

Поддержание необходимого уровня прибыльности - объективная закономерность нормального функционирования организации в рыночной экономике. Систематическая нехватка прибыли, и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса. Таким образом, конечным объектом бухгалтерского учета являются финансовые результаты деятельности организации и факторы, влияющие на качество (прибыль или убыток) и размер финансовых результатов, а именно, доходы и расходы организации.

Торговые предприятия, занимающие важное место в экономике любой страны, исполняют функции посредников между производителями товарно-материальных ценностей и их потребителями - юридическими и физическими лицами. Как и все коммерческие предприятия, эти организации стремятся получать максимальную прибыль.

Чтобы выстоять в условиях достаточно жесткой рыночной конкуренции, торговые организации стремятся быть экономически сильными. Расширение сферы деятельности организаций торговли, усиление конкуренции привело к необходимости более тщательного контроля расходов на продажу с целью недопущения непроизводительных потерь и выявления имеющихся резервов увеличения прибыли.

Заинтересованность предприятий торговли в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях конкуренции на рынке обуславливают необходимость снижения расходов на продажу. Данными факторами обусловлена актуальность проблемы оптимизации бухгалтерского и налогового учета расходов на продажу.

Несмотря на всю важность правильного учета расходов на продажу для торгового предприятия и их аудита, в современной экономической литературе практически не уделяется внимания этой важной теме, что свидетельствует о некоторой новизне исследований, проводимых в рамках данной работы.

Особое место в бухгалтерском учете организации занимает учет расходов на продажу.

Учет расходов на продажу ведется на счете, используемом для учета собственных затрат торговой фирмы, - это счет 44 "Расходы на продажу".

Учет расходов на продажу ведется на одноименном собирательно- распределительном счете по статьям затрат: расходы на тару и упаковку, расходы на транспортировку продукции, комиссионные сборы, расходы на рекламу и прочие расходы по сбыту. Учтенные на счете суммы распределяются по видам проданной продукции и включаются в ее полную себестоимость. На продукцию, отпущенную своему капитальному строительству, непромышленным производствам и хозяйствам, расходы на продажу не относятся.

Если учет продажи продукции ведется без использования счета 45 «Товары отгруженные», сумма учтенных на соответствующем счете коммерческих расходов относится на дебет счета Продаж.

Распределение расходов на продажу по видам изделий, отпущенных сторонним организациям, зависит от характера продукции и отраслевых особенностей производства. Затраты по таре и упаковке, специфичной для отдельных видов продукции, относятся на ее себестоимость по прямому признаку на основе соответствующих первичных документов.

При невозможности такого списания они могут распределяться между отдельными видами проданной готовой продукции исходя из ее веса, объема, производственной себестоимости или других показателей, предусмотренных в отраслевых инструкциях по вопросам планирования, учета и калькулирования.

В таком же порядке распределяются расходы по транспортировке. Остальные расходы на продажу распределяются между видами продукции пропорционально их весу, объему или производственной себестоимости проданной продукции.

В ряде отраслей промышленности общую сумму расходов на продажу распределяют пропорционально плановой или фактической производственной себестоимости проданной продукции, а в легкой, пищевой промышленности - пропорционально выручке от продажи.

Аналитический учет расходов на продажу ведется в ведомостях (машинограммах) в разрезе установленной номенклатуры статей расходов. При организации учета по центрам расходов соответствующие машинограммы получают в разрезе складов и служб, связанных с продажей готовой продукции.

В результате анализа учета расходов на продажу в ООО «Южно-Уральская фурнитура» была выявлена необходимость совершенствования расходов на продажу. Для этих целей разработаны следующие предложения:

— планирование калькуляции расходов на продажу;

— автоматизация процесса учета расходов на продажу;

— расширение номенклатурных статей учета расходов на продажу;

По действующему порядку учет затрат в ООО «Южно-Уральская фурнитура» ведется по укрупненным статьям, что не позволяет полностью удовлетворить потребности управления в информации о затратах по их целевому назначению, местам возникновения и носителям затрат, а также при осуществлении контроля за рациональным и экономным расходованием ресурсов. Поэтому в целях экономически обоснованного исчисления себестоимости продукции и товаров ООО «Южно-Уральская фурнитура» необходимо разукрупнение ряда комплексных статей и выделение в самостоятельные позиции отдельных видов затрат с учетом их классификации.

Как показало исследование, что основным недостатком сложившейся практики учета в ООО «Южно-Уральская фурнитура» является низкая степень оперативности и аналитичности получаемой информации, приводящая к недостаточной востребованности бухгалтерских данных при разработке управленческих решений.

Реализация этой задачи представляется возможной в условиях внедрения в практику организаций оптовой торговли метода таргет-костинг.

Важными предпосылками для использования элементов данного метода являются:

- усиление экономической зависимости организаций оптовой торговли от конъюнктуры рынка и соответствие ассортимента предлагаемого покупателям товара их запросам;

- изменение роли оптовой торговли в системе хозяйственных связей;

- инновационная ориентированность рыночного окружения;

- возникновение новых структур на предприятиях оптовой торговли, играющих альтернативную роль в организации их деятельности.

Как показала практика, в ООО «Южно-Уральская фурнитура» применяется номенклатура статей, не отвечающая экономическому содержанию в условиях усложнения рыночных отношений, что вызвало необходимость пересмотра отраслевой номенклатуры статей.

Проанализировав систему учета ООО «Южно-Уральская фурнитура» можно сделать вывод об отсутствии всесторонней информации по формированию затрат в разрезе служб, структурных подразделений и отделов.

На основе проведенного анализа автором разработаны рекомендации, направленные на изменение действующего порядка, включая:

- изменение системы учета затрат и нормативной базы расчета их планового уровня в разрезе структурных подразделений, отделов и служб;

- разработку форм управленческой отчетности в соответствии с информационными запросами пользователей всех уровней;

- использование современных методик управленческого контроля.

Прежде всего внесены предложения по дополнению критериев, положенных в основу группировки затрат, включая функциональную сферу возникновения, их участия в расчете налога на прибыль, факт соотношения с доходами.

В соответствии с функциональной сферой возникновения предлагается группировать затраты в разрезе следующих процессов:

- снабженческо-заготовительного;

- производственного;

- сбытового;

- управленческого.

Таким образом, рекомендуемые автором изменения и дополнения калькуляционных статей будут способствовать повышению аналитичности учетных данных и соответствовать информационным запросам внутренних пользователей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Федеральный закон «Об аудиторской деятельности» от 07.08.01 № 119 – ФЗ.

Аудит: Учебник для вузов/ В. И. Подольский, Г. Б. Поляк, А. А. Савин, Л. В. Сотникова и др.; Под ред. проф. В. И. Подольского. – 4- е изд. перераб. и доп. – М.: ЮНИТИ-ДАНА, Аудит, 2010. – 583 с.

Аудит: учебное пособие/И. Н. Богатая, Н.Т. Лабынцев, Н. Н. Хахонова. – 4- е изд., перераб. и доп. – Ростов н/Д, Феникс, 2009. – 506 с.

Федеральные правила (стандарты) аудиторской деятельности. – Ростов н/Д: “Феникс», 2009. – 218 с.

Шеремет А. Д., Суйц В. П. Аудит: Учебник. – 5-е изд.. пераб. и лоп.. – М.: ИНФРА-М, 2008. – 448 с.

План счетов бухгалтерского учета финансово-хозяйственной деятельности, утв. приказом Минфина РФ от 31.10.00 № 94н.

Положение о безналичных расчетах в Российской Федерации, утв. ЦБ РФ 03.10.2002 №2-П

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.98 № 34н.

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утв. приказом Минфина РФ от 09.12.98 № 60н.

Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утв. приказом Минфина РФ от 20.12.94 № 167

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утв. приказом Минфина РФ от 27.11. 2006 № 154 н.

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утв. приказом Минфина РФ от 06.07.99 № 43н.

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина РФ от 09.06.01 №44н.

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина РФ от 30.03.01 № 26н.

Положение по бухгалтерскому учету "Доходы организации" ПБУ9/99, утв. приказом Минфина РФ от 06.05.99 № 32н.

Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утв. приказом Минфина РФ от 06.05.99 № ЗЗн.

Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14 / 2000, утв. приказом Минфина РФ от 16.10.2000 № 91 н

Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15 /01, утв. приказом Минфина РФ от 02.08.01 № 60 н

Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утв. приказом Минфина РФ от 10.12.02 № 126н.

Положение по бухгалтерскому учету долгосрочных инвестиций, утв. письмом Минфина РФ от 30.12.2000 № 160

Порядок ведения кассовых операций в Российской Федерации, утв. письмом Центрального Банка России от 22.09.93 № 40

Федеральный закон "О бухгалтерском учете" от 21.11.96 № 129-ФЗ.

Ржаницына В.С. Учет внереализационных расходов //Бухгалтерский учет № 21, 2009

Богатырева Е.И. Отражение финансовых результатов в отчетности // Бухгалтерский учет № 3, 2010

Ржаницына В.С. Учет операционных расходов //Бухгалтерский учет № 22, 2010

Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях, 2010, Москва

Ануфриев В.Е. Учет формирования финансового результата и распределения прибыли предприятия //Бухгалтерский учет № 10, 2002

Камышанов П.И., Камышанов А.П. Бухгалтерская (финансовая) отчетность: составление и анализ, 2011, Москва.

Станиславчик Е. С. Анализ оборотных активов //Финансовая газета № 34, 2011, Москва.

Кондраков Н.П. Бухгалтерский учет, 2004, Москва.

Ширкина Е.А. Учет прочих доходов и расходов //Бухгалтерский учет № 10, 2011, Москва.

Мещирякова Е.И. Как упростить работу и сэкономить с помощью учетной политики //Главбух № 2, 2011, стр. 1

Сотникова Л.В. Учет доходов в соответствии с ПБУ 9/99 «Доходы организации» //Бухгалтерский учет № 6, 2008

Иванцов И.В. Расходы и доходы, возникшие из-за чрезвычайных обстоятельств //Главбух № 15, 2009

Платонов В.Н. Организация торговли: Учеб. пособие. Мн.: БГЭУ, 2008. 127 с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М. 2009.

Соколов Я.В. Основы теории бухгалтерского учета. М., 2008.

Соловьев Б. А. Экономика торговли. М.: Экономика, 2010.

Фридман А. М. Экономика и планирование кооперативной торговли: Учеб.: В 2 т. М.: Экономика, 2009

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М. 2008.

Экономика предприятия: Учеб. / Под ред. А. И. Руденко. Мн.: ИП Экоперспектива, 2009.

Экономика предприятия: Учеб. для вузов / Б. Я. Горфинкель, Е. М. Куприянов, В. П. Прасолова др. М.: Банки и биржи; ЮНИТИ, 2008.

Экономическая эффективность торгового предприятия потребительской кооперации Н. П. Писаренко, Л. В. Мисникова, Е. Е. Шишкова, С. Н. Лебедева, А. 3. Коробкин. Гомель: ГКИ, 2008.

ПРИЛОЖЕНИЯ

1 Врублевский Н.Д. Управленческий учет издержек производства и себестоимости продукции в отраслях экономики. - М., 2004: Бухгалтерский учет. – с. 353

2 Там же.

3 Белобжецкий И.А. Издержки обращения торгового предприятия // Финансы. –2003. -№5. –с.21-25.

4 Валевич Р.П. Экономика торгового предприятия. – М.: Выш.шк., 2003г. –367с

5 Кравченко Л.И. Анализ хозяйственной деятельности в торговле. –Мн.: Выш.шк., 2004г

6 Экономика предприятия. / Под ред. А.И. Руденко. –Мн.: Экоперспектива, 2005г. –178с.