Наиболее важными показателями в анализе кредитных отношений являются:

Показатель

эффективности государственных кредитных

операций Эг.

кр характеризует

процентное отношение суммы превышения

поступлений над расходами по системе

государственного кредитования:

где Пг. кр - поступления по системе государственного кредита; Рг. кр - расходы по системе государственного кредита.

В

настоящее время актуальна проблема

обслуживания внешнего долга. Для анализа

этой деятельности рассчитывается коэффициент

обслуживания внешнего государственного

долга Ко

вн.г.д как

отношение платежей по внешнему

государственному долгу Рпл.г.д. к

валютным поступлениям от экспорта

товаров и услуг в экспорт:

Для исследования взаимосвязей кредитных вложений с показателями объема производства, капитальных вложений, размера материальных ценностей используются показатель среднего размера кредита (ссуды) С, показатель среднего срока пользования ссудами Тс ипоказатель среднего числа оборотов ссуд за год Ос .

Первый показатель исчисляется по формуле среднеарифметической взвешенной (без учета числа оборотов за год)

где

Ci -

размер i-й ссуды; Ti -

cрок i-й ссуды.

где

Ci -

размер i-й ссуды; Ti -

cрок i-й ссуды.

Второй показатель определяет время оборачиваемости всех ссуд один раз при условии непрерывности этой оборачиваемости и исчисляется по формулам:

средней арифметической взвешенной (весами являются размеры выданных ссуд)

средней

гармонической взвешенной (весами

является продолжительность оборота

каждой ссуды):

средней

гармонической взвешенной (весами

является продолжительность оборота

каждой ссуды):

Третий

показатель (![]() )

рассчитывается как отношение числа

дней в году (Д) к средней величине

показателя

)

рассчитывается как отношение числа

дней в году (Д) к средней величине

показателя ![]() :

:

За

пользование кредитом взимается процентная

ставка,

которая выполняет стимулирующую функцию.

В статистике используется показатель

средней процентной годовой ставки

кредита (![]() ):

):

где Ci - cумма i-го кредита; Ti - срок i-го кредита.

В статистике рассчитываются также показатели по просроченным ссудам (абсолютная сумма просроченных кредитов) и относительные показатели просроченной задолженности по ссудам.

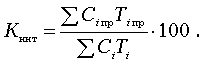

Показатель

по абсолютной сумме просроченных

кредитов Cпр отражает

абсолютную величину:![]()

Относительный

интегральный показатель по сумме и

сроку (Kинт )

рассчитывается по формуле средневзвешенной:

Информация о статистических закономерностях в сфере ссудной задолженности способствует улучшению управления кредитными задолженностями на всех уровнях.

17.3.Атистика банковской и биржевой деятельности

д енежный

мультипликатор,

выражающий определенное соотношение

между денежной массой (М2 )

и денежной базой (Б) (первоначальные или

резервные деньги, лежащие в основе

создания обязательств) или деньгами,

выпущенными ЦБ (числятся в пассиве

эмиссионного института). Иными словами,

денежный мультипликатор m представляет

собой коэффициент, характеризующий

увеличение в обороте денежной массы по

мере роста банковских резервов, и

рассчитывается по формуле

енежный

мультипликатор,

выражающий определенное соотношение

между денежной массой (М2 )

и денежной базой (Б) (первоначальные или

резервные деньги, лежащие в основе

создания обязательств) или деньгами,

выпущенными ЦБ (числятся в пассиве

эмиссионного института). Иными словами,

денежный мультипликатор m представляет

собой коэффициент, характеризующий

увеличение в обороте денежной массы по

мере роста банковских резервов, и

рассчитывается по формуле

где N - наличные деньги; D - депозиты; R - обязательные резервы коммерческих банков.

Денежный мультипликатор можно рассматривать как деньги, выпущенные ЦБ, при этом следует обратить внимание, что предельно возможная величина денежного мультипликатора находится в обратной зависимости к ставке обязательных резервов, которые устанавливаются ЦБ для коммерческих банков.

В статистических исследованиях используется нормативная база деятельности банков. К числу таких нормативов относятся:

норматив достаточности собственных средств банка, который определяется как отношение собственных средств банка к суммарной величине активов без учета величины созданных резервов, обеспеченных ценными бумагами, и величины возможных потерь по ссудам (минимальный норматив с 01.01.2000 был установлен в размере менее 5 млн. евро);

минимальный размер собственных средств банка, который определяется как сумма уставного капитала, фондов банка и нераспределенной прибыли за вычетом допущенных убытков;

норматив общей ликвидности банка, который определяется как процентное соотношение величины ликвидных активов (суммы обязательств) к величине суммарных активов банка;

максимальный размер привлеченных депозитов, который определяется как процентное соотношение общей суммы депозитов населения к величине собственных средств (максимально допустимое значение 100%);

норматив использования собственных средств банка для приобретения доли других юридических лиц (допустимое значение 25%).

Другим важнейшим элементом рыночной системы является рынок ценных бумаг или фондовый рынок, который также является важнейшим объектом для статистического анализа.

Ценные бумаги - это юридический денежный или товарный документ, дающий право или возможность получения ожидаемой доли доходов.

Экономическая функция ценных бумаг заключается в обеспечении непрерывного движения промышленного, коммерческого и банковского капитала. Самыми распространенными видами ценных бумаг являются акции (право владельца на долю собственности акционерного общества), облигации (долговая ценная бумага, равная номиналу и дающая право на получение заранее установленного дохода), векселя (письменное долговое обязательство, дающее право требовать уплаты долга по истечении срока).

Обращающиеся на фондовых биржах ценные бумаги проходят процедуру отбора и допуска ценных бумаг к биржевым торгам (листинг). Количественной характеристикой ценной бумаги является ее цена, которая различается по номиналу (определяется эмитентом) и по рыночной стоимости (определяется на торгах). Обобщающим количественным показателем является показатель емкости рынка ценных бумаг, который равен произведению рыночной цены на количество ценных бумаг, находящихся в обращении.

Статистический

анализ рынка ценных бумаг базируется

прежде всего на расчете показателя

совокупной годовой доходности ценных

бумаг Lсд (коэффициент

доходности). Данный показатель определяется

как отношение совокупного дохода (СД)

к цене приобретения ценной бумаги

Рпр :

Активность фондовых бирж основывается на биржевых индексах цен, свидетельствующих о динамике цен и среднем уровне цены на акцию.

Показатель

индекса цены на акцию определенного

наименования Иp рассчитывается

как отношение курсовой цены акции

отчетного периода Pк1 к

курсовой цене акции базисного периода

Pк0 :

Показатель индекса средних курсов по группе акций Иср рассчитывается как отношение средних курсовых цен акций отчетного Pк1 и базисного Pк0 периодов:

Широко известной биржевой средней является индекс Доу-Джонса, который выражает средний показатель курсов акции группы крупнейших компаний США (наиболее обобщающий показатель рыночной конъюнктуры и деловой активности).

Индекс Доу-Джонса представляет собой невзвешенную среднюю арифметическую ежедневных котировок акций определенной группы крупных компаний на момент закрытия биржи. По этому методу рассчитываются локальные индексы и других групп компаний.