16. Закон убывающей предельной производительности. Эффект масштаба. Взаимосвязь общего, среднего и предельного продуктов

Закон убывающей предельной производительности действует в краткосрочном временном интервале, когда один производственный фактор остается неизменным. Действие закона предполагает неизменное состояние техники и технологии производства. Если в производственном процессе будут применены новейшие изобретения и другие технические усовершенствования, то рост объема выпуска может быть достигнут при использовании тех же самых производственных факторах, т. е. технический прогресс может изменить границы действия закона.

Если капитал является фиксированным фактором, а труд – переменным, то фирма может увеличить производство за счет использования большего количества трудовых ресурсов. Но по закону убывающей предельной производительности, последовательное увеличение переменного ресурса при неизменности других ведет к убывающей отдаче данного фактора, т. е. к снижению предельного продукта или предельной производительности труда. Если же наем рабочих будет продолжаться, то в конечном итоге, они будут мешать друг другу (предельная производительность станет отрицательной), и объем выпуска сократится.

Предельная производительность труда (предельный продукт труда – MPL) – это прирост объема производства от каждой последующей единицы труда:

![]() ,

,

т.е. прирост производительности к совокупному продукту (TPL) равен

![]() .

.

17Постоянные издержки

- это затраты производителя, которые в краткосрочном периоде остаются неизменными вне зависимости от изменения величины объема производства.

18 . Переменные издержки

Переменные издержки - это затраты производителя, которые в краткосрочном периоде меняются в зависимости от изменения величины объема производства.

В отличие от постоянных издержек, величина которых не меняется при изменении объема выпуска, переменные издержки растут при увеличении объема выпуска, и уменьшаются при его снижении.

Переменные издержки-это издержки,величина которых изменяется в зависимости от увеличения или уменьшения объема производства.К переменным издержкам относятся затраты на сырье,электроинергию,вспомогательные материалы,оплату труда. Они обозначаются VC.

Переменые издержки увеличиваются или уменьшаются пропорционально выпуску продукции.

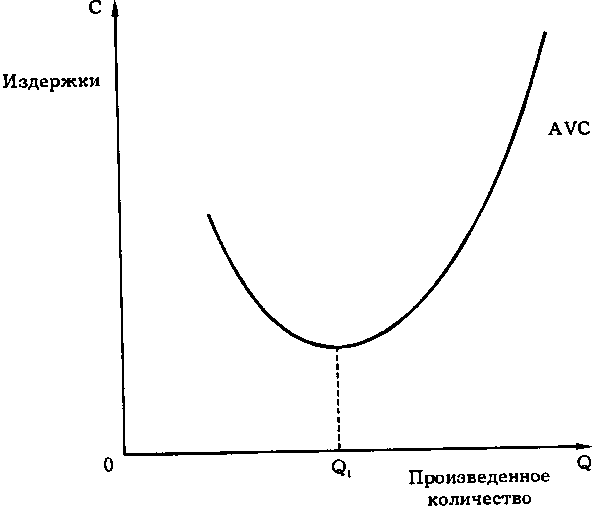

По мере достижения оптимальных размеров производства( в точке Q1) происходит относительная экономия переменных издержек.Однако дальнейшее расширение производства приводит к новому росту переменных издержек,когда увеличение выпуска требует более быстрого роста издержек по сравнению с ростом производства.

С редние

переменные издержки AVC определяются

путем деления переменных изержек на

объем продукции Q: AVC=AC/Q. Они остигают

своего минимума когда достигнут

технологически оптимальные размер

предприятия.

редние

переменные издержки AVC определяются

путем деления переменных изержек на

объем продукции Q: AVC=AC/Q. Они остигают

своего минимума когда достигнут

технологически оптимальные размер

предприятия.

Понятие средних переменных издержек необходимо для определения эффективности хозяйствования фирмы.

19. Износ и амортизация

Под износом следует понимать процесс постепенной и ожидаемой потери любым искусственно созданным объектом функциональных качеств, связанных с его эксплуатацией и/или моральным старением. Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости. Износ неприменим к таким объектам, как земельные участки и объекты природопользования.

моральному и физическому.

Моральный износ основных средств происходит до наступления полного физического износа. Моральный износ например, износ, определяемый снижением стоимости данных основных средств вследствие сокращения затрат необходимого труда на их создание в связи с ростом производительности труда в отраслях, производящих эти основные средства.

Физический износ основных средств — это утрата ими первоначальной потребительной стоимости, ввиду чего они постепенно приходят в негодность и требуют замены новыми.

Физический износ бывает:

производственным в ходе которого происходит механический износ трущихся деталей, усталостный износ металла и дерева, деформация отдельных конструкций в результате осадочных явлений, динамических нагрузок, сотрясений и т. п. и естественным - влияние естественных сил природы, которое выражается в коррозии металлов, выветривании, разрушении дерева и т. д.

Как и моральный, физический износ может быть полным и частичным.

Полный износ требует замены старого оборудования новым,

частичный износ устраняется путем капитального ремонта и модернизации действующих машин и оборудования. Установление степени износа необходимо для определения реальной остаточной стоимости основных средств, планирования замены старых машин и оборудования новыми.

Прежде всего, износ материален, измеряем и не зависит от способов ведения учета.

Амортизация же нематериальна, ее нельзя измерить, а можно лишь количественно определить,

под амортизацией следует понимать определенные действия, связанные с учетом изнашиваемого имущества, применяемые в течение срока полезного использования соответствующих объектов и обеспечивающие перенос их стоимости на производимую продукцию, выполненные работы, оказанные услуги.

Амортизационные отчисления — денежное выражение размера амортизации, соответствующего степени износа основных средств.

Применительно к изнашиваемому в процессе эксплуатации имуществу в качестве расходов следует рассматривать начисляемый износ, суммы которого и отражают выбытие активов фирмы. И наконец, все расходы по обычным видам деятельности включаются в себестоимость продукции и уменьшают финансовый результат от производственно-хозяйственной деятельности фирмы.

Итак, амортизационные отчисления выступают внутренним источником финансирования затрат фирмы, способствуют изменению структуры активов и позволяют приобретать новые машины и оборудование без привлечения средств извне в виде ссуд, займов и кредитов.

В условиях устойчивого спроса на продукцию (работы, услуги) передовые фирмы могут заменять устаревшее оборудование, внедрять новое, более прогрессивное, что позволяет им снижать затраты на производство, достигать высокой производительности труда, что в конечном итоге обеспечивает преимущества перед конкурентами в выборе маркетинговой и ценовой стратегии.

Амортизационные отчисления представляют собой отнесение на себестоимость начисленного износа имущества. Иными словами, стоимость объектов основных средств погашается посредством начисления амортизации. Вместе с тем, по отдельным объектам основных средств амортизация не начисляется, в том числе на:

• объекты основных средств некоммерческих организаций, объекты основных средств, которые не используются в предпринимательской (коммерческой) деятельности;

• жилищный фонд (износ начисляется один раз в год при составлении годового отчета);

• объекты внешнего благоустройства и другие аналогичные объекты лесного и дорожного хозяйства;

• специализированные сооружения, обеспечивающие судоходство;

• продуктивный скот (буйволы, волы, олени);

• многолетние насаждения, не достигшие эксплуатационного возраста;

• приобретенные издания (книги, брошюры и т. п.);

• объекты природопользования;

• земельные участки.

20. Законодательное обоснование затрат, включаемых в себестоимость туристского продукта

1 Затраты на приобретение в целях производства туристского продукта прав на следующие услуги туристам:

-по размещению и проживанию

-по транспортному обслуживанию (перевозке)

-по питанию и экскурсионному обслуживанию

-по медицинскому обслуживанию, лечению и профилактике заболеваний;

-по визовому обслуживанию (а также иные затраты, связанные с оформлением турпоездки)

-культурно-просветительского, культурно-развлекательного и спортивного характера

-по добровольному страхованию от несчастных случаев, болезней и медицинскому страхованию в период турпоездки;

-по обслуживанию гидами-переводчиками и сопровождающими.

При наличии у туристской организации подразделений, оказывающих вышеперечисленные услуги, которые используются при производстве туристского продукта, в себестоимость туристского продукта включаются затраты этих подразделений п. 1,

п. 2 «а»

2 Затраты, связанные с освоением новых туров, включая стажировку по иностранному языку работников в странах, в которых у организации, занимающейся туристской деятельностью, организуются туры на основе налаженного делового сотрудничества и контактов, а также в странах, граждане которых принимаются туристской организацией в качестве туристов п. 2 «в»

3 Затраты на организованный набор работников, связанные с оплатой услуг организаций по подбору кадров п. 2 «л»,

п. 2 «и»,

п. 10

4 Представительские расходы, связанные с производственной деятельностью туристской организации по приему и обслуживанию представителей других организаций, включая иностранных, в том числе вне места нахождения организации, занимающейся туристской деятельностью, в пределах сумм, установленных законодательством Российской Федерации п. 2 «и»

5 Затраты, возникающие по не востребованной туристами части услуг, права на которые приобретаются партиями, блоками и иными неразделяемыми комплектами для целей формирования туров:

-по фрахтованию всей или части вместимости транспортного средства (чартер) у перевозчика или иного организатора чартерных программ

-по приобретению блока мест в транспортном средстве (блок-чартер), выполняющем регулярный или чартерный рейс

-по размещению и проживанию у организаций гостиничной сферы и иных организаций, оказывающих такие услуги, а также у обладателей прав на такие услуги

21 Издержки в долгосрочном периоде. Эффект масштаба производства.

Главной особенностью издержек в долгосрочном периоде является тот факт, что все они носят переменный характер — фирма может увеличить или сократить мощности, а также у нее достаточно времени, чтобы принять решение покинуть данный рынок или вступить на него, прейдя из другой отрасли. Поэтому в долгосрочном периоде не выделяют средних постоянных и средних переменных издержек, а анализируют средние издержки на единицу продукции, которые по сути своей являются одновременно и средними переменными издержками.

Положительный эффект масштаба производства (эффект массового производства, экономия, обусловленная ростом масштаба производства, возрастающая отдача от масштаба производства) связан со снижением издержек на единицу продукции по мере наращивания объемов выпускаемой продукции. Возрастающая отдача от масштаба производства (положительный эффект масштаба производства) имеет место в ситуации, когда объем производства растет быстрее, чем растут издержки, и, следовательно, долгосрочные средние издержки предприятия падают. Объясняется это расширением масштабов деятельности, которое влечет за собой:

Рост специализации труда.

Рост специализации управленческого труда.

Эффективное использование капитала (средств производства).

Экономию от использования вторичных ресурсов.