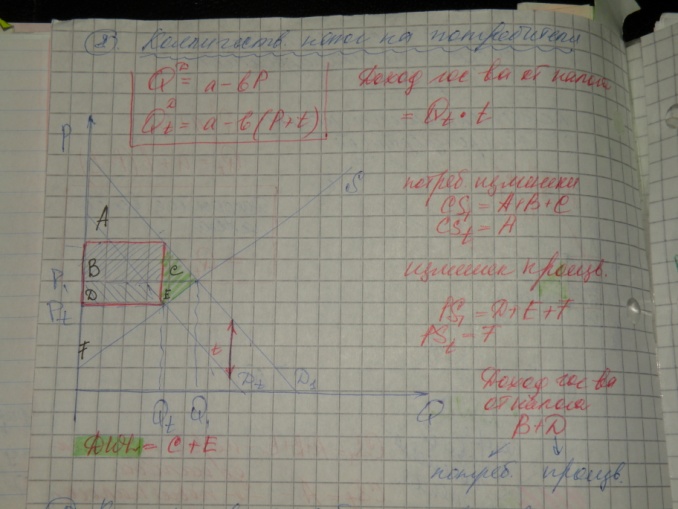

12. Влияние государства на установление рыночного равновесия: установление косвенных налогов на товары.

Налоговое регулирование является одним из достаточно эффективных принципов государственной ценовой политики. Все налоги можно разделить на две большие группы: прямые и косвенные. Прямые налоги выплачиваются непосредственно из доходов налогоплательщика, а косвенные включаются непосредственно в цену товара и оплачиваются потребителем при его покупке. Косвенные налоги приводят к росту равновесной цены и снижению объема продаж, к тому же они сокращают выручку производителя. Следовательно, бремя косвенного налога распределяется между потребителем и производителем.

Задавая величину, источник и объект налогообложения, государство прямо - путем включения налогов в себестоимость продукции, в цену подакцизных товаров - или косвенно - через налог на добавленную стоимость, налог на прибыль - оказывает влияние на цены.

Устанавливая величину экспортных и импортных тарифов, государство регулирует уровень цен на товары с целью поддержания национального производителя (протекционистская политика), стимулирования или ограничения экспорта.

Изменение

мировых цен оказывает непосредственное

влияние на динамику внутренних цен

благодаря импорту и экспорту товаров,

изменению курса национальной валюты.

Изменение

мировых цен оказывает непосредственное

влияние на динамику внутренних цен

благодаря импорту и экспорту товаров,

изменению курса национальной валюты.

При введении косвенных налогов государство преследует цель увеличить объем налоговых поступлений в бюджет для перераспределения ресурсов в экономике, перераспределения доходов населения и поддержки малоимущих, развития социальной сферы, инфраструктуры, обороны и т.п.

13. Налогообложение продавцов и покупателей и результаты функционирования рынка

Если графики не понятны- обращайтесь. Эка.

В тех случаях, когда некий товар облагается налогом, его бремя делят продавцы и покупатели. Но в какой пропорции? Разделение в пропорции 50 на 50 - скорее исключение. Рассмотрим влияние налогообложения на двух рынках, представленных на рисунке 1. В обоих случаях на графиках представлены первоначальные кривые спроса и предложения и налог, который размещается между суммой, которую платят покупатели, и суммой, которую получают продавцы. Кривые на графиках различаются относительной эластичностью спроса и предложения.

Н а

графике (а) рис. 1 представлен случай

введения налога на рынке с очень

эластичным предложением и относительно

неэластичным спросом. То есть продавцы

очень чувствительны к цене товара, в то

время, как покупатели - нет. При введении

налога цена, которую получают продавцы

(Цпр.), уменьшается незначительно, поэтому

тяжесть бремени для продавцов не так

велика. Напротив, цена, которую платят

покупатели (Цпок.), существенно

увеличивается, они несут большую часть

налогового бремени.

а

графике (а) рис. 1 представлен случай

введения налога на рынке с очень

эластичным предложением и относительно

неэластичным спросом. То есть продавцы

очень чувствительны к цене товара, в то

время, как покупатели - нет. При введении

налога цена, которую получают продавцы

(Цпр.), уменьшается незначительно, поэтому

тяжесть бремени для продавцов не так

велика. Напротив, цена, которую платят

покупатели (Цпок.), существенно

увеличивается, они несут большую часть

налогового бремени.

На графике (б) представлен случай введения налога на рынке с относительно неэластичным предложением и очень эластичным спросом. То есть покупатели очень чувствительны к цене товара, в то время как продавцы - нет. При введении налога цена, которую платят покупатели (Цпок.), увеличивается незначительно, в то время как цена, которую получают продавцы (Цпр.), существенно уменьшается, указывая на то, что большая часть бремени ложится на производителей.

большая часть налогового бремени ложится на ту сторону рынка, которая менее эластична. В сущности, эластичность определяет желание покупателей или продавцов покинуть рынок в случае ухудшения складывающихся на нем условий. Когда товар облагается налогом, сторона рынка, обладающая меньшими возможностями выбора, не в состоянии легко оставить рынок и должна, следовательно, нести большую часть налогового бремени.

14. Издержки, подходы к определению величины издержек

Два подхода к определению величины издержек

1 Бухгалтерский подход, представлен как сумма выплаты осуществляющей фирмой поставщикам и собственным работникам.

Достоинства:

- сравнительная простота учета

- унифицированная форма отчетности дает издержки возможных предприятий

- Правильность расчета издержек контролировать гос-ом

Недостатки:

- Цена закупки рес. Может несоответствовать реально рыночной цене

- Бухгалтерский метод учитывает только явные издержки т.е затраты рес. Которые фирма закупает со стороны

2 Альтернативные издержки, представляют собою ценность других благ, которые можно было бы получить по наиболее выгодным способам использования данного блага

Недостатки:

- трудность определения размера из-за неопределенной рыночной системы в бедующем

Достоинства:

- раскрывают природу эконом. выбора

- позволяют учитывать неявные издержки

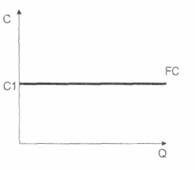

15. Постоянные и переменные ресурсы предприятия

Постоянные издержки

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными).

Постоянные издержки — это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

К постоянным издержкам относятся:

оплата процентов по банковским кредитам;

амортизационные отчисления;

выплата процентов по облигациям;

оклад управляющего персонала;

а рендная

плата;

рендная

плата;

страховые выплаты;

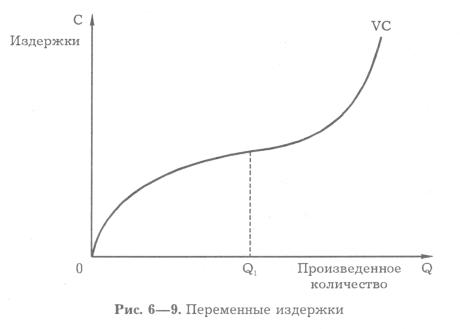

Переменные издержки

Переменные издержки — это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

К переменным издержкам относятся:

заработная плата

транспортные расходы

затраты на электроэнергию

затраты на сырье и материалы

Из

графика видим, что волнистая линия,

изображающая переменные издержки, с

ростом объема производства поднимается

вверх.

Из

графика видим, что волнистая линия,

изображающая переменные издержки, с

ростом объема производства поднимается

вверх.

Это значит, что при увеличении производства переменные издержки растут:

вначале они растут пропорционально изменению объема производства (до достижения точки )

затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки )

третий период, отражающий изменение переменных издержек (движение вправо от точки ), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия. Это возможно при увеличении транспортных расходов из-за возросших объемов привозимого сырья, объемов готовой продукции, которую необходимо отправить на склад.