Функції зп:

стимулювання високопродуктивної праці

відтворювальна функція

соціальна функція.

Крім реальної і номінальної ЗП визначають реальні доходи. Вони включають в себе реальну ЗП і надходження із суспільних фондів споживання (виплати. Компенсації, матеріальна допомога тощо).

За структурою ЗП неоднорідна і включає в себе основну (постійну) та додаткову (перемінну) частини, а також надбавки.

Основна частина – виплачується робітнику у відповідності із встановленими тарифами тарифної системи та схеми посадових окладів.

В додаткову частину входять премії, винагороди, виплати за вислугу років, доплати за сумісництво професій та навчання учнів тощо.

До надбавок відносяться доплати за рухливий та роз’їздний характер роботи, доплати за роботу в шкідливих умовах праці.

37. Податок на прибуток з доходів громадян.

1.неоподаткований мин. 17 грн, сума, з якої не беруться податки

2.мин зп – мин дозволений в Укр рівень оплати праці при класичній системі.

3.прожитковий мин. – вартість товарів і робіт, що забезапечують мин рівень виживання особи. Прож мин=мин зп

4.єдиний соц. Внесок – внесок, який об’єднує відрахування до пенсійного фонду, фонду безробіття, фонд з тимчасової тимчасової втрати працездатности, фонд з нещасних випадків.

5.ставка податку 15% - зп<10 мин зп,

17% - зп>10 мин зп, опод. Різниця

6.соц пільга- застосовується для осіб, в яких зп<1320 грн (мин зп*1,4)

7.податковий кредит - механізм зниження податкового тягаря на особу, яка навчається, сплачує % за іпотечний кредит..

Визначення податкового агента

Податковий агент - юр або фіз особа чи нерезиденти, які незалежно від організаційно-правового статусу та способу оподаткування іншими податками зобов'язані нараховувати, утримувати та сплачувати цей податок до бюджету від імені та за рах платника податку, вести податковий облік та подавати податкову звітність податковим органам відповідно до закону, а також нести відповідальність за порушення норм цього Закону.

38. Соціальна пільга, розміри та умови застосування.

Відповідно до підпункту 169.4.1 пункту 169.4 статті 169 Податкового кодексу України податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), якщо його розмір не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень.

Станом на 1 січня 2011 року величина прожиткового мінімуму на одну працездатну особу становить 941 грн. Отже, граничний розмір доходу, що дає право на отримання податкової соціальної пільги, дорівнює 1320 грн. (941 x 1,4 = 1317,4 = 1320 грн.).

Згідно з підпункту 169.2.1 пункту 169.2 статті 169 Податкового кодексу України податкова соціальна пільга застосовується до нарахованого платнику податку місячного доходу у вигляді заробітної плати тільки за одним місцем його нарахування (виплати).

Податкова соціальна пільга починає застосовуватися до нарахованих доходів у вигляді заробітної плати з дня отримання роботодавцем заяви платника податку про застосування пільги та документів, що підтверджують таке право. Роботодавець відображає у податковій звітності всі випадки застосування або незастосування податкової соціальної пільги згідно з отриманими від платників податку заявами про застосування пільги, а також заявами про відмову від такої пільги.

Перелік таких документів та порядок їх подання визначає Кабінет Міністрів України.

Розмір податкової соціальної пільги залежить від категорії платників податку і дорівнює 100, 150 та 200% від 50% мінімальної заробітної плати, встановленої на 1 січня звітного року.

Категорії платників |

Розмір податкової соціальної пільги |

Сума податкової соціальної пільги |

Нормативна база |

Для будь-якого платника податку за умови, що отриманий загальний місячний оподаткований дохід у вигляді заробітної плати не перевищує у 2011р. 1320 грн. Для платника податку, який утримує двох дітей чи більше віком до 18 років, - у розрахунку на кожну таку дитину. |

100% мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року. |

941 грн. x 50% = 470.50 |

пп. 169.1.1 та пп. 169.1.2 п. 169.1 ст. 169 Податкового кодексу України |

Для платника податку, який: а) є одинокою матір’ю (батьком), вдовою (вдівцем) або опікуном, піклувальником – у розрахунку на кожну дитину віком до 18 років; б) утримує дитину інваліда – у розрахунку на кожну таку дитину віком до 18 років; в) є особою, віднесеною законом до 1 або 2 категорій осіб, які постраждали внаслідок Чорнобильської катастрофи, включаючи осіб, нагороджених грамотами Президії Верховної Ради УРСР у зв’язку з їх участю в ліквідації наслідків Чорнобильської катастрофи; г) є учнем, студентом, аспірантом, ординатором, ад’юнктом; ґ) є інвалідом І або ІІ групи, у тому числі з дитинства, крім інвалідів, пільгу яким визначено пп. «б» пп. 169.1.4 цього пункту; д) є особою, якій присуджено довічну стипендію як громадянину, що зазнав переслідувань за правозахисну діяльність, включаючи журналістів; е) є учасником бойових дій на території інших країн у період після Другої світової війни, на якого поширюється дія Закону №3551, крім осіб, визначених у пп. «б» пп. 169.1.4 цього пункту. |

150% суми податкової соціальної пільги, визначеної пп. 169.1.1 п. 169.1 ст. 169 Податкового кодексу України |

941 грн. x 50% x 150% = 705.75 |

пп. 169.1.3 п. 169.1 ст. 169 Податкового кодексу України |

Для платника податку, який є: а) Героєм України, Героєм Радянського Союзу, героєм Соціалістичної Праці або повним кавалером ордена Слави чи ордена Трудової Слави, особою, нагородженою чотирма і більше медалями «За відвагу»; б) учасником бойових дій під час Другої світової війни або особою, яка у той час працювала в тилу, та інвалідом І та ІІ групи з числа учасників бойових дій на території інших країн у період після Другої світової війни, на яких поширюється дія Закону № 3551; в) колишнім в’язнем концтаборів, гетто та інших місць примусового утримання під час Другої світової війни або особою, визнаною репресованою чи реабілітовано; г) особою, насильно вивезеною з території колишнього СРСР під час Другої світової війни на території держав, що перебували у стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками; ґ) особою, яка перебувала на блокадній території колишнього Ленінграда (Санки-Петербург, Російська Федерація) у період з 8 вересня 1941 р. по 27 січня 1944. |

200% суми податкової соціальної пільги, визначеної за правилами пп. 169.1.1 п. 169.1 ст. 169 Податкового кодексу України |

941 грн. x 50% x 200% = 941.00+ |

пп. 169.1.4 п. 169.1 ст. 169 Податкового кодексу України |

Відповідно до пп..169.2.3 п. 169.2 ст. 169 Податкового кодексу України, податкова соціальна пільга не може бути застосована до:

доходів платника податку, інших ніж заробітна плата;

заробітної плати, яку платник податку протягом звітного податкового місяця отримує одночасно з доходами у вигляді стипендії, грошового чи майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад’юнктів, військовослужбовців, що виплачуються з бюджету;

доходу само зайнятої особи від провадження підприємницької діяльності, а також іншої незалежної професійної діяльності

Згідно з підпункту 169.3.1 пункту 169.3 статті 169 Податкового кодексу України, у разі якщо платник податку має право на застосування податкової соціальної пільги з двох і більше підстав, зазначених у пункті 169.1 цієї статті, застосовується одна податкова соціальна пільга з підстави, що передбачає її найбільший розмір, за умови дотримання процедур, визначених підпунктом 169.4.1 пункту 169.4 цієї статті, крім випадку, передбаченого підпунктом «б» підпункту 169.1.3 пункту 169.1 цієї статті, податкова соціальна пільга за яким додається до пільги, визначеної підпунктом 169.1.2 цього пункту у разі, якщо особа утримує двох і більше дітей, у тому числі дитину-інваліда (дітей-інвалідів).

39.Особливості розрахунків зі стипендіатами.

Стипендія — це грошове забезпечення, яке регулярно надається особам, що вчаться на денних відділеннях вищих і середніх спеціальних навчальних закладах на бюджетній основі, а також особам, які проходять підготовку на стаціонарі в аспірантурі та докторантурі.

Чи отримує студент стипендію с бюджету?

якщо ні, то пільга застосовується

якщо стипендія не з бюджету, то має включатися до складу заг місячного (річного) доходу і з неї необхідно утримувати податок з дох фіз. Осіб. Внески до ПФ та інших фондів не стягуються з цієї суми, оскільки дані виплати не витрач на оплату праці; не є виплатами, пов’язаними з виконанням труд договору

Навчальні

заклади самі вирішують питання про

призначення стипендій, забезпечуючи

їх виплату передусім студентам і слухачам

із дітей-сиріт, дітей, які залишилися

без опіки батьків, і із малозабезпечених

сімей (за умови отримання сім’єю

відповідної державної допомоги), а також

студентам і слухачам, які мають середній

бал успішності 4,0 і вищий (табл.

3.15).

Студентам, віднесеним до потерпілих

внаслідок аварії на ЧАЕС, які в сесію

отримали незадовільні оцінки, стипендія

призначається в мінімальному розмірі,

при цьому надбавка в розмірі 100 % до

стипендії не виплачується.

Студентам-сиротам,

які перебувають на державному забезпеченні,

розмір стипендій зменшується на 15% і

становить: для відмінників — 24 грн. 57

коп., для студентів із середнім балом

успішності 3,00—4,99 розмір стипендії —

21 грн. 68 коп.

Студентам-відмінникам,

активістам наукової і громадської

роботи можуть призначатися іменні

державні та меценатські стипендії:

стипендія Президента України в розмірі

101 грн. 15 коп., стипендія Верховної Ради

України — в розмірі 92 грн. 48 коп., стипендія

Наглядової ради вузів — у розмірі 57

грн. 80 коп. (за рахунок позабюджетних

коштів). У Київському національному

університеті імені Тараса Шевченка

призначається стипендія сім’ї Ковальських

— у розмірі 110 грн.

Для молодих учених

передбачені також стипендії Кабінету

Міністрів України, Міністерства у

справах науки і технологій, Національної

академії наук України.

Аспірантам

встановлюються стипендії у розмірі

середньої місячної заробітної плати

за останнім основним місцем роботи з

урахуванням наступних змін в оплаті

праці на відповідних посадах, але не

нижче 60% і не вище посадового окладу

викладача-стажиста (172 грн.), а докторантам

— у розмірі середньої місячної заробітної

плати за останнім основним місцем роботи

з урахуванням змін в оплаті праці на

відповідних посадах, але не вище

посадового окладу доцента, який має

вчений ступінь кандидата наук (оклад

без акредитації — 260 грн.).

Видатки

на стипендії мають значну питому вагу

в кошторисі видатків на утримання

бюджетних установ, а тому бухгалтерський

облік має забезпечити контроль за

використанням стипендіального фонду,

своєчасністю і правильністю розрахунків

за стипендіями.

Розрахунки за

стипендіями характеризуються великими

масивами облікової інформації, типовими

операціями з щомісячного нарахування

стипендій та утримань з них і мають

низку особливостей, пов’язаних із суттю

стипендій як грошового забезпечення.

Відповідно до Інструкції з статистики

заробітної плати стипендія не входить

в фонд оплати праці, а призначається за

результатами підсумкового контролю,

який здійснюється 2–3 рази на рік. На

стипендії не нараховуються внески на

соціальні потреби (фонд соціального

страхування, Пенсійний фонд, фонд

зайнятості), стипендіатам не надається

допомога у зв’язку з тимчасовою

непрацездатністю (виплачується

стипендія).

Стипендія включається в

сукупний дохід громадян, з якого

справляється прибутковий податок,

стипендіатам присвоюється ідентифікаційний

код платника податків.

Мають місце

певні особливості в оформленні операцій

первинними документами, в обліку

утворення і використання фонду соціального

захисту (допомоги) студентів, у застосуванні

спрощеної форми виплати стипендій через

фінансових старост на підставі групових

довіреностей (рис. 3.9).

Студентам-сиротам,

які перебувають на державному забезпеченні,

розмір стипендій зменшується на 15% і

становить: для відмінників — 24 грн. 57

коп., для студентів із середнім балом

успішності 3,00—4,99 розмір стипендії —

21 грн. 68 коп.

Студентам-відмінникам,

активістам наукової і громадської

роботи можуть призначатися іменні

державні та меценатські стипендії:

стипендія Президента України в розмірі

101 грн. 15 коп., стипендія Верховної Ради

України — в розмірі 92 грн. 48 коп., стипендія

Наглядової ради вузів — у розмірі 57

грн. 80 коп. (за рахунок позабюджетних

коштів). У Київському національному

університеті імені Тараса Шевченка

призначається стипендія сім’ї Ковальських

— у розмірі 110 грн.

Для молодих учених

передбачені також стипендії Кабінету

Міністрів України, Міністерства у

справах науки і технологій, Національної

академії наук України.

Аспірантам

встановлюються стипендії у розмірі

середньої місячної заробітної плати

за останнім основним місцем роботи з

урахуванням наступних змін в оплаті

праці на відповідних посадах, але не

нижче 60% і не вище посадового окладу

викладача-стажиста (172 грн.), а докторантам

— у розмірі середньої місячної заробітної

плати за останнім основним місцем роботи

з урахуванням змін в оплаті праці на

відповідних посадах, але не вище

посадового окладу доцента, який має

вчений ступінь кандидата наук (оклад

без акредитації — 260 грн.).

Видатки

на стипендії мають значну питому вагу

в кошторисі видатків на утримання

бюджетних установ, а тому бухгалтерський

облік має забезпечити контроль за

використанням стипендіального фонду,

своєчасністю і правильністю розрахунків

за стипендіями.

Розрахунки за

стипендіями характеризуються великими

масивами облікової інформації, типовими

операціями з щомісячного нарахування

стипендій та утримань з них і мають

низку особливостей, пов’язаних із суттю

стипендій як грошового забезпечення.

Відповідно до Інструкції з статистики

заробітної плати стипендія не входить

в фонд оплати праці, а призначається за

результатами підсумкового контролю,

який здійснюється 2–3 рази на рік. На

стипендії не нараховуються внески на

соціальні потреби (фонд соціального

страхування, Пенсійний фонд, фонд

зайнятості), стипендіатам не надається

допомога у зв’язку з тимчасовою

непрацездатністю (виплачується

стипендія).

Стипендія включається в

сукупний дохід громадян, з якого

справляється прибутковий податок,

стипендіатам присвоюється ідентифікаційний

код платника податків.

Мають місце

певні особливості в оформленні операцій

первинними документами, в обліку

утворення і використання фонду соціального

захисту (допомоги) студентів, у застосуванні

спрощеної форми виплати стипендій через

фінансових старост на підставі групових

довіреностей (рис. 3.9).

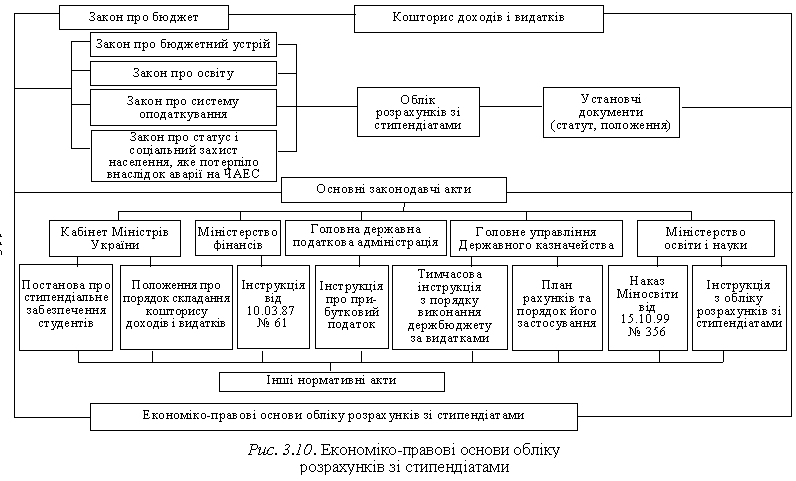

Облік

нарахування стипендій і розрахунків

зі стипендіатами здійснюється відповідно

до нового Плану рахунків, порядку його

застосування та Інструкції № 61 від

10.03.87 (рис. 3.10).

Для обліку розрахунків

зі стипендіатами призначений пасивний

субрахунок № 662 «Розрахунки зі

стипендіатами», який за своїм призначенням

і побудовою близький до субрахунка №

661 «Розрахунки із заробітної плати».

Нарахована стипендія є для бюджетної

установи фактичним видатком і

відображається за дебетом рахунка №

80 «Видатки загального фонду», код 1342

«Стипендії».

З метою підвищення

життєвого рівня студентів, аспірантів

і докторантів, а також для стимулювання

участі студентів у навчальній, науковій

і суспільній роботі за рахунок додаткового

нарахування не менше 10% асигнувань від

стипендіального фонду навчального

закладу, його економії і грошових коштів,

отриманих із позабюджетних джерел, у

вищих навчальних закладах створюється

фонд соціальної допомоги (захисту). Цей

фонд граничними розмірами не обмежується,

а залишок його, невикористаний на кінець

року, у бюджет не вноситься.

Грошові

кошти цього фонду відповідно до

затвердженого адміністрацією та

профспілковим комітетом студентів та

аспірантів вищого навчального закладу

кошторисом направляються на:

—

надання термінової матеріальної допомоги

студентам, аспірантам і докторантам,

які її потребують;

— стимулювання

студентів за успіхи в навчанні, науковій,

культурно-масовій і суспільній роботі

шляхом виплати премій і встановлених

надбавок до стипендій;

— організацію

пільгового харчування;

— фінансування

заходів, пов’язаних з оздоровленням

студентів (оплата путівок на лікування,

відпочинок у санаторіях, профілакторіях,

будинках відпочинку, пансіонатах,

оздоровчо-спортивних таборах тощо);

—

дотації на придбання туристичних

путівок;

— оплату заходів, пов’язаних

із навчанням особливо обдарованих

студентів.

Підставою для обліку

утворення стипендіального фонду, фонду

соціального захисту і розрахунків зі

стипендіатами є оформлені належним

чином первинні документи, взаємозв’язок

яких з обліковими операціями наведено

на рис. 3.11.

Розрахунки зі стипендіатами

— одна з найбільш трудомістких дільниць

обліку, а тому вони здійснюються переважно

на ПЕОМ. Локальні системи автоматизації

обліку стипендій розроблені з урахуванням

чинних нормативних документів і

забезпечують вирішення таких задач:

—

нарахування стипендій;

— нарахування

надбавок до стипендій, премій;

—

індексацію стипендій (у разі необхідності);

—

розрахунок різних видів утримань

(прибуткового податку, профспілкових

внесків, плати за проживання в гуртожитку,

аліментів тощо);

— отримання необхідних

даних для складання звітності;

—

достовірне і своєчасне відображення

різних операцій за розрахунками зі

стипендіатами на рахунках бухгалтерського

обліку.

Система обліку стипендій

передбачає автоматизацію обліку за

субрахунком № 662 і спрямована на вирішення

таких підзадач:

— пофакультетний

облік нарахування і виплати стипендій;

—

облік нарахування і виплати стипендій

у розрізі академічних груп;

— облік

нарахування і виплати стипендій іноземним

студентам, аспірантам і докторантам;

—

облік усіх видів утримань із стипендій

українських та іноземних студентів,

аспірантів, докторантів;

— отримання

необхідних даних для зведеного

синтетичного обліку стипендій (заповнення

меморіального ордера № 5 або відповідного

журналу-ордера);

— видача довідок

про розмір стипендій, отриманих за рік

(місяць);

— отримання необхідних

даних для складання звітності.

Передбачається взаємозв’язок з іншими

дільницями бухгалтерського обліку, що

досягається шляхом бухгалтерських

записів в єдиний масив зведеного

синтетичного обліку.

Облік

нарахування стипендій і розрахунків

зі стипендіатами здійснюється відповідно

до нового Плану рахунків, порядку його

застосування та Інструкції № 61 від

10.03.87 (рис. 3.10).

Для обліку розрахунків

зі стипендіатами призначений пасивний

субрахунок № 662 «Розрахунки зі

стипендіатами», який за своїм призначенням

і побудовою близький до субрахунка №

661 «Розрахунки із заробітної плати».

Нарахована стипендія є для бюджетної

установи фактичним видатком і

відображається за дебетом рахунка №

80 «Видатки загального фонду», код 1342

«Стипендії».

З метою підвищення

життєвого рівня студентів, аспірантів

і докторантів, а також для стимулювання

участі студентів у навчальній, науковій

і суспільній роботі за рахунок додаткового

нарахування не менше 10% асигнувань від

стипендіального фонду навчального

закладу, його економії і грошових коштів,

отриманих із позабюджетних джерел, у

вищих навчальних закладах створюється

фонд соціальної допомоги (захисту). Цей

фонд граничними розмірами не обмежується,

а залишок його, невикористаний на кінець

року, у бюджет не вноситься.

Грошові

кошти цього фонду відповідно до

затвердженого адміністрацією та

профспілковим комітетом студентів та

аспірантів вищого навчального закладу

кошторисом направляються на:

—

надання термінової матеріальної допомоги

студентам, аспірантам і докторантам,

які її потребують;

— стимулювання

студентів за успіхи в навчанні, науковій,

культурно-масовій і суспільній роботі

шляхом виплати премій і встановлених

надбавок до стипендій;

— організацію

пільгового харчування;

— фінансування

заходів, пов’язаних з оздоровленням

студентів (оплата путівок на лікування,

відпочинок у санаторіях, профілакторіях,

будинках відпочинку, пансіонатах,

оздоровчо-спортивних таборах тощо);

—

дотації на придбання туристичних

путівок;

— оплату заходів, пов’язаних

із навчанням особливо обдарованих

студентів.

Підставою для обліку

утворення стипендіального фонду, фонду

соціального захисту і розрахунків зі

стипендіатами є оформлені належним

чином первинні документи, взаємозв’язок

яких з обліковими операціями наведено

на рис. 3.11.

Розрахунки зі стипендіатами

— одна з найбільш трудомістких дільниць

обліку, а тому вони здійснюються переважно

на ПЕОМ. Локальні системи автоматизації

обліку стипендій розроблені з урахуванням

чинних нормативних документів і

забезпечують вирішення таких задач:

—

нарахування стипендій;

— нарахування

надбавок до стипендій, премій;

—

індексацію стипендій (у разі необхідності);

—

розрахунок різних видів утримань

(прибуткового податку, профспілкових

внесків, плати за проживання в гуртожитку,

аліментів тощо);

— отримання необхідних

даних для складання звітності;

—

достовірне і своєчасне відображення

різних операцій за розрахунками зі

стипендіатами на рахунках бухгалтерського

обліку.

Система обліку стипендій

передбачає автоматизацію обліку за

субрахунком № 662 і спрямована на вирішення

таких підзадач:

— пофакультетний

облік нарахування і виплати стипендій;

—

облік нарахування і виплати стипендій

у розрізі академічних груп;

— облік

нарахування і виплати стипендій іноземним

студентам, аспірантам і докторантам;

—

облік усіх видів утримань із стипендій

українських та іноземних студентів,

аспірантів, докторантів;

— отримання

необхідних даних для зведеного

синтетичного обліку стипендій (заповнення

меморіального ордера № 5 або відповідного

журналу-ордера);

— видача довідок

про розмір стипендій, отриманих за рік

(місяць);

— отримання необхідних

даних для складання звітності.

Передбачається взаємозв’язок з іншими

дільницями бухгалтерського обліку, що

досягається шляхом бухгалтерських

записів в єдиний масив зведеного

синтетичного обліку.