Обращение денег в рыночной экономике и его закономерности.

Денежное обращение - это непрерывное движение денег. В своем развитии денежное обращение прошло три исторических этапа:

золотомонетный тип. На этом этапе денежная единица любой страны имела золотое содержание или обеспечение;

золотобумажный тип денежного обращения. Бумажные деньги пришли двумя путями: а) порча монет. Казначейские векселя, то есть обязательства государственной власти, которые свободно обменивались на серебряные и медные монеты; б) через коммерческий вексель, то есть обязательства отдельного промышленника или торговца уплатить в определенный срок деньги за полученные в кредит товары. Позже банкноты стали выпускать банки. Банкнота обеспечивается государством золотом, драгоценными металлами и другими активами государственного банка.

Банковский тип денежного обращения. Он характеризуется тем, что бумажные деньги, никак не связаны с золотом.

Сегодня функционируют так называемые банковские деньги, то есть основная масса операций по покупке и продаже товаров совершается без участия денег (безналичный расчет) или с помощью кредитных карточек.

Количество денежных знаков, необходимых для обращения, определяется законом денежного обращения.

Сколько денег нужно для обращения:

К = (сумма цен товаров - продажа в кредит - взаимопогашаемые платежи + возврат кредита)/скорость оборота денежной единицы. В упрощенном виде:

К = (масса реализуемых товаров * средняя цена товара)/ скорость оборота денежной единицы.

При избыточном эмитировании денежных знаков происходит инфляция.

В России общая масса денег - 12% от ВНП.

Движение денег при выполнении ими своих функций в наличной и безналичной формах представляет собой денежное обращение. Денежное обращение зависит от обращения денежной единицы. У нас 6 оборотов за год. Зависит от цен и количества товаров.

Кд=СЦ-ПК-ВП+ВК/ О

где Кд - количество денег для обращения и платежа

СЦ - сумма цен реализуемых товаров и услуг

ПК - продажа в кредит

ВП - взаимопогашающие платежи

ВК - возврат кредита

О - число оборотов денежной единицы

Закон денежного обращения, открытый К.Марксом, устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Количество денег зависит от количества проданных на рынке товаров и услуг, уровня цен и тарифов и скорости обращения денег.

Скорость обращения денег определяется числом оборотов денежной единицы за известный период, т.к. одни и те же деньги в течение определенного периода постоянно переходят из рук в руки, обслуживая продажу товаров и оказания услуг.

Денежная масса - совокупность покупательских, платежных и накопленных средств, обслуживающая экономические связи и принадлежащая физическим и юридическим лицам, а также государству. Это важный количественный показатель движения денег.

41. Кредитная система

Кредитная система -это совокупность кредитных отношений и организаций, осуществляющих эти отношения.

Кредитная система призвана мобилизовать имеющиеся в обществе свободные денежные капиталы и доходы и предоставлять их во временное пользование и за плату хозяйствующим субъектам, населению и государству. .

Каждому этапу развития экономики соответствует своя кредитная система, которая должна отвечать реальным потребностям общественного производства.

В странах с развитой рыночной экономикой кредитная система объединяет в себе разные формы кредита и соответственно различный состав кредитных организаций, каждая из которых выполняет свои специфические функции по аккумуляции и распределению денежного капитала. Потому в странах с рыночной экономикой кредитная система имеет многоуровневую структуру.

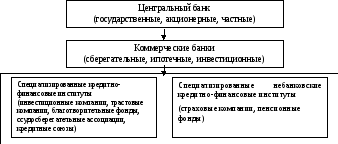

Обычно это трехуровневая система (Рис 5).

Рисунок 5 Структура кредитной системы

Ядром кредитной системы любой страны является банковская система. Она включает в себя все виды банков, действующих в данной стране. Банковская деятельность во всех государствах относится к числу наиболее регулируемых. Это связано с тем, что в банках хранится значительная часть денежных ресурсов и ценностей, которые принадлежат хозяйствующим субъектам и населению, через банки проходит основная часть расчетов между предприятиями и предприятий с бюджетом. Специфика банков состоит в том, что они не производят товаров, их услуги связаны с удовлетворением специфических потребностей других предприятий и населения в финансовых инструментах, денежных ресурсах, платежных средствах.

Термин «банк» происходит от «Вапсо», что в периоде с итальянского означает скамья менялы, денежный стол. Менялы не только осуществляли обмен монет на другие ценности, но и способствовали появлению безналичного (вексельного) платежа. В историческом плане банки возникли первоначально как частные коммерческие образования, как элементы торгово-рыночной инфраструктуры. Государственные банки возникли в мире позже частных и заняли в сфере экономических отношений свою нишу. Банковские системы в разных странах формировались далеко не одинаково, на этот процесс влияли исторические условия развития национальных экономик.

С точки зрения закона «О банках и банковской деятельности» Банк -это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.