Розрахунок показника прибутку на гривню матеріальних витрат ват «Дніпроенерго» в плановому періоді

Показник |

2009р. |

План |

Зміни |

1 |

2 |

3 |

4 |

Прибуток від реалізаці продукції, тис. грн. |

-380840 |

383017,96 |

763857,96 |

Обсяг випуску продукції, тис. грн |

5052852 |

7733476,97 |

2680624,97 |

Чиста виручка, тис. грн |

4210710 |

6444564,14 |

2233854,14 |

Матеріальні витрати, тис. грн |

3563306 |

5297701,18 |

1734395,18 |

Продовження таблиці 3.6

1 |

2 |

3 |

4 |

Рентабельність обороту, % |

-9,04 |

5,94 |

14,98 |

Частка виручки в загальному випуску продукції |

0,833 |

0,833 |

0 |

Матеріаловіддача, грн |

1,42 |

1,46 |

0,04 |

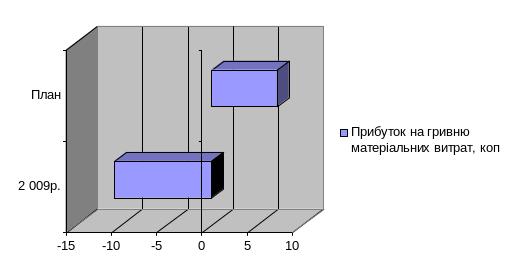

Прибуток на гривню матеріальних витрат, коп |

-10,69 |

7,23 |

17,92 |

Із табл. 3.5 видно, що у зв’язку з отриманням планового прибутку. спостерегається збільшення показника прибутку на гривню матеріальних витрат на 17,92 коп., у тому числі за рахунок зміни:

матеріаловіддачі:

0,04*0,833*-9,04=-0,3

частки реалізованої продукції в загальному обсязі її виробництва:

1,46*0*-9,04=0

рентабельності обороту:

1,46*0,833*14,98=18,2

Таким чином, найбільший вплив має зміна рентабельності обороту, що поязано з отриманням прибутку і збільшення виручки та зменшенням витрат

Отриманий показник відобразимо графічно

Рис. 3.6 Прибуток на гривню матеріальних витрат, коп.

Таким чином, рисунок 3.5 вказує на позитивну тенденцію показника Разраховуємо ефективність капітальних вкладень.

Абсолютна ефективність капітальних вкладень показує загальну величину їх віддачі та обчислюється співставленням величини економічного ефекту з величиною самих затрат.

Абсолютну ефективність інвестицій можно оцінити за допомогою показників:

1. Коефіцієнт економічної ефективності капітальних затрат:

![]() (3.1)

(3.1)

де

![]() - приріст прибутку у випадку вкладення

капіталу, тис. грн.

- приріст прибутку у випадку вкладення

капіталу, тис. грн.

К- загальна сума капіталовкладень, тис. грн

2. Строк окупності капіталовкладень, який є оберненим показником до Ер

![]() ,

років (3.2)

,

років (3.2)

Проведемо розрахунок за даними наведеними в табл.3.2 та 3.4

Коефіцієнт економічної ефективності капітальних затрат:

![]()

Строк окупності капіталовкладень

![]() року

року

На Україні прийнято нормативний коефіцієнт економічної ефективності – 0,15

В нашому випадку Ер>Ен, тобто 1,54 >0,15, тобто вкладення капіталу є доцільними.

Підприємство, яке бажає успішно функціонувати: виробляти та реалізовувати свою продукцію і при цьому отримувати прибуток, повинне враховувати всі фактори, які формують результативність його роботи. Прибуток ми одержуємо за результатами реалізації продукції, незалежно від обсягів її виробництва. Тому до основних формуючих факторів прибутку перш за все відносять ціну реалізації товару, собівартість виробництва та кількість реалізованої продукції.

Ціна реалізації формується під впливом ринкового попиту та маркетингової політики підприємства та може не залежати від бажань виробника продукції. Фактори собівартості та кількості виробленої продукції уже знаходяться під впливом виробника і можуть бути змодельованими і прогнозованими. Тому щоб визначити при яких умовах підприємство буде одержувати прибуток необхідно розрахувати критичний обсяг виробництва продукції.

Точка беззбитковості – це той рівень, якого необхідно досягти підприємству, щоб не мати збитку (повністю відшкодувати всі витрати), тобто це той рубіж, який підприємство мусить досягти, щоб не збанкрутувати.

Проведемо розрахунок точки безбитковості за даними наведеними в табл.3.7

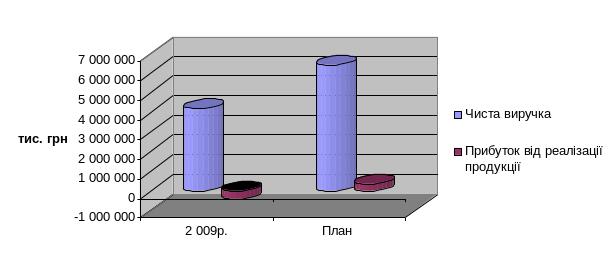

Таким чином, підприємство не досягло у 2009р. рівня точки беззбитковості і потрібно збільшення обсягу реалізації до 5837305,98 тис. грн

Таким чином, у 2009р. підприємство отримало збиток: так відхилення фактичної чистої виручки від точки безбитковості склало -1626595, 98 тис. грн, а на плануємий період прогнозується отримання прибутку у розмірі 383017,96 тис. грн. і відхилення планової чистой виручки від точки безбитковості буде складати відповідно 14110698,81 тис. грн. Крім того, необхідно відмітити, що прогнозується отримання вкладеного доходу у сумі 1750115,02 тис. грн, проти 986257,06 тис. грн у 2009р.., тобто вкладений доход збільшиться на 763857,96 тис. грн.

Отриманні результати наведено на рис. 3.7

Рис. 3.7 Показники діяльності підприємства, тис. грн.

Таким чином, за результатами запропонованих заходів прогнозується отримання прибутку у розмірі 383017,96 тис. грн. та збільшення чистої виручки на 2233854,14 тис. грн.

Таблиця 3.7

Розрахунок точки безбитковості

Показник |

2009р. |

План |

||||||||||

Генерація електроенергії |

Генерація теплоенергії |

Разом |

Генерація електроенергії |

Генерація теплоенергії |

Разом |

|||||||

тис. грн |

% |

тис. грн |

% |

тис. грн |

% |

тис. грн |

% |

тис. грн |

% |

тис. грн |

% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

Чиста виручка |

4 098 952 |

100 |

111 758 |

100 |

4210710 |

100 |

6297468,14 |

100 |

147096 |

100 |

6444564,14 |

100 |

Змінні витрати |

3139395,61 |

76,59 |

85057,33 |

76,11 |

3224452,94 |

76,58 |

4582496,57 |

72,77 |

111952,55 |

76,11 |

4694449,12 |

72,84 |

Вкладений доход |

959556,39 |

23,41 |

26700,67 |

23,89 |

986257,06 |

23,42 |

1714971,57 |

27,23 |

35143,45 |

23,89 |

1750115.02 |

27,16 |

Постійні витрати |

1323017,39 |

|

44079,67 |

|

1367097,06 |

|

1323017,39 |

|

44079,67 |

|

1367097,06 |

|

Прибуток (збиток) |

-363461 |

|

-17379 |

|

-380840 |

|

391954,18 |

|

-8936,22 |

|

383017,96 |

|

Точка безитковості, тис. грн |

5837305,98 |

5033494,33 |

||||||||||

На підставі запропонованих заходів, щодо покращення діяльності підприємства, можливо зробити наступні висновки

1. Визначено, що передумовою виникнення кризи є взаємодія різноманітних факторів, що мають об’єктивний і суб’єктивний характер і зумовлюються операційною, інвестиційною і фінансовою діяльністю підприємства

2.Зроблено висновок, що для зменшення впливу кризи на результати діяльності компанії у 2010р. на підприємствах «Дніпроенерго» потрібно реалізовати програму оптимізації техніко-економічних показників.

Зниження собівартості необхідно досягти за рахунок зменшення матеріаломісткості виробництво і особливо паливомісткості.

3. Розглянуто питомі витрати умовного палива на ТЕС ВАТ «Дніпроенерго в порівнянні з ТЄС в Україні.

Вказані витрати (у середньому 398,4 г у.п./кВттод) помітно перевищують аналогічні показники електрогенерації як минулих часів (346,1 г у.п./кВттод; УРСР, 1990), так і сучасних промислово розвинутих країн (337-5-342 г у.п./кВттод і навіть 21СН250 г у.п./кВттод2)).

Запропоновано високі показники технологічної ефективності виробництва електроенергії у ВАТ Дніпроенерго., досягнути за рахунок заміни застарілих генеруючих потужностей на два енергоблоки «Зіетепз» з ПГУ-450 із ККД парогазового циклу до 60 %.

При цьому підвищений коефіцієнт використання палива дозволяє зекономити до 30 % його об’єму, знизити теплове забруднення навколишнього середовища і викиди оксидів азоту (<50 мг/м3).

4. Запропоновано заходи згідно вході яких планується збільшення ефективності використання виробничих потужностей і досягнення показників вироботки електроенергії у розмірі 14771 млн. кВтг та теплоенергії у розмірі 800 тис. Гкал.

Планується збільшення чистої виручки на 2233854,14 тис. грн. відносно 2009р.

При цьому питома вага генерації електроенергії буде складати 97,72%, а генерація теплоенергії 2,28%.

5. Виходячі з проведеного аналізу собівартості було зроблено висновок, що найбільшу частину 70,22% складають змінні витрати.

Запропоновано шляхи зниження витрат для ВАТ «Дніпроенерго».

6.Визначено, що підвищення тарифів дозволить ВАТ Дніпроенерго скоротити збитки, але підвищення тарифів може відбуватись лише за рішенням НКРЕ , одним із заходів є дворівневий тариф на електроенергію для населення.

Але збільшення тарифу для населення лише частково вирішить проблеми енергогенерації.

Для остаточного вирішення проблем галузі необхідно знизити ціну енергоресурсів.

Необхідність підвищення тарифу визнають і в комітеті Верховної ради з ПЕК: ціна електроенергії для населення в період з 1999 по 2008 рік зросла лише на 88%, тоді як ціна газу збільшилася на 418%.

7. Визначено основні критерiї оптимiзацiї продажу електроенергiї в Днiпроенерго.

8. Проведено розрахунок показників матеріаломісткості ВАТ «Дніпроенерго». Виходячі з заплонованих заходів за рахунок переводу Придніпровської ТЕС на спалювання суміші вугілля марки АШ + Т 50x50%, що дозволило б знизити питомі витрати палива на 13,8 г/ кВтг

Загальна матеріаломісткість у 2009р. склала 70,52коп., а у плановому . 68,5коп.

Слід відмітити, як загальне зменшення матеріаломісткості на 2,02коп., так і зменшення паливомісткості на 2,01, що є позитивною тенденцією і вазує на ефективність запланованих заходів.

9. З метою визначення ефективності запланованих заходів проведено розрахунок показника прибутку на гривню матеріальних витрат.

У зв’язку з отриманням планового прибутку. спостерегається збільшення показника прибутку на гривню матеріальних витрат на 17,92 коп.

10. Разраховано ефективність капітальних вкладень.

На Україні прийнято нормативний коефіцієнт економічної ефективності – 0,15

В нашому випадку Ер>Ен, тобто 1,54 >0,15, тобто вкладення капіталу є доцільними.

11. Проведено розрахунок точки безбитковості на 2009р. та плановий період.

У 2009р. підприємство отримало збиток так відхилення фактичної чистої виручки від точки безбитковості склало -1626595, 98 тис. грн, а на плануємий період прогнозується отримання прибутку у розмірі 383017,96 тис. грн. і відхилення планової чистой виручки від точки безбитковості буде складати відповідно 14110698,81 тис. грн. Крім того, необхідно відмітити, що прогнозується отримання вкладеного доходу у сумі 1750115,02 тис. грн, проти 986257,06 тис. грн у 2009р.., тобто вкладений доход збільшиться на 763857,96 тис. грн.