Эконом орг / Prakticheskaya_rabota_11

.docxКраевое государственное бюджетное профессиональное образовательное учреждение Ачинский колледж отраслевых технологий и бизнеса Шарыповский филиал

РАСЧЕТНАЯ ПРАКТИЧЕСКАЯ РАБОТА 11

Дисциплина: «Экономика организации (предприятия)» Специальность 08.02.01. «Строительство и эксплуатация зданий и сооружений» Тема: «Расчет показателей экономической эффективности инвестиций»

Вариант 18

Выполнил студент гр.390-С Проверил преподаватель Чичконаков Ю.А Мельник Т.И

Дата «___»_______20___г. Дата «___»_______20___г

г. Шарыпово 2018

Цель: Формирование умений по определению эффективности инвестиций

Формирование умения: развитие умений определять показатели экономической эффективности инвестиций, которые служат для формирования ПК3.3 «Контролировать и оценивать деятельность структурных подразделений».

Техническая характеристика объекта инвестиций

Объектом инвестиции являются строительство завода по изготовлению металлоконструкций.

Задание.

-

На основании исходных данных таб.1 составить техническую характеристику объекта инвестиций.

-

Рассчитать показатели экономической эффективности строительства завода :

-

Интегральный эффект;

-

Индекс рентабельности инвестиций;

-

Норма рентабельности;

-

Срок окупаемости инвестиции;

3.Расчитать дополнительную прибыль от досрочного ввода объекта в эксплуатацию.

4.Рассчитать сумму, которую инвестор должен передать подрядчику за досрочный ввод объекта в эксплуатацию.

5.Поток реальных денег по инвестиционному проекту занести в таб.2.

6.Написать вывод по результатам выполненных расчетов.

Характеристика объекта инвестиций.

1.Стоимость завода

На 2010год

-

.Отвод земельного участка : срок 1мес., стоимость работы составит 220 млн. руб.,

-

Изыскательные работы: срок 1мес, стоимость проектно- изыскательских работ составит 200 млн .руб.

-

Производительности СМР: составило 960 на 2010 год 1000 млн. руб. на 2011год.

-

Стоимость приобретенного оборудования составляет 1260 млн. руб. на 2010год

-

Акционерный капитал составило 2428 млн. руб. на 2010год

-

Кредит: срок 3года;

-

под 80% годовых на 2010год

-

Пуско-наладочные работы составило 320 млн. руб. на 2011год.

-

Выручка от реализации составит 120320 млн. руб. на 2011год, 200640 млн. руб. на 2012год.

-

Текущие издержки 113040 млн. руб. на 2011год, млн. руб. 189200 на 2012год.

-

Налоги составляло 2160 млн. руб. на 2011год., 3760 млн. руб. на 2012год.

-

Выплаты дивидендов составило 250 млн. руб. на 2011год.,1260 млн. руб. на 2012год

-

Норма дисконта, установленным инвестором 82%.

-

Фактический срок ввода объекта 01.06.2012

-

Договорный срок ввода объекта 01.09.2012.

-

Дополнительная оплата подрядчику за каждый месяц ускоренного ввода 0,5% , млн. руб.

|

№ |

Наименование показателей |

Ед. измер. |

годы |

||

|

2010 |

2011 |

2012 |

|||

|

1 |

Инвестиционная деятельность |

|

2640 |

1320 |

|

|

1.1 |

Отвод земельного участка |

тыс. руб. |

220 |

|

|

|

1.2 |

Проектно-изыскательные работы |

Тыс. руб. |

200 |

|

|

|

1.3 |

Производство СМР |

тыс. руб. |

960 |

1000 |

|

|

1.4 |

Приобретение оборудования |

тыс. руб. |

1260 |

|

|

|

1.5 |

Пуско-наладочные работы |

тыс. руб. |

|

320 |

|

|

2 |

Операционная деятельность |

Тыс.руб |

|

5120 |

7680 |

|

2.1 |

Выручка от реализации |

тыс. руб. |

|

120320 |

200640 |

|

2.2 |

Текущие издержки без ароматизации |

тыс. руб. |

|

113040 |

189200 |

|

2.3 |

Налоги |

тыс. руб. |

|

2160 |

3760 |

|

3 |

Финансовая деятельность |

|

2680 |

-628 |

-1658 |

|

3.1 |

Акционерный капитал |

тыс. руб. |

2428 |

|

|

|

3.2 |

Кредиты |

тыс. руб. |

630 |

|

|

|

3.3 |

Погашение за должности по кредитам |

тыс. руб. |

378 |

378 |

378 |

|

3.4 |

Выплаты дивидендов |

тыс. руб. |

|

250 |

1260 |

|

4 |

Излишки(недостатки) |

тыс. руб. |

40 |

172 |

6042 |

|

5 |

Суммарная потребность |

- |

- |

- |

- |

|

|

Сальдо на конец года |

тыс. руб. |

40 |

3212 |

9254 |

1.Интегральный эффект(Эинт.)

Rt -результат в t-ый год; это может быть выручка от реализации продукций и услуг;

Зt-затраты t-ый год. Все затраты учитываются без амортизации, налоги и другие инвестиционные расходы.

Kt -инвестиции в t-ый;

Е- норма дисконта;

Тр-расчетный период.

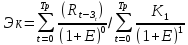

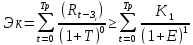

2.Индекс рентабельности инвестиций (Эк).

=

(0+

=

(0+ +

+ =1,525

=1,525

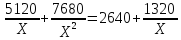

3.Норма рентабельности инвестиций (Ер)

Обозначаем

=Х

=Х

5120х+7680=2640х2+1320х

5120х+7680-2640х2-1320х=0

-2640х²-3800х+7680=0

2640х²-3800х-7680=0

D=38002-4*2640*(-7680)=

95540800= 95540800=9774,5

95540800=9774,5

1+Ер=2,57

Ер=1-2,57

Ер=1,57

Внутренняя норма дисконта равна 57% норма дисконта инвестора 82% поэтому принять её нельзя так как она выше внутренней нормы дисконта. Необходимо вести переговоры о снижении нормы дисконта до 57 % и ниже.

4.Срок окупаемости инвестиций

5131≥3365

5131/3365=1,5 года.

5.Дополнительная прибыль от досрочного ввода объекта.

Эд.в.=Ен*К(Тд-Тф),где

Ен-ожидаемая эффективность производства, равно по условию 0,12 тыс./руб.;

К-величина капитала, инвестируемого в производство;

Тд-договорной срок ввода объекта, в долях года;

Тф-досрочный ввод объекта.

Эд.в.=0,12*3960*(0,75-0,5)=118,8 млн. руб. -дополнительная прибыль, полученная инвестором.

6.Сумма которую инвестор должен передать подрядчику в связи с досрочным вводом объекта в эксплуатацию:

3*3960/200=59,4 млн. руб.

7.Погошение задолженности по кредиту 630/3*1,8=378 ежегодно.

Вывод: Срок окупаемости инвестиций 1,5 года, то есть через это время после реализации проекта завод начнет получать прибыль. Благодаря досрочному вводу объекта, предприятие получит дополнительную прибыль в размере 118,8 млн. руб., из них 59,4 млн. руб. инвестор должен передать подрядчику.