2.2.2 Анализ прибыли и рентабельности

Проведение анализа прибыльности и рентабельности производственно-хозяйственной предприятия является одним из важнейших показателей анализа производственно-хозяйственной деятельности предприятия. Рентабельность отражает эффективность использования ресурсов предприятия, а также его прибыльность.

Рассмотрим в таблице 7 процесс формирования прибыли Филиала №2 «Енакиевский металлургический завод» ЗАО «Внешторгсервис» и проанализируем их значения за 2016-2018 гг.

Анализ производственно-хозяйственной деятельности предприятия за 2016-2018 гг. показало, что в данный период предприятие получало убытки, однако в 2017 году предприятие вышло на уровень безубыточности и получило прибыль. Прибыльность в 2017 году получена за счет роста объема реализации на 33,30 % в сравнении с 2016 годом, это способствовало снижению размера условно-постоянных издержек на единицу продукции. Убыточность предприятия обуславливается тем, что себестоимость реализуемой продукции превышает чистый доход, вследствие чего и показатели рентабельности за этот период отрицательные.

Анализируя выручку предприятия за 2017 год, она возросла в сравнении с 2016 годом на 19,74 %, это связано, прежде всего, с увеличением объема реализации продукции на 33,30 %. В 2018 году отмечается снижение выручки на 79,83 %, это связано с нарушением логистических связей, срывов поставок сырья, материалов, с нарушение транспортировки готовой продукции покупателям.

Проанализировав себестоимость реализованной продукции, было выявлено, что в 2017 г. себестоимость возросла на 4,85 %, это объясняется увеличением объема реализации продукции на 33,30 %. В 2018 году себестоимость снизилась на 79,83 %, однако это достигнуто не благодаря повышению эффективности деятельности предприятия, а за счет снижения объема реализации продукции на 83,05%.

Рассматривая себестоимость единицы реализованной продукции, то видно, что в 2018 году она возросла на 13489,22 руб. Такие колебания связаны с ростом цен на сырье и материалы, а также на топливо и электроэнергию.

Таблица 7 – Анализ доходов и расходов предприятия за 2016-2018 гг.

|

Наименование показателя |

2016 г. |

2017 г. |

Изменение 2017 к 2016, ± |

Темп роста 2017 к 2016, % |

2018 г. |

Изменение 2018 к 2017, ± |

Темп роста 2018 к 2017, % |

|

Выручка, тыс. руб. |

27217596 |

32589694 |

5372098 |

19,74 |

6574370 |

-26015324 |

-79,83 |

|

Себестоимость реализованной продукции, тыс. руб. |

27532242 |

28868390 |

1336148 |

4,85 |

9964916 |

-18903474 |

-65,48 |

|

Валовая прибыль (убыток), тыс. руб. |

-314646 |

3721304 |

4035950 |

-1282,70 |

-3390546 |

-7111850 |

-191,11 |

|

Прочие операционные доходы, тыс. руб. |

5783088 |

2429382 |

-3353706 |

-57,99 |

519606 |

-1909776 |

-78,61 |

|

Административные расходы, тыс. руб. |

359362 |

346342 |

-13020 |

-3,62 |

97760 |

-248582 |

-71,77 |

|

Расходы на сбыт, тыс. руб. |

1540752 |

1677924 |

137172 |

8,90 |

337898 |

-1340026 |

-79,86 |

|

Другие операционные расходы, тыс. руб. |

5420704 |

2825366 |

-2595338 |

-47,88 |

8891508 |

6066142 |

214,70 |

|

Финансовый результат от операционной деятельности, тыс. руб. |

-1852376 |

1301054 |

3153430 |

-170,24 |

-12198106 |

-13499160 |

-1037,56 |

|

Другие финансовые доходы, тыс. руб. |

2134662 |

2081296 |

-53366 |

-2,50 |

54 |

-2081242 |

-100,00 |

|

Другие доходы, тыс. руб. |

120650 |

79950 |

-40700 |

-33,73 |

2126 |

-77824 |

-97,34 |

|

Другие финансовые расходы, тыс. руб. |

1682418 |

2444028 |

761610 |

45,27 |

2330016 |

-114012 |

-4,66 |

|

Другие расходы |

96044 |

128664 |

32620 |

33,96 |

10062 |

-118602 |

-92,18 |

|

Финансовый результат до налогообложения, тыс. руб. |

-1375526 |

889608 |

2265134 |

-164,67 |

-14536004 |

-15425612 |

-1733,98 |

|

Расходы (доход) по налогу на прибыль, тыс. руб. |

286434 |

-168642 |

-455076 |

-158,88 |

13358 |

182000 |

-107,92 |

|

Чистый финансовый результат, тыс. руб. |

-1089092 |

720966 |

1810058 |

-166,20 |

-14522646 |

-15243612 |

-2114,33 |

Анализ валовой прибыли предприятия показал, что в 2016 и 2018 годах предприятие работало в убыток, а в 2017 году преодолело порог безубыточности на 3721304 тыс. руб. Убытки в 2016 и 2018 года объясняются, прежде всего, тем, что себестоимость реализуемой продукции была выше ее цены. Это связано, со снижением уровня реализации продукции, что в свою очередь привело к увеличению доли условно-постоянных издержек в единице продукции.

Представим в таблице 8 основные факторы формирования прибыли и проанализируем их.

Таблица 8 – Основные факторы формирования прибыли предприятия за 2017-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

Отклонения, ± |

2018 г. |

Отклонения, ± |

|

Прибыль (убыток) от продаж, тыс. руб. |

-1852376 |

1301054 |

3153430 |

-12198106 |

-13499160 |

|

Другие доходы, тыс. руб. |

120650 |

79950 |

-40700 |

2126 |

-77824 |

|

Другие расходы, тыс. руб. |

96044 |

128664 |

32620 |

10062 |

-118602 |

|

Прибыль до налого-обложения. тыс. руб. |

-1375526 |

889608 |

2265134 |

-14536004 |

-15425612 |

Анализируя данные таблицы 8 выявлено, что в 2017 году отмечается рост прибыли от продаж на 3153430 тыс. руб., это произошло за счет снижения себестоимости реализованной продукции на 21,34 %, а также роста реализации продукции на 553,95 тыс. т. В 2018 году предприятие работала в убыток, основными причинами убыточности является снижение объема реализации продукции на 1841,367 тыс. т в сравнении с 2017 годом, а также ростом себестоимости единицы реализованной продукции на 103,61 %.

Анализируя результаты производственно-хозяйственной деятельности предприятия (прибыль до налогообложения) в 2017 году выявлено, что предприятие в отличие от 2016 года получило прибыль – 889608 тыс. руб. В 2018 году предприятие получило убыток, отклонение со 2017 годом составило 15425612 тыс. руб. Проведенный анализ показал, что на данный момент времени предприятие работает не стабильно.

Для комплексного анализа финансовых результатов комбината необходимо рассчитать и проанализировать основные показатели рентабельности.

Рентабельность является относительным показателем эффективности производственно-хозяйственной деятельности предприятия. Она показывает, сколько финансовых средств предприятие получает с каждого потраченного рубля.

Рассчитаем и проанализируем основные показатели рентабельности за 2018 год, за 2016-2017 гг. рассчитаем аналогично и сведем полученные результаты в таблицу 9:

1.Рентабельность продукции:

(7)

(7)

где Пп – прибыль от продаж, руб.

2. Рентабельность продаж:

(8)

(8)

где ЧП – чистая прибыль, руб.;

В – выручка от продаж, руб.

3. Рентабельность производства:

(9)

(9)

где

– среднегодовая стоимость основных

фондов, руб.;

– среднегодовая стоимость основных

фондов, руб.;

– среднегодовая

стоимость оборотных фондов, руб.

– среднегодовая

стоимость оборотных фондов, руб.

4. Рентабельность совокупных активов:

(10)

(10)

где СА – совокупные активы, руб.

Таблица 9 – Показатели рентабельности предприятия

|

Наименование показателя |

2016 г. |

2017 г. |

Изменение 2017 к 2016, ± |

2018 г. |

Изменение 2018 к 2017, ± |

|

Рентабельность продукции, % |

-1,14 |

12,89 |

14,03 |

-34,02 |

-46,91 |

|

Рентабельность продаж, % |

-4,00 |

2,21 |

6,21 |

-220,90 |

-223,11 |

|

Рентабельность производства, % |

-2,72 |

1,54 |

4,26 |

-47,99 |

-49,53 |

|

Рентабельность совокупных активов, % |

-2,47 |

1,27 |

3,74 |

-49,89 |

-51,16 |

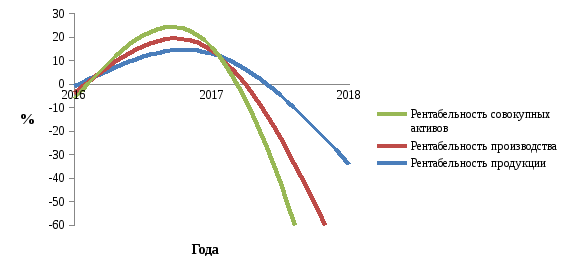

Рассмотрим на рисунке 5 динамику показателей рентабельность.

Рисунок 5 – Динамика показателей рентабельности за 2016-2018 гг.

Проведенный анализ основных показателей рентабельности предприятия за 2016-2018 гг. показал, что в 2016 г. за счет того что предприятие получило убытки показатели рентабельности отрицательны. Причиной убыточности предприятия является высокая себестоимость реализуемой продукции.

В 2017 году отмечается нормализация показателей рентабельности, достижение нормативных значений для металлургической отрасли. Причиной повышения эффективности деятельности предприятия является снижение себестоимости реализуемой продукции на 21,34 %, а также увеличением объема реализации на 19,74 %.

В 2018 году является кризисным для предприятия, спад объемов производства и реализации продукции, повышения себестоимости единицы реализованной продукции на 103,61 %. Все эти факторы способствовали тому, что показатели рентабельности отрицательны, это свидетельствует о низкой эффективности деятельности предприятия.