-

Анализ потребительских предпочтений

В последнее время в России, в особенности в крупных городах, наблюдается снижение объема потребления консервов домашнего приготовления. При этом с каждым годом возрастает потребление фруктовой консервации промышленного производства. В регионах России доля консервации в домашних условиях снижается гораздо меньшими темпами, нежели в крупных городах.

Спрос на фруктово-ягодную консервацию в промышленных условиях обусловлен следующими факторами [18]:

-

рост материального благосостояния граждан (обуславливает рост потребления);

-

семейный статус и наличие детей в семье (расширение ассортимента и объема потребления продуктов плодово-ягодной переработки);

-

ускорение темпов жизни (экономия времени за счет приобретения готовой продукции);

-

возраст (молодежь ориентирована на эксперименты и новинки, зрелое поколение граждан весьма консервативны в выборе продуктов);

-

образ жизни и привычки питания (популяризация здорового образа жизни, ориентация на потребление экологически чистых продуктов питания, привычный вкус и т.д.).

Потребительские предпочтения могут быть структурированы по таким наиболее важным для потребителя параметрам как качество и продукта и вкус (табл. 1).

Таблица 1 – Потребительские предпочтения

|

Вкус |

Качество продукта |

|

Привычный, традиционный |

Экологически чистые продукты |

|

Сахарозаменители |

|

|

Использование консервантов и ГМО |

|

|

Экзотические вкусы |

Экологически чистые продукты |

|

Сахарозаменители |

|

|

Использование консервантов и ГМО |

|

|

Фермерский продукт |

Свежий, скоропортящийся продукт из натурального сырья без добавок |

Изменение потребительских предпочтений и осторожные расходы влияют на типы покупаемых сладких спредов. Повышение осведомленности потребителей о здоровье и включение органических ингредиентов в качестве натуральных консервантов движет рынком.

Инновации в продуктах являются ключевым движущим фактором для новых брендов, которые обеспечивают жесткую конкуренцию уже существующим на рынке спредов. Это возможность для игроков в пищевой промышленности, особенно для тех, кто занимается выпечкой и выпечкой напитков, которые ищут новые ингредиенты.

-

Оценка конкуренции

Европа и Северная Америка являются крупнейшими рынками с точки зрения потребления. Учитывая устойчивый спрос в странах Западной Европы, ожидается, что региональный рынок будет занимать наибольшую долю рынка. Ожидается, что развивающиеся регионы Южной Америки и Азиатско-Тихоокеанского региона также будут расти в условиях высокой CAGR. Рост рынка в Индии, Китае, Бразилии, Аргентине, Бангладеш и Южной Африке поддерживается большой численностью населения, высоким спросом на дополнительные продукты питания и изменением образа жизни с точки зрения потребления, предпочтений и вкуса продуктов питания [15, 18].

Конкуренция огромна в основном в Северной Америке и Европе, где большое количество малых и крупных предприятий работают на ограниченном рынке. Эти рынки более насыщены благодаря присутствию множества мелких и частных местных игроков. Основная возможность роста лежит в Китае, Бразилии, Аргентине, Южной Африке и Индии из-за их огромного населения.

Новые инновационные продукты, ароматизированные продукты, продукты для здорового питания, а также слияния и поглощения с более мелкими игроками стали сильными бизнес-стратегиями для роста рынка здесь.

В 2018 году доля импортной плодовоовощной консервации на отечественном рынке составляла 44%.

Вместе с тем на долю фруктовой сладкой консервации (варенье, джемы и повидло) приходится не более 10% объема всей законсервированной плодовоовощной продукции.

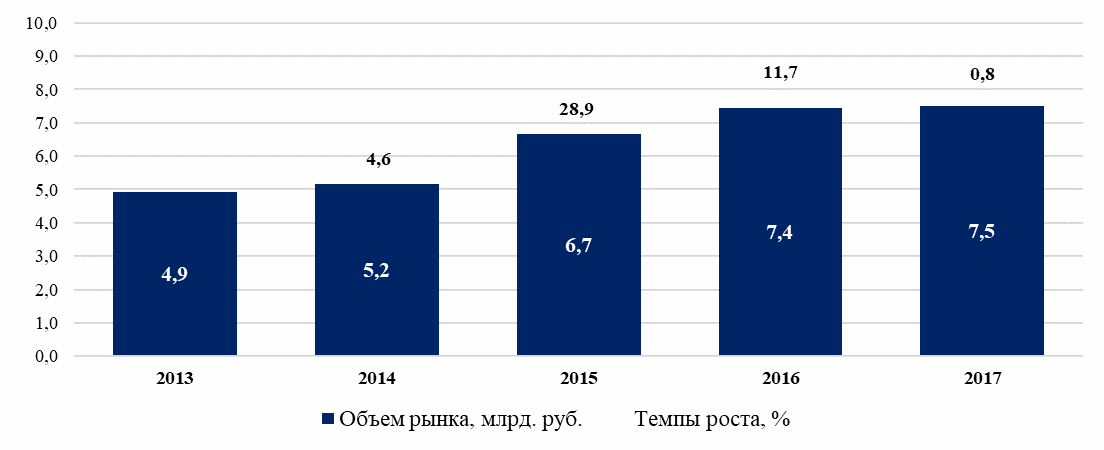

На рисунке 2 представлена динамика производства джема, варенья и повидла за 2013 – 2017 годы.

Рисунок 2– Динамика рынка джема России, млрд. руб.

Рисунок показывает положительную динамику роста и развития. В таблице 2 представлены данные по основным производителям джема и варенья.

Таблица 1 – Динамика рынка джема РФ за 2013-2017 гг., млн. руб.

|

Производители |

2013 |

2014 |

2015 |

2016 |

2017 |

|

ООО «Техада» (США) |

1036,2 |

1017,9 |

1411,4 |

1442,0 |

1620,9 |

|

ООО «Аграна Фрут» (Австрия) |

2734,0 |

2751,4 |

3539,3 |

4041,6 |

3985,1 |

|

ООО «Ратибор» (Россия) |

710,4 |

877,5 |

1100,1 |

1392,4 |

1275,0 |

|

ООО «Торговый дом Богучарово-Маркет» (Россия) |

261,1 |

258,2 |

301,2 |

310,8 |

363,7 |

|

ООО «Сава» (Россия) |

0,0 |

23,7 |

12,2 |

11,2 |

11,2 |

|

ООО «Ряжский погребок» (Россия) |

148,2 |

179,2 |

220,0 |

162,2 |

208,2 |

|

ООО «Одоевские консервы» (Россия) |

41,6 |

51,7 |

68,9 |

72,0 |

31,0 |

|

Всего |

4931,6 |

5159,6 |

6653,0 |

7432,1 |

7495,0 |

Данные свидетельствуют о наращивании производственных мощностей и производства в отрасли.

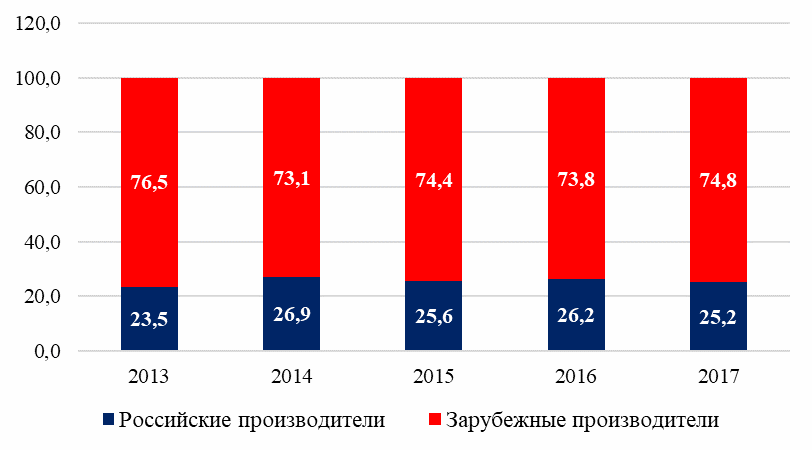

Далее на рисунке 3 представлена динамика структуры рынка сбыта между отечественными и зарубежными производителями без учета импорта.

По данным рисунка видим. что на долю отечественных компаний (находящихся в собственности резидентов РФ) приходится не более четверти рынка.

Рисунок 3 – Изменение структуры российского рынка джема, %

За 2013-2017 годы структура рынка изменилась незначительно, т.е. смогли вовремя отреагировать на колебания курса валют и антироссийские санкции.

В таблице 3 представлены данные о структуре рынка в разрезе основных производителей.

Таблица 3 – Структура рынка джема РФ за 2013-2017 гг., млн. руб.

|

Производители |

2013 |

2014 |

2015 |

2016 |

2017 |

|

ООО «Техада» (США) |

21,0 |

19,7 |

21,2 |

19,4 |

21,6 |

|

ООО «Аграна Фрут» (Австрия) |

55,4 |

53,3 |

53,2 |

54,4 |

53,2 |

|

ООО «Ратибор» (Россия) |

14,4 |

17,0 |

16,5 |

18,7 |

17,0 |

|

ООО «Торговый дом Богучарово-Маркет» (Россия) |

5,3 |

5,0 |

4,5 |

4,2 |

4,9 |

|

ООО «Сава» (Россия) |

0,0 |

0,5 |

0,2 |

0,2 |

0,1 |

|

ООО «Ряжский погребок» (Россия) |

3,0 |

3,5 |

3,3 |

2,2 |

2,8 |

|

ООО «Одоевские консервы» (Россия) |

0,8 |

1,0 |

1,0 |

1,0 |

0,4 |

|

Всего |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Рынок варенья, желе и консервов может быть сегментирован по типам продуктов, ароматам, ингредиентам, каналам распределения и географии. По типу продукта джемовые изделия составляют более 40% мирового рынка, за которым следует желе. По типу аромата рынок можно разделить на ароматы ежевики, малины, клубники, абрикоса, винограда, черники и другие. Также продажи джемов и консервов обусловлены продажей хлеба.

Наши производители лидируют в сегменте производства продукта из классических для варенья фруктов и ягод - малина, клубника, абрикос, слива. Зарубежные производители - это варенье из тыквы, лепестков роз, из барбариса и многие другие экзотические виды варенья. По объемам продаж они сильно уступают лидерам, но уже прочно заняли свою нишу на российском рынке [18].