Кредитний ринок

Кредитна система в умовах ринкової економіки є провідною ланкою фінансової системи в цілому. Це пояснюється тим, що кредитування є основною формою фінансового забезпечення діяльності суб'єктів господарювання, а також зіграє важливу роль у діяльності держави й фізичних осіб.

Кредит як форма фінансових відносин відображає перерозподільні відносини із приводу використання на поворотній і платній основі тимчасово вільних фінансових ресурсів. Він ділиться на:

комерційний і

банківський.

Комерційний кредит відображає відносини купівлі-продажу між суб'єктами господарювання з відстроченням платежу. Він оформляється борговим зобов'язанням — векселем. Надання комерційного кредиту не передбачає рухи грошових потоків, вони виникають тільки при сплаті заборгованості у встановлений термін.

Розрізняють два види векселів — прості й перекладні.

Простий вексель відображає двосторонні відносини між платником, який є боржником, і одержувачем коштів, який виступає в ролі кредитора.

Переказний вексель відображає тристоронні відносини — між боржником, кредитором і одержувачем кошту, тобто він складається тоді, якщо заборгованість погашається не кредиторові, а зазначеному їм третій особі.

Комерційні векселі (існують також фінансові, якими оформляються позикові угоди, у тому числі казначейські) можуть передаватися від однієї особи до іншої за допомогою передавального напису — індосаменту. Завдяки цьому векселя можуть виконувати роль платіжних коштів.

Банківський кредит являє собою форму взаємин між позичальниками й спеціалізованими кредитними установами, сукупність яких становить кредитну систему.

Остання охоплює банківську систему й сукупність небанківських кредитних установ (квазібанки - майже банки). Банки виконують широкий спектр операцій, забезпечуючи рух грошових потоків і функціонування грошового ринку й ринку грошей.

Квазібанки діляться на дві групи.

1. Першу становлять фінансові установи банківського профілю з обмеженим колом банківських операцій (лізингові й факторингові компанії, кредитні союзи й суспільства, ломбарди, суспільства взаємного кредитування, розрахункові (клірингові) центри).

2. До другої групи належать фінансові установи небанківського напрямку, які, маючи певні фінансові ресурси, здійснюють кредитні операції (страхові компанії, інвестиційні компанії й фонди, пенсійні фонди, фінансові компанії).

Основу кредитної системи становлять банки. Банківська система, як правило, є дворівневою. До першого рівня належить центральний банк, до другого — комерційні.

На центральний банк лягати дві основні функції:

емісія грошей, що є інструментом фінансових відносин, і регулювання грошового обігу й організація діяльності банківської системи— ліцензування банківської діяльності й банківський нагляд.

кредитування комерційних банків, будучи банком банків, і обслуговування уряд - організація касового виконання бюджету й обслуговування державних запозичень.

Комерційні банки є головними установами банківської системи й ринку грошей. Основними їхніми функціями є акумуляція тимчасово вільного кошту й здійснення розрахунково-касового обслуговування й кредитування юридичних і фізичних осіб.

По сфері діяльності, яка визначає місце банку на грошовому ринку, комерційні банки діляться на:

універсальні (здійснюють усі види банківських операцій для будь-яких клієнтів).

Спеціалізовані (концентрують свою діяльність на певних напрямках).

Виділяються такі напрямки спеціалізації:

функціональна (ощадні, іпотечному, інвестиційні, інноваційні, клірингові та інші банки),

галузева (агропромислові, соціального розвитку, будівельні, енергетичні й інші банки),

по клієнтурі (кооперативні, комунальні, страхові, споживчого кредиту й т.п.).

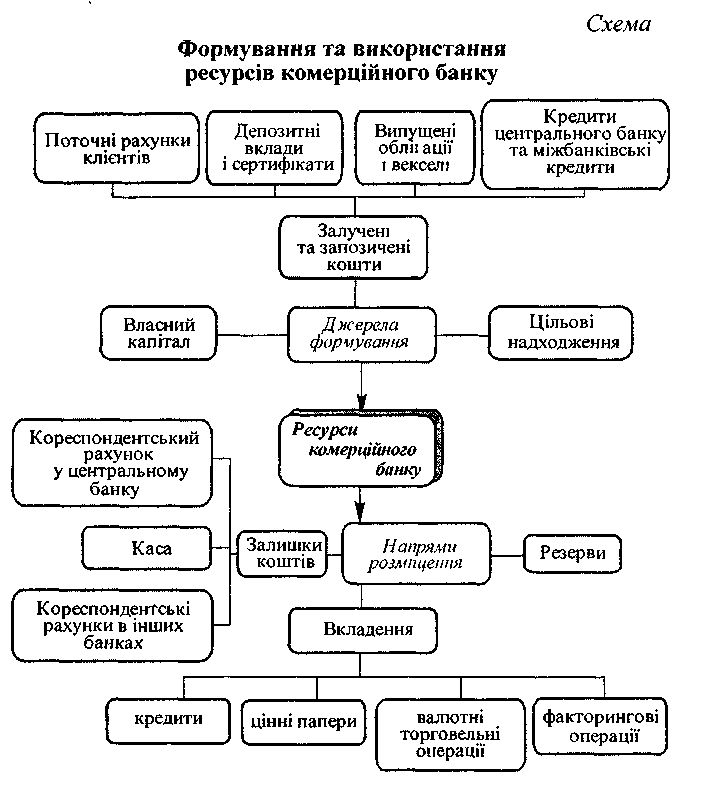

Джерелами формування ресурсів є

власний капітал банку,

цільові вступи,

притягнуті й

запозичені кошти.

Цільові вступи — це кошт, який банк використовує за дорученням, наприклад на фінансування бюджетних капітальних вкладень або обслуговування кредитних ліній інших банків.

Притягнуті кошти являють собою залишки на поточних рахунках клієнтів, депозитні внески й сертифікати, випущені облігації й векселя.

Запозичені — ресурси, які куплені в центральному банку й на міжбанківському ринку.

Розміщення ресурсів комерційного банку характеризується залишками кошту, вкладеннями й резервами. Залишки коштів і резерви призначені для забезпечення надійності функціонування банківської системи. Вкладення ресурсів здійснюється банком з метою одержання доходу. Саме вони відображають діяльність банку на фінансовому ринку.

Залишки коштів відображаються на кореспондентських рахунках у центральному й інших комерційних, насамперед закордонних, банках і в касі. Відкриття кореспондентських рахунків необхідне для здійснення розрахунків ( у тому числі міжнародних) клієнтів банку. Установлення ліміту залишку цих коштів забезпечує надійність функціонування платіжної системи. Залишок грошової готівки в касі необхідний ліміт для здійснення касового обслуговування клієнтів.

Основним напрямком вкладення ресурсів банку є кредитування. Це одна з основних форм торгівлі фінансовими ресурсами.

Кредитування базується на принципах зворотності, терміновості, платності й забезпеченості позичок.

Принцип зворотності означає, що фінансові ресурси надаються позичальникові тільки в тимчасове користування. Повернення кредитів забезпечує наявність у країні стабільного позичкового фонду, яким можуть по черзі користуватися всі суб'єкти фінансових відносин - юридичні й фізичні особи й держава.

Неповернення кредитів веде до зменшення позичкового фонду, а потім і ресурсного потенціалу фінансової системи. Першочергове завдання як банківської системи, так і всіх суб'єктів полягає в забезпеченні збереження й збільшення кредитних ресурсів.

Принцип терміновості передбачає визначення строків повернення кредитів. Банки, надаючи кредити, обмежені строками, на які вони одержали притягнуті ресурси і які вони також повинні повернути у встановлений термін. Принцип терміновості дає можливість управляти грошовими потоками з метою забезпечення платоспроможності банків і їх клієнтів.

Принцип платності означає встановлення плати у вигляді відсотків за користування кредитами. Позичковий відсоток повинен, як і будь-яка ціна, задовольняти й банк, забезпечуючи його надійними й достатніми доходами, і позичальника, який повинен мати досить доходів для виплати відсотків.

Принцип забезпеченості позичок передбачає встановлення форм відшкодування збитків банків (і, по суті, усієї фінансової системи) у випадку неповернення кредитів.

Основними формами забезпеченості кредитів є застава, страхування, гарантії й поручництва. Він підвищує гарантії банків і відповідальність позичальників.

Важливим напрямком розміщення ресурсів комерційного банку є вкладення в цінні папери — акції й облігації державних позик і казначейські векселі.

Придбання акцій характеризує участь банків не тільки у фінансовім забезпеченні діяльності підприємств, а й у прямім керуванні їх діяльністю.

Придбання облігацій і казначейських векселів по своїй сутності є кредитними операціями, які тільки організаційно відрізняються від звичайного кредитування.