5.4. Аналіз ритмічності та рівня організації виробництва

Ритмічність виробництва — це насамперед чітка, стійка і збалансована діяльність підприємства, яка дає змогу рівномірно випускати продукцію і виконувати свої зобов'язання перед споживачами. Ритмічна робота — це випуск продукції однаковими частками за будь-які однакові проміжки робочого часу.

Розрізняють два поняття ритмічності:

• ритмічність випуску продукції (товарної);

• ритмічність виробництва (як завершеного, так і незавершеного).

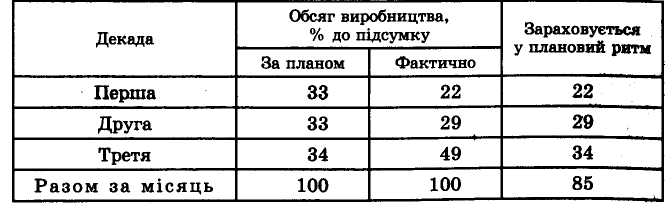

Існує багато способів розрахунку показників ритмічності (аритмічності) роботи підприємства, однак навіть і найпростіші з них надійно характеризують це явище. На підставі даних табл. 7.4 проведемо розрахунок коефіцієнта ритмічності способом найменшого числа.

Таблиця 7.4.

Дані для розрахунку коефіцієнта ритмічності

Отже, коефіцієнт ритмічності дорівнює 0,85, що свідчить про неритмічну роботу підприємства в цьому місяці.

Якщо потрібно проаналізувати ритм роботи за квартал або рік, відповідно знаходять обсяги виробництва у перші, другі та треті декади, а потім діють, як при аналізі даних за місяць. За відсутності планових показників ритму їх можна самостійно розрахувати, спираючись на саме визначення поняття ритмічності. Наприклад, за декаду має бути виконана третина місячного плану тощо.

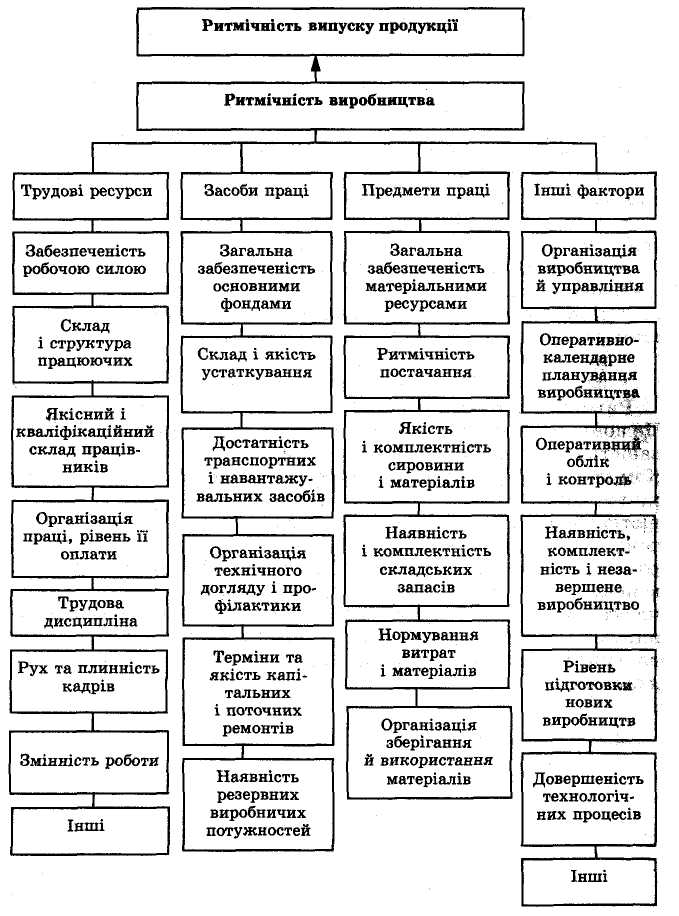

Після того як буде з'ясовано ступінь ритмічності роботи, слід перейти до вивчення основних факторів, які зумовлювали можливі порушення ритмічності (рис. 5.2).

Рис. 5.2. Фактори, які впливають на ритмічність випуску продукції

Неритмічність роботи притаманна багатьом підприємствам. Тому треба ретельно вивчати не лише причини цієї хронічної виробничої "хвороби", а й її наслідки, а саме:

• збільшення кількості браку і відходів сировини й матеріалів;

• погіршення якості продукції;

• подорожчання собівартості продукції;

• порушення у ритмі відвантаження, а отже, затримка реалізації продукції;

• посилення плинності кадрів;

• виникнення інших небажаних проблем. Ритмічність тісно пов'язана з комплектністю виробництва.

Це поняття може бути визначено як пропорційність, збалансованість виробництва окремих деталей, вузлів, напівфабрикатів. Комплексне виробництво забезпечує нормальний процес зборки готових виробів і запобігає затримкам у зв'язку з відсутністю якихось деталей. Засобом, який забезпечує необхідний темп збірних робіт при деяких неузгодженнях поточного виробництва деталей, є незавершене виробництво. Тому, аналізуючи комплектність виробництва, треба звертати увагу і на комплектність залишків деталей і вузлів у незавершеному виробництві. Водночас треба пересвідчитись, наскільки фактична наявність деталей у залишку відповідає даним обліку і плановій потребі.

Тема 8. Аналіз використання трудових ресурсів

8.1. Аналіз стану і забезпеченості підприємства трудовими ресурсами.

Під час аналізу фактичну середньооблікову кількість працівників у цілому і за окремих категоріях порівнюють з плановими даними та даними за попередній період, знаходять абсолютні відхилення і причини змін кількості. Вивчають також можливі зрушення у структурі працюючих і дають оцінку стану загальної забезпеченості підприємства робочою силою.

Після цього слід докладно проаналізувати забезпеченість кадрами окремих виробничих підрозділів та якісні показники наявної робочої сили. При цьому особливу увагу треба приділяти показникам кваліфікаційного рівня робітників, стажу роботи, професійному складу.

Аналізуючи питання забезпеченості робочою силою, потрібно пам'ятати, що в сучасних умовах внаслідок помітних скорочень обсягів виробництва підприємства більше стикаються не з проблемою недостачі, а з наявністю зайвої робочої сили, необхідністю скорочення робочих місць і водночас — збереження кваліфікованих кадрів на майбутнє. При цьому треба позитивно оцінювати вимушені заходи щодо скорочення тривалості робочого тижня, впровадження додаткових відпусток, сприймати з відповідним розумінням регулювання рівня заробітної плати і навіть затримки її сплати.

Із питанням забезпечення робочою силою тісно пов'язане питання закріплення кадрів на підприємстві. При цьому вивчають загальні показники прийняття та звільнення робітників і службовців, розраховують коефіцієнти обороту, змінюваності та плинності кадрів. Останній показник заслуговує на найбільшу увагу, оскільки вважається, що він уособлює надмірний оборот робочої сили. Надмірним вважають звільнення за порушення трудової дисципліни, у разі невідповідності кваліфікації, за власним бажанням, а також самовільне залишення роботи без поважних причин. Для обчислення коефіцієнта плинності загальну кількість звільнень без поважних причин відносять до середньооблікової чисельності працівників.

Під час аналізу слід вивчити конкретні причини звільнення за власним бажанням (низькі заробітки, тяжкі умови праці, відсутність перспектив професійного зростання, незадовільний психологічний клімат та ін.). За високої плинності кадрів обов'язково визначають її негативні наслідки на основні показники підприємства. Нарешті, необхідно розробити дійові заходи, спрямовані на закріплення кадрів.

Треба звернути увагу і на зворотне явище — недостатній оборот робочої сили, коли з будь-яких причин уповільнюється природне оновлення складу кадрів підприємства чи установи. Про це досить красномовно свідчить показник зростання частки працюючих похилого віку на підприємстві, або висока частка осіб пенсійного віку. Особливо часто це зустрічається у підрозділах службовців і у складі вищих керівників підприємств і держави. Для боротьби з цим негативним явищем використовують дуже прості й надійні заходи. Наприклад, прийняття на роботу тільки молодих чи відносно молодих працівників, примусове звільнення з посади осіб, які досягли пенсійного віку тощо. Справа тільки в тому, щоб не робити постійних винятків з цих правил.

Слід також зазначити, що пристойні показники руху кадрів у цілому на підприємстві можуть приховувати серйозні недоліки з оновленням кадрів в окремих його підрозділах.