Тема 5. Аналіз прибутку і рентабельності

5.1. Значення, завдання та інформація для проведення аналізу

За допомогою прибутку визначається ефективність функціонування підприємства. Головна частина прибутку формується як різниця між виручкою від реалізації продукції і витратами на виробництво цієї продукції (та на її продаж). Якщо власні витрати підприємства більші за грошові надходження від реалізації, то воно зазнає збитків.

Згідно з положенням (стандартом) бухгалтерського обліку 3 "Звіт про фінансові результати" розрізняють кілька видів прибутку (збитку). По-перше, це валовий прибуток, тобто різниця між сумами чистого доходу (виручки) від реалізації продукції і собівартості реалізованої продукції. По-друге, це фінансові результати від операційної діяльності, які, зрозуміло, будуть менші ніж перша сума за рахунок відрахування "адміністративних витрат" і "витрат на збут". Далі йдуть фінансові результати від звичайної діяльності (до оподаткування і після нього) і, нарешті, — чистий прибуток або збиток.

Під час аналізу треба розв'язати такі завдання:

1. Оцінити виконання плану з прибутку у цілому і за окремими видами прибутків і збитків.

2. Вивчити динаміку фінансових результатів за ряд років.

3. Визначити вплив основних факторів на зміну суми прибутку від реалізації товарної продукції.

4. Оцінити рівень рентабельності продукції та підприємства.

5. Обчислити резерви зростання прибутку і рентабельності.

Аналіз фінансових показників слід проводити за даними форми № 2 "Звіт про фінансові результати", форми № 5 "Примітки до річної фінансової звітності", форми № 1 "Баланс підприємства", а також даних обліку і матеріалів фінансового відділу. Для пошуку резервів зростання прибутку залучається інформація щодо рентабельності споріднених підприємств як в Україні, так і за кордоном.

5.2. Аналіз чистого прибутку

Аналіз прибутку здійснюють за даними фінансового звіту (форма № 2) і плановими даними підприємства. При цьому дається оцінка виконання плану прибутку (збитку) в цілому і за окремими його видами.

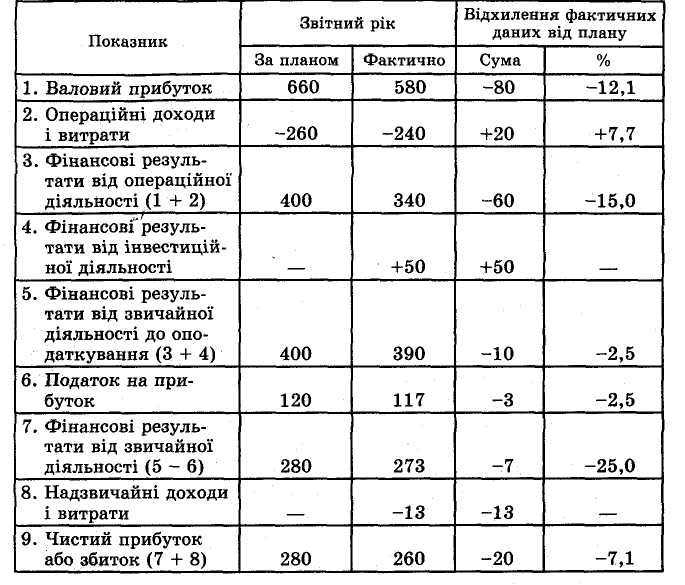

Таблиця 5.1.

Фінансові результати підприємства

За даними табл. 5.1можна зробити такі висновки. План з чистого прибутку підприємство недовиконало на 7,1 %, недобір прибутку становив 20 тис. грн. Це сталося, в першу чергу, через значне невиконання плану з валового прибутку (-80 тис. грн). Як позитивне явище слід відзначити одержані незаплановані суми від інвестиційної діяльності (50 тис. грн). Проте в роботі підприємства є й 13 тис. грн збитків, пов'язаних з надзвичайними подіями.

Вивчаючи одержані суми прибутків за кілька років, треба встановити, яка склалась тенденція в їх зміні, чи відображає вона зростання ефективності роботи підприємства. У зв'язку з цим слід особливо ретельно дослідити якість прибутків. Це поняття характеризує достовірність розрахунку сум прибутків і збитків, що одержує підприємство. В першу чергу таке явище пов'язують з відлагодженістю і надійністю бухгалтерського обліку на підприємстві та якістю складання балансів і фінансових звітів. Керівники підприємства можуть відносно легко змінювати за власним бажанням такі види витрат, як витрати на рекламу, ремонтні роботи, науково-дослідницькі розробки і підготовку кадрів. Ці витрати, які можуть значно коливатися залежно від змін фінансової політики підприємства, називають у західних підручниках дискреційними. Форсоване скорочення таких витрат приводить до одночасного зростання прибутків, проте цей процес справедливо пов'язують із зниженням їхньої якості.

Аналіз показника співвідношення чистого прибутку й обсягу продажу підприємства за кілька років досить надійно констатує можливі погіршення якості прибутків (табл. 5.2).

Таблиця 5.2.