Описание аргументов функций

Аргумент |

Назначение аргумента |

Базис |

Используемый способ вычисления дня. |

Без_переключения |

Логическое значение; определяет, следует ли использовать линейную амортизацию в случае, когда амортизация превышает величину, рассчитанную методом снижающегося остатка. |

Время_эксплуат, время_эксплуатации |

Период амортизации, количество периодов, за которые собственность амортизируется. |

Дата_приобр |

Дата приобретения актива |

Кон_период |

Номер последнего периода, включенного в вычисления. |

Коэффициент |

Процентная ставка снижающегося остатка (по умолчанию – 2). |

Месяцы |

Количество месяцев в первом году эксплуатации (по умолчанию – 12). |

Нач_период |

Номер первого периода, включенного в вычисления. |

Остаточ_стоимость, ост_стоимость |

Остаточная стоимость актива в конце периода амортизации. |

Первый_доход |

Дата окончания первого периода. |

Первый_период |

Дата окончания первого периода. |

Период |

Период амортизации |

Ставка |

Процентная ставка за период амортизации. |

Стоимость, нач_стоимость |

Затраты на приобретение актива. |

Технология применения финансовых функций для расчета амортизационных отчислений

Задача 1.

Постановка задачи.

На балансе организации имеется медицинское оборудование стоимостью 2000 €. Расчетный срок эксплуатации оборудования – 6 лет. Остаточная стоимость – 100 €. Рассчитать годовые амортизационные отчисления, учитывая линейный характер износа оборудования.

Алгоритм решения задачи.

Для решения задачи можно воспользоваться функцией АПЛ, как раз предназначенной для этого случая и имеющий формат:

=АПЛ (Нач_стоимость; Ост_стоимость; Время_эксплуатации)

Иллюстрация решения задачи приведена на рис. 4.33.

Рис. 4.33. Расчет амортизации линейным способом с помощью функции АПЛ

Функция АПЛ реализует формулу:

![]() (4.20)

(4.20)

Расчет по формуле (4,20) дает тот же результат: 316,67 €.

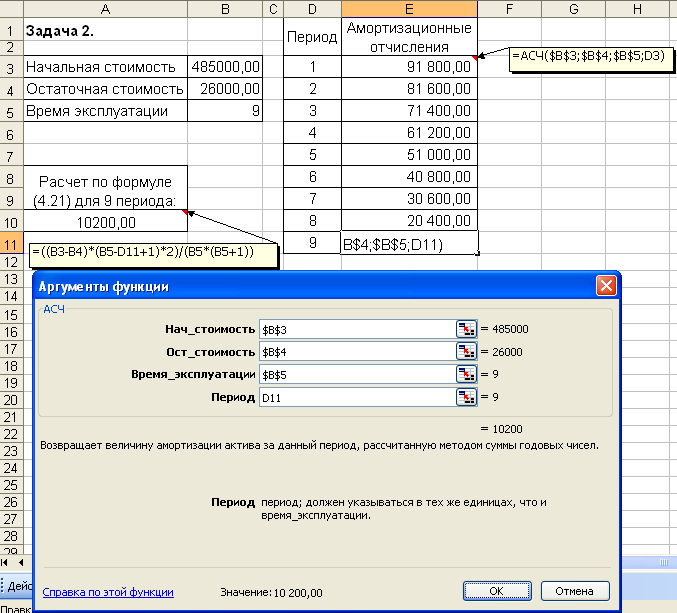

Задача 2.

Постановка задачи.

Рассчитать амортизационные отчисления для каждого из периодов эксплуатации оборудования, закупленного по цене 485 000 руб. Срок эксплуатации оборудования – 9 лет. Остаточная стоимость – 26 000 руб.

При расчетах использовать способ списания стоимости по сумме чисел лет срока полезного использования.

Алгоритм решения задачи.

Поставленную задачу решим с помощью функции АСЧ. Формат функции:

=АСЧ (Нач_стоимость; Ост_стоимость; Время_эксплуатации; Период)

Функция АСЧ при вычислениях использует формулу:

![]() (4.21)

(4.21)

Расчеты с помощью функции АСЧ и формулы (4.21) дают одинаковые результаты. С каждым годом амортизационные отчисления уменьшаются, и для последнего девятого года они равны 10 200 руб.

Иллюстрация решения представлена на рис. 4.34.

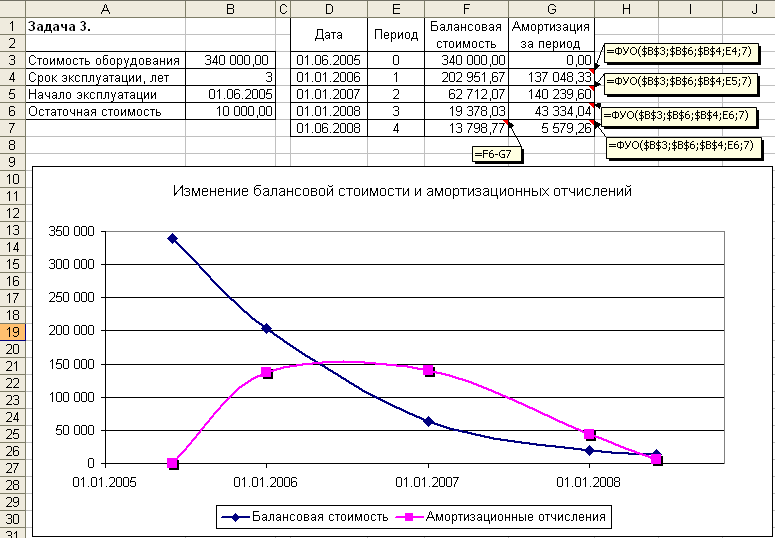

Задача 3.

Постановка задачи.

Рассчитать амортизационные отчисление на оборудование в каждый из периодов его эксплуатации. Оборудование закуплено и введено в эксплуатацию 1 июня 2005 г. Стоимость оборудования – 340 000 руб. Срок эксплуатации – 3 года. Остаточная стоимость – 10 000 руб.

При расчетах использовать способ фиксированного уменьшения остатка.

Рассчитать балансовую стоимость оборудования на начало каждого периода (года эксплуатации).

Представить на графике зависимость балансовой стоимости и амортизационных отчислений от периода эксплуатации.

Алгоритм решения задачи.

Поставленную задачу решим с помощью функции ФУО. Формат функции:

=ФУО (Нач_стоимость; Ост_стоимость; Время_эксплуатации; Период; Месяцы)

Для вычисления амортизации за указанный i-й период функция ФУО использует следующие формулы:

![]() (4.22),

(4.22),

где: ФУОk – амортизация за предшествующий k-й период;

i – период, для которого высчитывается амортизация;

Ставка – фиксированная процентная ставка, округленная до 3-х знаков после запятой, вычисленная по формуле:

(4.23)

(4.23)

Рис. 4.34. Расчет амортизации по периодам с помощью функции АСЧ

Особым образом вычисляется амортизация за первый и последний периоды (они могут быть неполными, как в нашей задаче).

Для первого периода используется формула:

![]() (4.24)

(4.24)

Для последнего периода применяется формула:

![]() (4.25)

(4.25)

Решение задачи и необходимые пояснения приведены на рис. 4.35.

Рис. 4.35. Иллюстрация решения задачи с применением функции ФУО

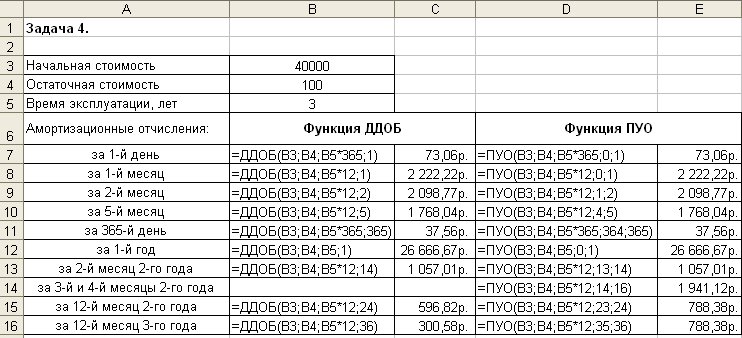

Задача 4.

Постановка задачи.

Организация сдает оборудование в аренду. Для более точного определения ее стоимости необходимо знать величину амортизационных отчислений, определяемых по методу двойного уменьшения остатка.

Переоценка оборудования перед сдачей в аренду определила его стоимость – 40 000 руб. Оставшийся срок эксплуатации – 3 года. Остаточная стоимость – 100 руб.

Рассчитать амортизационные отчисление на оборудование за первый и 365-й день аренды, первый, второй и пятый месяцы, первый год, а также некоторые периоды 2-го и 3-го годов.

Алгоритм решения задачи.

Поставленную задачу можно решить с помощью функций ПУО или ДДОБ, использующих метод двойного уменьшения остатка или иной явно указанный метод.

Функция ПУО возвращает величину амортизации актива для любого выбранного периода, в том числе для частичных и смежных периодов.

Функция ДДОБ возвращает значение амортизации актива за указанный период.

Форматы функций:

=ПУО (Нач_стоимость; Ост_стоимость; Время_эксплуатации; Нач_период;

Кон_период; Коэффициент; Без_переключения)

=ДДОБ (Нач_стоимость; Ост_стоимость; Время_эксплуатации;

Период; Коэффициент)

Описания функций требуют некоторого пояснения.

Аргументы Время_эксплуатации, Нач_период, Кон_период и Период всегда должны быть указаны в одних и тех же единицах.

Аргумент Коэффициент представляет собой процентную ставку снижающегося остатка. Если аргумент не указан (опущен), он полагается равным 2% (метод удвоенного процента со снижающегося остатка). Если нужно использовать другой метод вычисления амортизации, аргумент Коэффициент следует указать явно.

Аргумент Без_переключения представляет собой логическое значение, определяющее, следует ли при необходимости использовать линейную амортизацию. Если аргумент имеет значение ЛОЖЬ (или не задан), происходит автоматическое переключение на метод начисления линейной амортизации, если амортизация больше величины, рассчитанной методом снижающегося остатка. Если его значение ИСТИНА, переключение не происходит никогда.

Иллюстрация решения задачи с отображением введенных формул и полученных результатов приведена на рис. 4.36.

Рис. 4.36. Применение функций ДДОБ и ПУО для вычисления амортизации

Как видно, для первых периодов амортизационные отчисления, найденные с помощью функций ДДОБ и ПУО совпадают. Совпадения будут до середины срока эксплуатации, когда балансовая стоимость оборудования сравняется с остаточной стоимостью вследствие использования метода двойного уменьшения остатка.

Для последних периодов результаты разные. Функция ПУО перешла на метод начисления линейной амортизации, а функция ДДОБ продолжает вычисления по формуле, которую она реализует:

![]() (4.26)

(4.26)