ЗМІСТ

Вступ…………………………………………………………………………….…4

Розділ 1 Загальна характеристика на ТзОВ «ЛЛМ СЕРВІС»……………….…5

Розділ 2 Особливості організації обліку на ТзОВ «ЛММ СЕРВІС»………….13

Розділ 3 Зміст, планування та організація проведення аудиту на ТзОВ

«ЛММ СЕРВІС»………………………………………………………..27

Висновки…………………………………………………………………………..32

Список використаної літератури………………………………………………..33

Додатки…………………………………………………………………………....34

ВСТУП

Актуальність теми. Першочерговою проблемою, яка постає перед будівельною галуззю на даному етапі, є питання створення сприятливого інвестиційного клімату в Україні, реальних фінансово-кредитних механізмів для стимулювання промислового та житлового будівництва з метою підвищення конкурентноздатності галузі, через те, що ринкові умови господарювання вимагають формування нових засад взаємовідносин учасників інвестиційного процесу у капітальному будівництві.

Будівельна галузь є однією з найважливіших галузей народного господарства, від якої залежить ефективність функціонування всієї системи господарювання в країні.

Завдання дослідження:

розглянути теоретичні аспекти будівельних підприємств;

розглянути практичні аспекти будівельних підприємств на прикладі підприємства ТЗоВ «ЛММ СЕРВІС»

виявити і проаналізувати проблеми та недоліки діяльності підприємства,

розробити рекомендації та пропозиції підприємства та оцінити їх ефективність.

Об’єкт дослідження: особливості організації обліку та аудит на прикладі підприємства «ЛММ СЕРВІС»

Методи дослідження: аналіз і синтез, економіко-логічні методи, системний пiдхiд, табличний, графічний, абстрактний і деталізація, балансовий, порівняння, формалiзацiя.

Інформаційна база дослідження: матеріали Державного комітету статистики України, Інтернет-ресурси, дослідження вітчизняних та іноземних економістів, статті, журнали, фінансова звітність підприємства та ін

Розділ 1 Загальна характеристика на ТзОв «ллм сервіс»

Будівельна діяльність (будівництво) з давніх-давен означає створення матеріальних благ і комфортного середовища для людини. Спочатку будівель для проживання, задоволення культових і релігійних потреб, згодом різноманітних виробничих потужностей. З такої причини, народна мудрість гласить: «Бог створив землю, все інше на ній – будівельники».

Будівельна галузь є однією з найважливіших галузей народного господарства, від якої залежить ефективність функціонування всієї системи господарювання в країні.

Товариство, для здійснення своїх цілей укладає трудові угоди з особами, які працевлаштовуються на роботу в Товариство. Особи, які перебувають у трудових відносинах з Товариством, мають права та несуть обов'язки у відповідності з колективним договором та чинним законодавством України. Працівники керуються у своїй діяльності колективним договором, правилами внутрішнього трудового розпорядку, наказами і розпорядженнями

Облік будь-якої ділянки діяльності підприємства засновується на нормативно-правовій базі, інструктивних документах та методичних рекомендаціях.

Правила ведення бухгалтерського обліку регламентується Законом України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 року №996-XIV, де зазначено правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні та поширюється на всіх юридичних осіб, незалежно від організаційно-правової форми, які зобов’язанні вести бухгалтерський облік та подавати фінансову звітність згідно з чинним законодавством.

Відносини між засновниками товариства регулюються Установчим договором. Цим договором визначається також правовий статус юридичної особи, розмір, склад та порядок внесення вкладів, форму їх участі у справах товариства.

Колективним договором узгоджуються інтереси власників товариства і трудового колективу. Він регулює виробничі, трудові, економічні відносини трудового колективу з адміністрацією товариства, питання охорони праці, соціального розвитку.

Учасниками Товариства є фізичні особи – громадяни України.

Фірма засновано двома учасниками ,частки яких, в статутному капіталі рівні між собою. Човганюк В.Д володіє 50% активів підриємтсва . Шеремета П.В також володіє 50% активів підриємтсва .

Статутний капітал Товариства може бути збільшений за рішенням Зборів Учасників у відповідності з вимогами актів чинного законодавства України.

Збільшення статутного капіталу може бути здійснене лише після внесення повністю всіма учасниками товариства своїх вкладів. Зменшення статутного капіталу при наявності заперечень кредиторів товариства не допускається.

Рішення про зміну розміру статутного капіталу набирає чинності після державної реєстрації цих змін у встановленому актами чинного законодавства України порядку. Рішення товариства про зменшення його статутного капіталу набирає чинності не раніш як через три місяці після державної реєстрації і публікації про це у встановленому актами чинного законодавства України порядку.

«ЛММ СЕРВІС» заснована 1991 році. Діяльність компанії починалась з надання різноманітних послуг пов’язаних з будівництвом. З часом це переросло в надання послуг по будівництву приватних будинків. Пізніше надавалися послуги крупним будівельним компаніям міста Івано-Франківська. І уже за останні 10 років фірма зайнялась будівництвом багатоповерхових , житлових будинків. Це є на даний момент основний вид діяльності. Також фірма займається доповнюючими видами діяльності серед них виготовлення і реалізація віком з сучасних профілів , виготовлення дверей (вхідних , міжкімнатних)

ТзОВ «ЛЛМ СЕРВІС» будує і реалізує багато поверхові будинки з приміщеннями громадського призначення. Усі будинки розміщенні в тихій екологічній чистій зоні. На території комплексу передбаченні гаражі , стоянки для машин , дитячі майданчики, відпочинково- розважальний центр, спортивні майданчики, магазини, аптека. А також ТзОВ «ЛЛМ СЕРВІС» виготовляє і реалізує товарний бетон, євро брус, вагонка, дощата підлога, кладочка сітка, відливи, підвіконники жалюзі.

На загальних зборах засновників було вирішено обрати форму власності ТзОВ ,оскільки вона , на їх погляд найбільш вдала для діяльності якою вони планують займатися.

Оскільки підприємство має таку форму власності як ТзОВ, то товариство відповідає за своїми зобов’язаннями майном, яке йому належить.

Товариство не несе відповідальності по зобов’язаннях держави, як і держава не несе відповідальності по зобов’язаннях товариства.

Товариство не несе відповідальності за зобов’язаннями учасників. Угоди, укладені Учасниками до моменту реєстрації товариства і надалі не схвалені товариством, тягнуть за собою правові наслідки лише для учасників.

Учасники Товариства не відповідають за зобов’язаннями товариства і несуть ризик збитків, пов’язаних з його діяльністю, у межах вартості своїх вкладів. Учасники товариства, які не повністю внесли вклади, несуть солідарну відповідальність за його зобов’язаннями у межах вартості невнесеної частини вкладу кожного з учасників.

Товариство є юридичною особою від дня державної реєстрації та діє на принципах господарського розрахунку і валютної самоокупності, може від свого імені набувати майнові та особисті немайнові права, вступати в зобов’язання, виступати у суді, господарському суді, третейському суді.

Товариство здійснює свою діяльність у відповідності до вимог актів чинного законодавства України та статуту.

Правила ведення бухгалтерського обліку регламентується Законом України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 року №996-XIV, де зазначено правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні та поширюється на всіх юридичних осіб, незалежно від організаційно-правової форми, які зобов’язанні вести бухгалтерський облік та подавати фінансову звітність згідно з чинним законодавством.

Будівельна діяльність як господарської діяльності проводиться не спонтанно і навмання, а за наявності певних умов. Відповідно до Закону України від 16.11.1992 р. «Про основи містобудування» будівництва як складна комплексна діяльність, що спрямована на будівництво виробничого, соціально-побутового, культурного і духовного призначення, може відбуватися за наявності визначених законодавством умов.

Насамперед слід зазначити, що до початку будівництва згідно із ст. 24 Закону України від 20.04.2000 р. «Про планування і забудови територій» суб’єкт господарювання повинен знати, що містобудівну документацію отримати дозвіл на будівництво конкретного об’єкта можна отримати в органах місцевого самоврядування.

Виробнича структура будівельної організації являє собою схему виробничої організації, що включає її членування на ділянці різного рівня та інші виробничі підрозділи, якщо є необхідність. Зазвичай будівельна організація має 5 рівнів управління. Це рівень майстра, виконроба, начальника дільниці, начальника будуправління і керівника тресту/фірми, об'єднання /. На кожному рівні існує норма керованості, тобто норма підпорядкування керівнику визначеного рівня певного числа працівників. Для майстра це 10-35 чоловік, для прораба - 2 - 3 майстри, для начальника ділянки/старшого виконроба/- 2 - 3 виконроба, начальнику будуправління - 4 - 5 ділянок, керівникові тресту - 5 - 7 будуправлінні. Мінімальний склад бригади на загальнобудівельних роботах - 10 чоловік, а максимальний - 35 чоловік.

На спецроботи мінімальний склад бригади - 6 чоловік, а максимальний - 20 чоловік. Таким чином, знаючи норми керованості можна визначити виробничу структуру будорганізація.

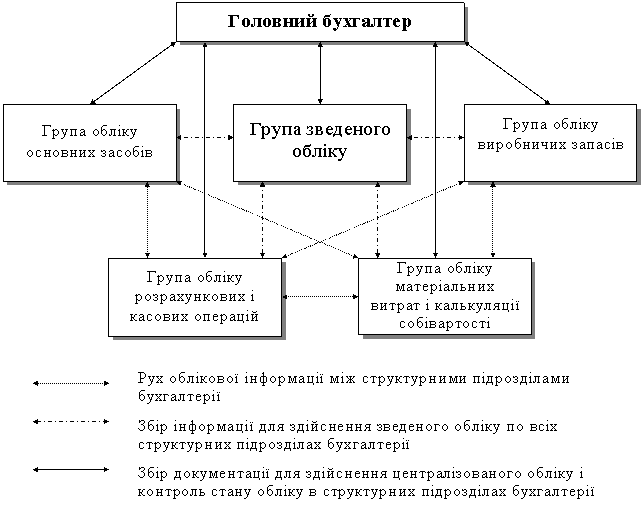

Структура бухгалтерії підприємства складається з наступних відділів та облікових груп:

- група обліку основних засобів;

- група обліку виробничих запасів;

- група обліку розрахункових і касових операцій;

- група обліку матеріальних витрат і калькуляції собівартості;

- група зведеного обліку.

Організаційна структура бухгалтерії

Групою обліку основних засобів ведеться облік основних засобів та нематеріальних активів підприємства. До обов'язків обліковців цієї групи входить: синтетичний та аналітичний облік власних та отриманих на умовах фінансового лізингу об'єктів основних засобів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів; облік нематеріальних активів; нарахування та облік зносу (амортизації) основних засобів та нематеріальних активів; контроль за станом незавершеного будівництва; аналіз ефективності використання основних фондів підприємства.

Групою обліку виробничих запасів ведеться синтетичний та аналітичний облік запасів сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, запасних частин, тари, будівельних матеріалів, інших матеріалів, призначених для споживання в ході нормального операційного циклу. Крім того, до обов'язків цієї облікової групи входить синтетичний та аналітичний облік готової запасів готової продукції на складі та контроль за витрачанням матеріалів.

Група обліку розрахункових і касових операцій призначена для ведення обліку заробітної плати та її розподілення, безпосереднє здійснення обліку розрахунків з покупцями і постачальниками та обліку касових операцій підприємства. Крім того, цією обліковою групою здійснюється аналітичний та синтетичний облік дебіторської й кредиторської заборгованості та розраховується резерв сумнівних боргів.

Група обліку матеріальних витрат і калькуляції собівартості здійснює обробку та групування інформації щодо витрат підприємства відповідно до економічних елементів та калькуляційних статей та здійснює калькуляцію собівартості продукції. Цим обліковим підрозділом також здійснюється структурний аналіз собівартості продукції та контролюються відхилення від запланованих нормативів.

Група зведеного обліку здійснює зведення усієї облікової інформації щодо діяльності підприємства, визначає фінансових результатів та складає статистичну та фінансову звітність. Ця група також здійснює загальний аналіз ефективності господарської діяльності підприємства та контролює виконання виробничих планів та нормативів.

Бухгалтерія очолюється головним бухгалтером, який відповідає за стан та ведення бухгалтерського обліку на підприємстві. До обов'язків головного бухгалтеру підприємства "Клімат Індустрії", відповідно до закону України "Про бухгалтерський облік та фінансову звітність в Україні", входить:

- забезпечення дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

- контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

- участь в оформленні матеріалів, пов'язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства;

- забезпечення перевірки стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства.

З головним бухгалтером також повинен узгоджуватися прийом (призначення), переклад і звільнення матеріально відповідальних працівників.

Загальні відомості щодо обліку на підприємстві за грудень 2000 року відображені в облікових регістрах (журнал господарських операцій, шахова відомість, оборотна відомість), що наводяться нижче за текстом цієї роботи.

Журнал господарських операцій містить інформацію про здійснені протягом звітного періоду господарські операції, зміст яких заносяться до журналу у хронологічному порядку за відповідним порядковим номером. Щодо кожної господарської операції у журналі вказується її сума та відповідна кореспонденція рахунків. Підсумок з журналу господарських операцій повинний дорівнювати сумі дебетовому та кредитовому обороту з оборотної відомості.

Облікову політику підприємство визначає самостійно в особі його керівника та головного бухгалтера відповідним наказом чи розпорядженням з обов'язковим розкриттям в окремих розділах методичних принципів побудови бухгалтерського обліку, техніки його ведення та складання фінансової і статистичної звітності, організації роботи бухгалтерської служби. Чинне законодавство надає широкі права стосовно формування облікової політики.

Підприємство самостійно визначає параметри та напрями облікової політики; обирає форму бухгалтерського обліку як певну систему регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з дотриманням єдиних методологічних засад та з урахуванням особливостей господарської діяльності й наявної технології обробки облікових даних; розробляє систему і форми управлінського обліку, звітності й контролю господарських операцій, визначає права працівників на підписання бухгалтерських документів; затверджує правила документообороту і технологію обробки облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку; може виділяти на окремий баланс філії, представництва, відділення та інші відокремлені підрозділи, які зобов'язані вести бухгалтерський облік, з наступним включенням їх показників до фінансової звітності підприємства.