3. Этапы процесса оценки преимуществ и недостатков

Методика, предложенная Г. Стивенсоном включает пять этапов процесса оценки преимуществ и недостатков:

Этап 1. Определяется, какие характеристики (атрибуты) организации должны быть оценены.

Список может быть весьма значительным, но он ограничивается, во-первых, определенными для стратегического анализа задачами исследования внутреннего организационного окружения и, во-вторых, финансовыми возможностями для проведения сложного и дорогостоящего исследования.

Этап 2. Уясняется, с какими организационными единицами имеем дело.

Чаще всего рассматриваются три организационных уровня: отделы (цеха), участки и отдельные служащие.

Этап 3. Уточняется, какие типы измерений могут производиться.

Используются три типа измерений:

* наличия атрибута;

* действенности (результативности) атрибута;

* эффективности атрибута.

Этап 4. Определяется, какие критерии используются для оценки сильных или слабых сторон компании.

Например:

* исторический опыт;

* прямая конкуренция;

* конкуренция внутри организации;

* мнение консультантов;

* мнение директоров;

* нормативные оценки, основанные на литературе по стратегии;

* специфические задачи, такие как смета.

Этап 5. Уточняется, каким образом организация может получить информацию для того, чтобы сделать такую оценку.

Возможно использование широкого спектра источников, однако основными являются следующие:

* контакты с покупателями;

* личное наблюдение;

* опыт;

* системы контроля;

* совещание;

* официальные экономические показатели;

*служащие;

* высшее руководство;

* собрание совета;

* консультанты;

* журналы и книги.

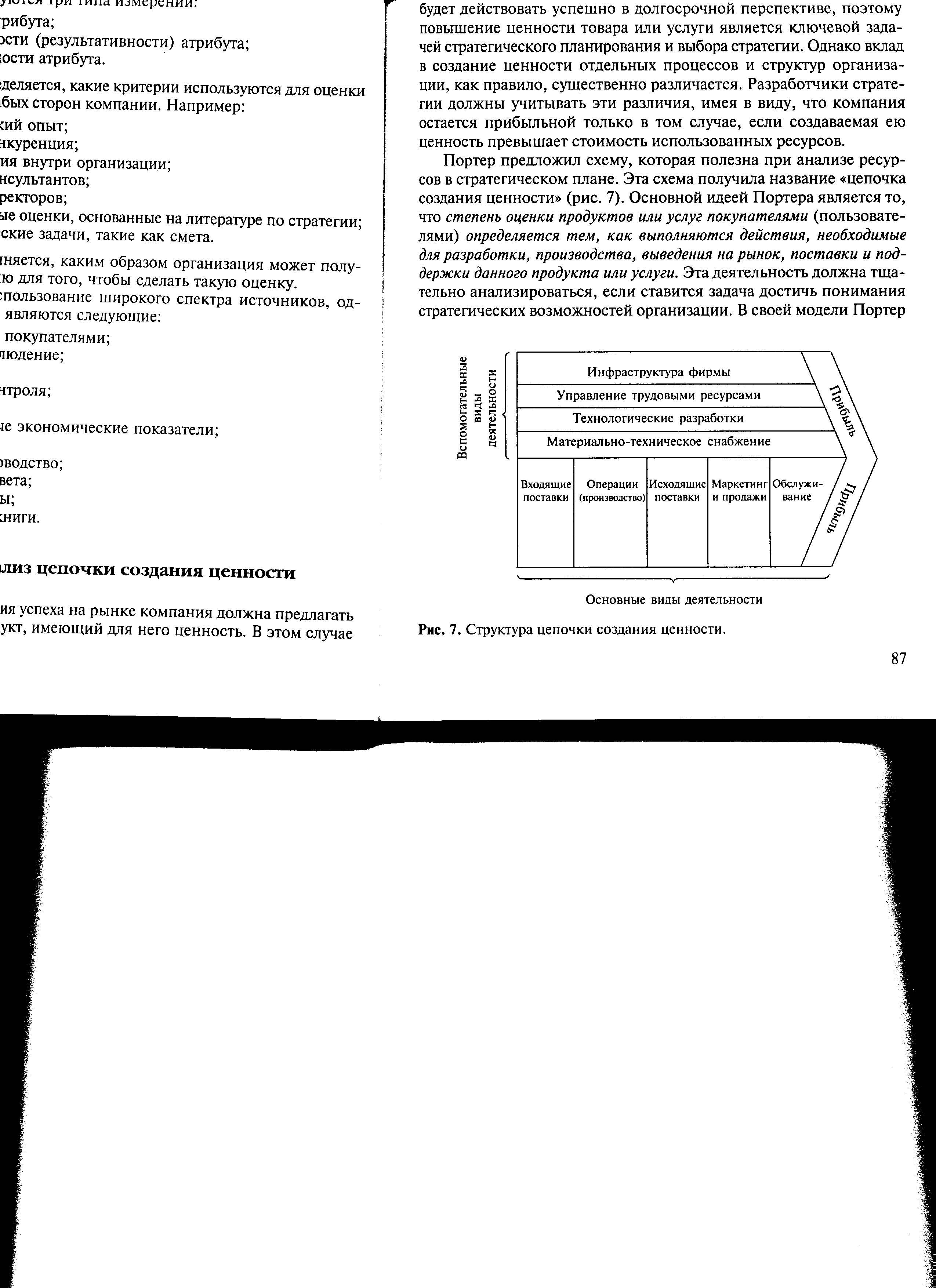

4. Анализ цепочки создания ценности

Для обеспечения успеха на рынке компания должна предлагать потребителю продукт, имеющий для него ценность. Под ценностью понимается совокупность получаемых потребителем выгод и понесенных им расходов. Чем в большей степени потребитель считает цену приемлемой, тем вероятнее, что компания будет действовать успешно в долгосрочной перспективе. Вклад в создание ценности отдельных процессов и структур организации, как правило, существенно различается.

Разработчики стратегии должны учитывать эти различия, имея в виду, что компания остается прибыльной только в том случае, если создаваемая ею ценность превышает стоимость использованных ресурсов.

Портер предложил схему анализа ресурсов в стратегическом плане. Так называемую «цепочку создания ценности»:

Идея Портера состоит в том, что степень оценки продуктов или услуг покупателями (пользователями) определяется тем, как выполняются действия, необходимые для разработки, производства, выведения на рынок, поставки и поддержки данного продукта или услуги

В своей модели Портер разграничивает основную и вспомогательную деятельность компании.

Основная деятельность группируется им в следующие пять областей.

Входящие поставки. Приобретение, хранение и распределение исходных ресурсов для производства продукции или услуг.

Операции (производство). Обработка, сборка, контроль качества и т.п., и их основная функция заключается в том, чтобы превратить исходные ресурсы в конечный продукт или услугу.

Исходящие поставки. То есть с распределение продукта между покупателями (включает хранение, погрузку, разгрузку и управление складскими запасами).

Маркетинг и продажи. Ознакомление потребителей с продуктом или услугой, а также решения в области ценообразования товара, его продвижения на рынке, дилерской поддержки и др.

Обслуживание. Направлено на повышение или сохранение ценности продукта или услуги и включает предпродажную подготовку, обслуживание в торговых точках, послепродажное обслуживание, ремонт и т.п.

Вспомогательная деятельность включает:

Материально-техническое снабжение — это мероприятия по приобретению ресурсов (компонентов производственного процесса).

Технические разработки — деятельность, связанная с созданием стоимости: обеспечение технологического процесса, разработка изделия, управление потоками сырья и материалов.

Управление трудовыми ресурсами — действия, которые включают набор, подготовку, развитие и стимулирование кадров.

Инфраструктура фирмы — обслуживание производства, обеспечение нормального хода производственного процесса (строения, коммуникации, оборудование, продуктопроводы и т.п.).