2.2 Противодействие использованию кредитных организаций в целях легализации доходов, полученных преступным путем

Противодействие использованию кредитных организаций в целях легализации доходов, полученных преступным путем, обеспечивается при помощи разработки и соблюдения правил внутреннего контроля в соответствии с требованиями Федерального закона от 07.08.2001 № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма", утверждённых Банком России требований к правилам внутреннего контроля кредитных организаций с целью ПОД/ФТ2 и других нормативных документов.

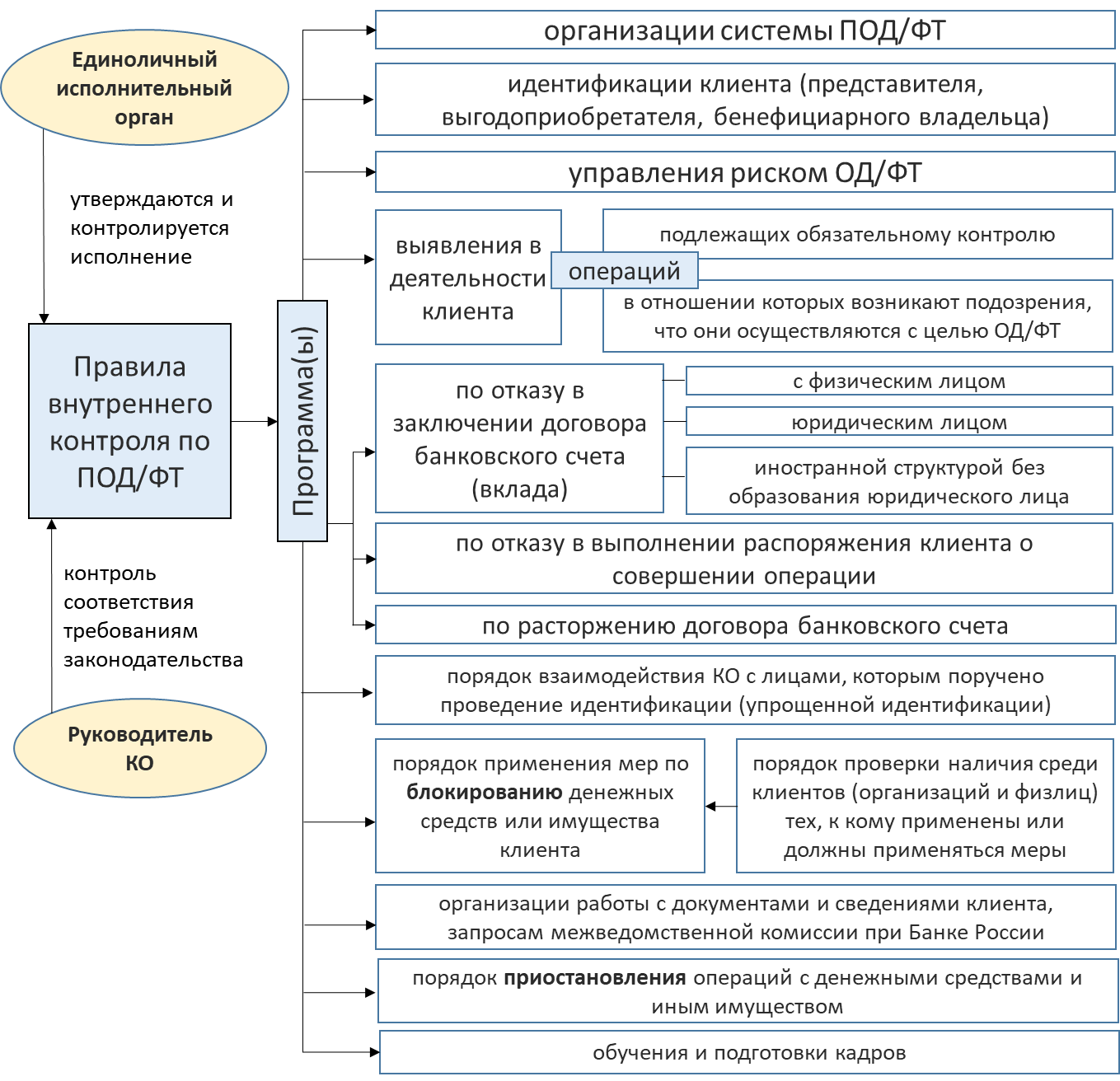

Согласно установленным требованиям, каждая кредитная организация обязана разрабатывать отдельный комплексный документ (или совокупность документов) – «Правила внутреннего контроля кредитной организации в целях ПОД/ФТ» (далее – ПВК в целях ПОД/ФТ), утверждаемый единоличным исполнительным органом кредитной организации и включающий в себя обязательные элементы, представленные на рис. 4.

Руководитель кредитной организации несет ответственность за соответствие данного документа (совокупности документов) требованиям законодательства. Деятельность отделов и работников кредитной организации по выполнению процедур ПВК в целях ПОД/ФТ в зависимости от оргструктуры контролируется руководителем кредитной организации или единоличным исполнительным органом или его заместителем.

Реализация ПВК в целях ПОД/ФТ обеспечивается созданием самостоятельного подразделения по ПОД/ФТ, которое возглавляет специальное должностное лицо (ответственный сотрудник), соответствующее требованиям к деловой репутации3, требованиям Банка России4 и подчиняющееся непосредственно руководителю кредитной организации. При назначении или освобождении ответственного сотрудника или его заместителя информация об этом сообщается в Банк России. Руководитель кредитной организации может также назначить уполномоченных сотрудников в сфере ПОД/ФТ, которые полностью или частично наделены правами и обязанностями ответственного сотрудника.

Рис. 4. Структура обязательных элементов документов(а) внутреннего контроля кредитной организации в целях ПОД/ФТ5

Системные свойства организации внутреннего контроля в целях ПОД/ФТ определяются программой организации системы ПОД/ФТ, которая помимо описания общей структуры, её элементов, иерархии целей и задач, должностной подчиненности работников и многочисленных регламентов взаимодействия подразделений (работников) кредитной организации и перечня необходимой отчетности включает в себя перечень специальных электронных технологий и программного обеспечения, используемых кредитной организацией исключительно для осуществления внутреннего контроля в целях ПОД/ФТ. Так же в программе организации системы ПОД/ФТ определяются функции, права и обязанности отечественного сотрудника, порядок взаимодействия с клиентами, порядок документального фиксирования информации и порядок участия в реализации ПВК в целях ПОД/ФТ обособленных и внутренних структурных подразделений кредитной организации (в том числе, подразделений кредитной организации, участвующих в осуществлении банковских операций и других сделок, службы безопасности, службы внутреннего аудита и др.).

Первым шагом работы кредитной организации с клиентом является идентификация клиента (представителя клиента, выгодоприобретателя, бенефициарного владельца), программа которой разрабатывается кредитной организацией самостоятельно в соответствии с требованиями законодательства6. В программе детально прописывается процедура идентификации клиентов и бенефициарных владельцев, регламент взаимодействия с клиентом и перечень документов, запрашиваемых кредитной организацией для идентификации; определяются правила доступа работников кредитной организации к информации о клиентах и приводится порядок оценки степени риска совершения клиентом операций в целях ОД/ФТ, основания оценки такого риска.

Ключевым элементом внутреннего контроля кредитной организации с целью ОД/ФТ является управление риском ОД/ФТ, которое включает в себя следующие направления:

1) оценка риска;

2) минимизация риска путем предусмотренных законодательством и клиентским договором мер, к которым, в частности, относятся:

- запрашивание дополнительных документов у клиента, последующий их анализ и сопоставление с информационной базой данных кредитной организации;

- отказ от заключения договора банковского счета (вклада);

- отказ в выполнении распоряжения клиента о совершении операции;

- расторжение договора банковского счета (вклада).

Регламент и критерии оценки риска ОД/ФТ оформляются кредитной организацией в виде отдельного документа (раздела) – «Программы управления риском ОД/ФТ». Программа управления риском ОД/ФТ должна создаваться с учётом результатов публикуемой в сети Интернет национальной оценки рисков совершения операций (сделок) в целях ОД/ФТ.

Для оценки уровня риска и определения необходимости применения специальных мер реагирования на риск кредитные организации должны руководствуется тремя категориями (факторами, параметрами) риска клиентов (см. рис. 5).

Для оценки уровня «риска клиента» кредитной организацией должна разрабатываться специальная шкала, состоящая минимум из двух уровней. Перечень факторов риска может быть расширен кредитной организацией самостоятельно в зависимости от специфики деятельности. Информационной базой оценки уровня риска служат документы и иные сведения о клиенте, которые находится в наличии у кредитной организации. Риск использования услуг кредитной организации в целях ОД/ФТ должен оцениваться кредитной организацией как до начала, так и в ходе предоставления клиентам соответствующих услуг.

В «Программе управления риском ОД/ФТ» кредитная организация должна отражать порядок осуществления мероприятий по мониторингу, анализу и контролю за риском клиента и риском использования услуг кредитной организации в целях ОД/ФТ. Должна быть определена периодичность указанных мероприятий. Фиксация результатов указанных мероприятий должна проводиться не реже, чем один раз в шесть месяцев. В ходе идентификации и измерения рисков кредитной организации следует учитывать особенности используемых и планируемых к использованию технологий предоставления услуг клиентам.

Программа выявления в деятельности клиентов операций, подлежащих обязательному контролю, и операций, в отношении которых возникают подозрения, что они осуществляются в целях ОД/ФТ, содержит процедуры в отношении установленных законодательством операций, подлежащих обязательному контролю, а также операций, в отношении которых у кредитной организации возникают подозрения, что они осуществляются в целях легализации ОД/ФТ. Для выявления необычного характера сделки (классифицировании операции в качестве сомнительной) кредитными организациями используется перечень признаков, указанных в нормативных документах Банка России7, который кредитная организация может дополнять по своему усмотрению в целях минимизации риска вовлечения кредитной организации в ОД/ФТ.

Рис. 5. Факторы, влияющие на оценку уровня риска клиентов в системе ПОД/ФТ кредитной организации8

*размещены на сайтах международных организаций в сети «Интернет» (могут дополняться кредитными организациями на основании собственных оценок)

Предложенный Банком России классификатор признаков, указывающих на необычный характер сделки, содержит несколько групп признаков (см. рис. 6).

Также при формировании перечня подозрительных кредитные организации могут руководствоваться методическими документами Банка России9 и профессиональных объединений10.

Рис. 6. Классификация признаков, указывающих на необычный характер сделки11

Заметим, что используемые Банком России оценочные категории, характеризующие клиентов («излишняя озабоченность клиента», «необоснованная поспешность» и др.), категории, используемые при описании признаков, указывающих на необычный характер сделки («систематичность», «значительность», «неоправданные задержки», «небольшой период» и др.), а также суммы операций в пределах порогов, установленных Банком России, определяются кредитной организацией в каждой конкретной ситуации самостоятельно исходя из масштаба и основных направлений ее деятельности, характера, масштаба и основных направлений деятельности ее клиентов, уровня рисков, связанных с клиентами и их операциями. Таким образом, каждая кредитная организация квалифицирует клиентские операции по-разному, исходя из собственных ПВК в целях ПОД/ФТ. В соответствии с внутренними документами кредитной организации, относящимися к ПОД/ФТ, настраивается автоматизированное программное обеспечение, помогающее работникам в режиме реального времени выявлять операции с признаками, указывающими на необычный характер сделки.

Избыточность признаков, по которым кредитная организация отфильтровывает сделки с необычным характером, излишний формализм применении рекомендаций и неправильная трактовка нормативных требований приводят к отказам в осуществлении операций добросовестных клиентов. Блокировки счетов законопослушных клиентов являются источником возникновения жалоб на кредитную организацию, и, в конечном счете, приводят к снижению лояльности клиентов, наносят репутационный ущерб кредитной организации, а также увеличивают операционную нагрузку подразделений, работающих с документами клиентов и межведомственной комиссией при Банке России.

Недостаточный перечень признаков, используемых для определения подозрительных операций, в свою очередь, повышает риск вовлечения кредитной организации в ОД/ФТ и может приводить к нарушениям требований регулятора, а значит, грозит привлечением к административной ответственности и повышенным вниманием Банка России к деятельности кредитной организации.

Регламенты кредитной организации включают в себя распределение обязанностей по выявлению подозрительных операций между подразделениями и работниками и содержит порядок действий, выполняемый имеющими соответствующие должностные обязанности работниками в случае обнаружения признаков, указывающих на необычный характер сделки: до начала их совершения, в процессе их совершения, при отказе в их совершении. Помимо этого, разрабатывается порядок запроса у клиента документов и дополнительной информации по указанным операциям и регламент углубленной проверки документов и информации о клиенте и его деятельности (в том числе, порядок проведения анализа экономического смысла операций, их соответствия деятельности организации); порядок документального фиксирования решения ответственного сотрудника и информирования руководителя кредитной организации о выявлении операции, подлежащей обязательному контролю, или подозрительной операции.

В целом, упрощённо обобщённую модель бизнес-процесса взаимодействия кредитной организации с клиентами в рамках деятельности по ПОД/ФТ можно представить следующим образом (см. рис. 7).

Рис. 7. Бизнес-процесс взаимодействия кредитной организации с клиентом в рамках деятельности по ПОД/ФТ

Источник: составлено автором

При обращении клиента в кредитную организацию работниками выполняются процедуры «программы организации в кредитной организации работы по отказу от заключения договора банковского счета (вклада)».

На основании п. 5.2 статьи 7 Закона № 115-ФЗ кредитная организация может принимать во внимание следующие факторы (по отдельности или в совокупности), влияющие на принятие решения в отказе заключения договора банковского счета (вклада):

- размер уставного капитала организации, если он равен или незначительно превышает законодательно установленный минимально размер;

- согласно документам ПВК в целях ПОД/ФТ, присутствуют признаки, указывающие на необычный характер сделки;

- адрес организации совпадает с адресом массовой регистрации;

- отсутствие организации (представительства) по адресу, указанному в ЕГРЮЛ;

- одно и то же физическое лицо является учредителем (участником) юридического лица, его руководителем и (или) осуществляет ведение бухгалтерского учета такого юридического лица;

- в отношении клиента ранее принималось решение об отказе от заключения договора банковского счета (вклада), либо решение о расторжении договора банковского счета (вклада) в соответствии с Законом № 115-ФЗ;

- сведения о клиенте содержатся в «Перечне организаций и физических лиц»;

- в отношении клиента принято решение межведомственного координационного органа, осуществляющего функции по ПФТ, о блокировании денежных средств или иного имущества;

- иные факторы, предусмотренные Положением Банком России № 375-П, а так же самостоятельно определяемые кредитной организацией.

При отказе в заключении договора банковского счета кредитная организация в течение одного дня направляет сведения в Росфинмониторинг (п. 13.1 ст. 7 Закона № 115-ФЗ), откуда они передаются в базу данных Банка России, который в течение одного дня через сеть своих территориальных учреждений сообщает полученную информацию всем поднадзорным кредитным и некредитным организациям.

На практике для клиента, попавшего в указанный список, возможность беспрепятственно пользоваться банковскими услугами становится существенно затруднена. Кредитные организации проверяют своих клиентов на предмет вхождения в этот список. Наличие в этом списке означает, что уровень «риска клиента» по утверждённой в кредитной организации шкале сильно возрастет. Соответственно, деятельность такого клиента попадает под пристальный контроль. В этом случае не исключены запросы подтверждающих документов и сведений практически по каждой проводимой операции. Новым клиентам, находящимся в списке, кредитные организации как правило отказывают в обслуживании, считая таких клиентов «токсичными» Контрагенты, работающие с клиентами из указанного списка, так же подвергаются усиленному наблюдению.

В российской практике в отношении клиентов с повышенным уровнем риска кредитные организации зачастую применяют так называемые заградительные тарифы. Согласно рекомендациям Ассоциации российских банков (п. 6.6.3), «в отношении Клиентов, которым установлен критичный уровень риска, могут применяться следующие меры в соответствии с действующим законодательством Российской Федерации и в порядке, установленном в Банке: установление мер заградительного характера (заградительного тарифа) на операции Клиента, если указанные меры предусмотрены действующими тарифами Банка»12. Фактически заградительный тариф представляет собой повышенную в 5-20 раз комиссию за проведение операций, которые согласно ПВК в целях ПОД/ФТ квалифицируются кредитными организациями как сомнительные (имеющие необычный характер сделки).

Правомерность применения банком заградительной комиссии, взимание которой никак на закреплено в нормативных правовых актах, связанных с ПОД/ФТ, находится в настоящее время под вопросом. Если на момент заключения договора возможность применения заградительных комиссий была включена в тарифы банка, то в этом случае суды, как правило, считают наличие заградительной комиссии правомерной. С другой стороны, Верховный суд Российской Федерации определил, что заградительная комиссия носит штрафной характер13, а значит, согласно ст. 331 ГК РФ, соглашение о неустойке должно заключаться в письменной форме независимо от формы основного обязательства. В этом случае введение банком заградительной комиссии в односторонне порядке (вследствие изменения тарифов) неправомерно. Кроме того, введение заградительного тарифа не относится к официальным мерам борьбы в ОД/ФТ, поэтому суды при вынесении решений руководствуются в том числе и тем, повлияла ли комиссия на проведение сомнительной операции или просто принесла кредитной организации дополнительный доход14.

Отказ в выполнении распоряжения клиента о совершении операции на основании п. 11 ст. 7 Закона № 115-ФЗ кредитная организация может осуществить, опираясь на следующие факторы, которые согласно ПВК в целях ПОД/ФТ дают основания подозревать, что операция совершаются в целях ОД/ФТ:

- клиентом систематически и (или) в значительных объемах совершаются операции, содержащие признаки, указывающие на необычный характер сделки, перечисленные в Положении Банка России № 375-П и включенные кредитной организацией в ПВК по ПОД/ФТ дополнительно;

- неоднократное применение кредитной организацией к клиенту мер, направленных на предотвращение совершения им операций, в отношении которых у кредитной организации возникали подозрения, что они осуществляются в целях ОД/ФТ, при этом клиентом (представителем клиента) не представлялись документы и информация, подтверждающие очевидный экономический смысл и очевидную законную цель проводимых операций, либо на основании представленных документов и информации кредитная организация не могла сделать однозначный вывод об очевидном экономическом смысле и очевидной законной цели проводимых операций;

- действия (бездействие) клиента, препятствующие кредитной организации завершить обновление сведений, полученных в результате идентификации клиента, представителя клиента, выгодоприобретателя и бенефициарного владельца;

- иные факторы, самостоятельно определяемые кредитной организацией.

ПВК в целях ПОД/ФТ должны содержать порядок информирования клиентов о причинах принятия решения об отказе от проведения операции или об отказе от заключения договора банковского счета (вклада). При обращении такого клиента за разъяснениями кредитная организация должна предоставлять информацию о праве клиента представить в любое структурное подразделение кредитной организации документы и (или) сведения об отсутствии оснований для принятия решения об отказе и способах их представления. Для выполнения норм ст. 13.4 и 13.5 Закона 115-ФЗ информация, предоставляемая кредитной организацией клиенту о причинах отказа, должна быть достаточной для обеспечения возможности ее использования при реализации механизма реабилитации клиентов15. Прием соответствующих документов должно вести закрепленное ПВК в целях ПОД/ФТ уполномоченное структурное подразделение или должностное лицо кредитной организации. Срок рассмотрения обращения составляет десять рабочих дней со дня предоставления клиентом документов и сведений.

В случае, если клиент не предоставил требуемый перечень документов и сведений в кредитную организацию (или кредитную организацию не устраивают предоставленные документы), последняя реализует право на отказ в выполнении распоряжения клиента-резидента о совершении операции по переводу денежных средств на основании п. 11 ст. 7 Закона № 115-ФЗ.

Если в течение календарного года было принято два и более подобных решений об отказе, то на основании п.5.2 ст.7 Закона № 115-ФЗ кредитная организация вправе по своей инициативе расторгнуть договор банковского счета (вклада). В этом случае, как и при отказе в заключении договора банковского счета (вклада), кредитная организация обязана передать сведения в Росфинмониторинг в течение дня (п. 13.1 ст. 7 Закона № 115-ФЗ). Порядок возврата денежных средств клиенту, с которым был таким образом расторгнут договор, должен быть определен в ПВК в целях ПОД/ФТ.

Несогласные с решением банка клиенты могут пожаловаться, предоставив документы и сведения в межведомственную комиссию, созданную при Банке России, которая рассматривает заявление в течение двадцати рабочих дней со дня обращения. Если по результатам рассмотрения обращения клиента и направленных комиссии мотивированных обоснований кредитной организации межведомственной комиссией принято решение о реабилитации клиента, то кредитная организация не вправе отказать клиенту в проведении операции. В случае реабилитации клиента кредитная организация должна сообщить об этом в Росфинмониторинг (п. 13.1 ст. 7 Закона № 115-ФЗ).

О масштабах вовлечения кредитных организаций в схемы отмывания доходов, полученных преступным путем, и степени выполнении кредитными организациями требований антиотмывочного законодательства свидетельствует количество кредитных организаций, у которых была отозвана лицензия на осуществление банковских операций по причине систематического нарушения данными организациями требований Закона № 115-ФЗ и принятых в связи с ним нормативных актов Банка России (см. рис. 8).

Как можно заметить из приведенного рисунка, с наделением Банка России функциями мегарегулятора резко возросло общее количество случаев отзыва лицензий у кредитных организаций и, в частности, по причинам нарушения законодательства в сфере ПОД/ФТ. Связано это как с политикой регулятора, нацеленной на расчистку банковского сектора, так и в связи ужесточением требований, предусмотренных российским законодательством, в отношении правил внутреннего контроля.

Количество кредитных организаций, в отношении которых применялись предупредительные и пруденциальные меры за нарушение законодательства в сфере ПОД/ФТ, приведена на рис. 9. Большое количество кредитных организаций, в отношении которых принимались принудительные меры за нарушение законодательства в сфере ПОД/ФТ в 2015-2016 гг. обусловлено, в числе прочих причин, резким возрастанием регулятивной нагрузки на кредитные организации, которые с опозданием адаптировались к изменившимся требованиям.

Рис. 8. Динамика отзывов лицензий на осуществление банковских операций в связи с нарушением антиотмывочного законодательства

* до 2015 года - Нарушение требований, предусмотренных статьями 6 и 7 (за исключением пункта 3 статьи 7) 115-ФЗ

Источник: составлено автором по данным Годовых отчетов Банка России.

Рис. 9. Количество кредитных организаций, в отношении которых применялись предупредительные и принудительные меры за нарушение законодательства в сфере ПОД/ФТ

Источник: составлено автором по данным годовых отчетов Банка России

О повышенном внимании регулятора к сфере ПОД/ФТ свидетельствует тот факт, что в 2016 году вопросы соблюдения законодательства в этой сфере затрагивались в 40% всех завершенных плановых и внеплановых проверок кредитных организаций (и их филиалов); в 2017 году 44% проверок кредитных организаций и их филиалов было посвящено проверке выполнения требований по ПОД/ФТ, закрепленных законодательством.

Согласно национальной оценке рисков легализации (отмывания) доходов, полученных преступным путем16, проводившейся в 2017-2018 гг., риск использования банковского сектора в целях ОД/ФТ является повышенным. Несмотря на то, что банки и кредитные организации – наиболее регулируемые институты в сфере ПОД/ФТ, риски оценены высоко по причине их доминирующей роли в финансовой системе страны, универсального характера и доступности финансовых услуг.

Основные источники угрозы вовлечения кредитных организаций в ОД/ФТ – коррумпированность должностных лиц, угрозы со стороны криминальных элементов, организованных преступных групп. Наиболее уязвимое место банковской системы – наличие финансовых организаций, владельцы и руководство которых заинтересованы в личном обогащении за счет обслуживания потребностей теневой экономики. Впрочем, политика Банка России, начиная с 2013 года, нацелена на ликвидацию подобных кредитных организаций.

Результаты деятельности регуляторов в борьбе с ОД/ФТ отражаются в структуре и динамике сомнительных операций. На рис. 10 представлена структура и динамика операций по выводу денежных средств за рубеж в 2015-2018 гг. путем проведения сомнительных операций, то есть, не имеющих явного экономического смысла и очевидных законных целей. В результате совершенствования нормативной правовой базы и усилий регуляторов в сфере ПОД/ФТ в течение всего рассматриваемого периода наблюдалось устойчивое снижение указанных операций. В 2018 году незаконно выведено 73 млрд. руб., что в 2,74 раза меньше, чем было зафиксировано по итогам 2016 года.

Основными методами вывода денежных средств через «сомнительные операции» являются фиктивные внешнеэкономические сделки. Наиболее популярной схемой в 2018 году стало авансирование импорта товаров (31,5%), посредством чего было переведено за рубеж 23 млрд. руб. Механизм работы данной схемы основан на совершении авансового платежа российской компании зарубежному контрагенту за товар, который по условиям договора может быть поставлен в течение длительного срока (5-10 лет), а за это время российская компания и контрагент могут быть по различным причинам ликвидированы.

Рис. 10. Структура и динамика сомнительных операций в банковском секторе по выводу денежных средств за рубеж в 2015-2018 гг., млрд. руб.

Источник: составлено автором по данным Банка России

Следующая по популярности схема вывода денежных средств за рубеж – переводы по сделкам с услугами (23,3%). Недостатками действующего законодательства обусловлено появление в 2017 году новой схемы незаконного вывода денежных средств за рубеж с использованием исполнительных листов. Созданные с целью отмывания денег фиктивные российская и зарубежная компании договариваются о фиктивном долге российской организации зарубежной. Через третейский суд зарубежная компания получает исполнительный лист, который затем передается судебным приставам. Федеральная служба судебных приставов направляет требования в кредитные организации о переводе «задолженности» на счета зарубежных фирм, а кредитные организации по закону обязаны исполнить данное требование, поскольку права отказа по судебным решениям у кредитных организаций нет.

Широко используются для выводы денежных средств за рубеж юрисдикции с льготным налогообложением. Российские резиденты осуществляют операции перевода средств по внешнеторговым контрактам, согласно которым товары ввозятся из Казахстана или Белоруссии. Однако счета таких фирм находятся в иностранных банках за пределами этих стран. Проверка фиктивности сделок не осуществляется тщательно по причине льготного режима перемещения товаров через границы указанных государств и ненадлежащей работы правоохранительных органов, которые не всегда оперативно реагируют на сообщения Росфинмонитроинга. Помимо этого, товары могут ввозиться по нескольку раз, может происходить завышение их стоимости17.

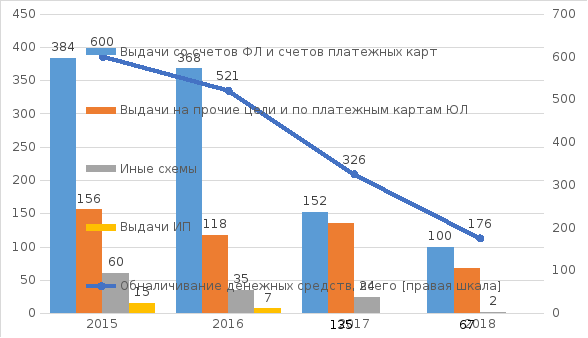

Данные о структуре и динамике сомнительных операций в банковском секторе по обналичиванию денежных средств в 2015-2018 годах приведены на рис. 11.

Операции по обналичиванию денежных средств за прошедший год снизились в полтора раза, достигнув цифры в 176 млрд. руб. Наиболее популярным источником обналичивания по-прежнему остаются трудно контролируемые выдачи со счетов физических лиц и счетов платежных карт (57%). Банковские карты могут оформляться на подставных физических лиц, затем обналичиваются нанятыми людьми за комиссию. Таким способом денежные средства, полученные от кибермошенничества или продажи наркотиков, проходя через ряд номинальных юридических лиц, либо через цепочку электронных средств платежа выводятся на платежные карты для последующего обналичивания.

Выдачи денежных средств по корпоративным картам – второй по популярности способ обналичивания (38%). Несмотря на изданные Банком России методические указания18, достичь существенного сокращения сомнительных операций не получается по нескольким причинам. Как отмечают Н. Д. Эриашвили, А.И. Григорьев, многие сомнительные транзакции сложно отличить от обычных для делового оборота, обналичивание может происходить целенаправленно в обход методических рекомендаций; к тому же, индивидуальных предпринимателей невозможно привлечь по п.1 ст. 15.1. КоАП РФ19.

Рис. 11. Структура и динамика сомнительных операций в банковском секторе по обналичиванию денежных средств в 2015-2018 гг., млрд. руб.

Источник: составлено автором по данным Банка России

В группу высокого риска включено использование виртуальных валют в целях ОД/ФТ20. На данный момент широкого распространения способ не получил ввиду волатильности курса криптовалют и высоких комиссий. Однако потенциально криптовалюты могут широко использоваться для распределения и легализации прибыли от продажи наркотических средств и другой противоправной деятельности.

Ощутимое снижение объема сомнительных операций по обналичиванию денежных средств в банковском секторе обусловило изменение структуры транзитных операций, т.е. тех, что предшествуют выводу средств за рубеж и обналичиванию (см. рис. 12).

Рис. 12. Транзитные операции повышенного риска21

Главным звеном в подобных схемах как правило выступают организации, собирающие денежные средства со многих других компаний («аккумулирующий» транзит) и перечисляющие их далее. Зачастую при этом происходит «ломка НДС», когда в основании зачисления средств указывается, что сумма рассчитана с учетом НДС, а в основании списания – без учета НДС.

Обналичивание денежных средств через торговые и туристические компании происходит путем продажи неинкассированных (неучтенные) наличных денег заказчику, оплачивающему их безналичными переводами на расчетный счет через цепочку компаний-однодневок (транзитные операции). При этом операции оформляются как услуги, для которых не предусмотрена уплата НДС.

Таким образом, ужесточение требований Банка России к организации ПВК в целях ПОД/ФТ для кредитных организаций и активная проверка выполнения указанных требований привели к значительному сокращению сомнительных операций в банковской системе. Кредитные организации стали устанавливать для сомнительных операций высокие заградительные тарифы, что в совокупности с жесткими настройками программных средств фильтрации подозрительных операций сделало использование данных финансовых институтов в целях ОД/ФТ невыгодным. Это приводит к смещению схем по обналичиванию в торговую сферу и служит причиной вовлечения в схемы отмывания некредитных финансовых организаций.