Черкасова Виктория Артуровна

1 лекция Фирма и её цели

Предприятие – самостоятельный хозяйственный субъект, созданное для производства и сбыта продукции, выполнения работ или оказания услуг, с целью удовлетворения потребностей потребителя и получения прибыли.

Фирма- экономически и юридически самостоятельный субъект, имеющий собственное наименование и общеизвестный знак отличия.

Компания – торговое, промышленное, транспортное объединение предпринимателей, акционеров для производственной или торговой деятельности, приносящей прибыль.

Организация – совокупность людей, объединенных для достижения какой-либо цели на основе распределения обязанностей и иерархической структуры.

Вертикальная интеграция – объединение компаний, находящихся на разных стадиях производственного процесса

объединение Apple с компанией, производящей детали для айфона

Горизонтальное интегрирование – объединение компаний, находящихся на одной стадии производственного процесса

Классификации предприятий

По отраслевому признаку

По форме собственности

По размеру

По преобладающему производственному фактору

По принадлежности капиталу и контролю

По степени ответственности

По организационно-правовой форме Товарищество – объединение людей

Кооператив Гос.предприятие Общество – объединение капиталов

Общество закрытое и открытое, с дополнительной ответственностью и с ограниченной ответственностью

По времени работы в течение года

По типу производства

По степени специализации

По степени охвата кол-ва стадий

По назначению готовой продукции

По степени механизации и автоматизаций

Добывающие и обрабатывающие

Крупные, средние и малые предприятия

Крупные – свыше 500

Средние от 100 до 500

Мелкие от 20 до 100

Мельчайшие до 20

В промышленности

На малых предприятиях производят 50% ВВП в европе

На малых предприятиях производят 15% ВВП в России

У нас доля малых предприятиях падает . 10 процентов занято на них

25 % ВВП занято 60% раньше у нас

Из 10 нововведений 9 осуществляются на малых предприятиях

На малых предприятиях 17 раз окупается каждый доллар нововведениями

В японии 49,4% - мельчайшие предприятия

28% малые

В США 26% мельчайших 28% малых

В Великобритании 26 мельчайших 22 малых

В Италии 70% малых и мельчайших

Крупный бизнес ориентирован на масштабное производство, однородный спрос, выпуск больших партий товаров, стандартная продукция.

Средний бизнес – зависит от внутренней экономической конъюнктуры, вынужден вести конкурентную борьбу с крупным отечественным и иностранным капиталом.

Малый бизнес ориентирован на удовлетворение специфических потребностей, работает на местных рынках, ориентирован на выпуск небольших партий.

Преимущества малых предприятий

меньше размер капитала, необходимый для открытия малого бизнеса

больше независимость владельца

способность адаптироваться к изменениям

создание рабочих мест

налоговые льготы

ускоренный способ начисления амортизации

Недостатки малых предприятий

Проблема финансирования – нет залога

Недостаточная ресурсная база – дорогие ресурсы, электричество, помещения

Аренда

Плохое управление – недостаточная квалификация кадров

Слабая законодательная база – законы в нашей стране не поддерживают функционирование малых мероприятий

Преступность

Франчайзинг – самый распространений способ образования малого мероприятия

Когда капитал вкладывается во франшизу – лицензию, покупка которой дает возможность опыт работы и торговую марку уже известной компании., а малая за ведение бизнеса.

Три вида малых предприятий

коммунанты – специализируются на изготовлении отдельных узлов и деталей, тесно сотрудничают с крупными фирмами и находятся от них в зависимости.

Патиенты – специализируются на выпуске конечной продукции, ориентируются на локальные рынки с ограниченным спросом, вполне могут конкурировать с крупными благодаря качеству. Изготовление одежды, косметики, обуви.

3) Эксплеренты – рисковые инновационными фирмы, занимающиеся конструкторскими и научными разработками.

Внешняя среда - условия, на которые компания повлиять не может, она только их учитывает

Среда

деловая конъюнктура – формируется фазами экономического цикла

Политическая обстановка – дает представления о привлекательности того или иного региона для создания бизнеса

Социально-культурная среда

Технологическая среда

Географическая среда отражает территориальное размещение ресурсов

Институционально-организационная техническая среда, инфраструктура бизнеса

Этика – влияет на выбор товаров на рынке

Демократическая среда

Внутренняя среда компании

Маркетинг

Финансы реальные условия функционирования компании

Персонал – классификация кадров

Организационная структура – корпоративная культура

Цели фирмы

Процессы создания

Бизнес-идея

Рыночная ниша

Стратегическая цель – миссия фирмы, стратегическая цель, дерево целей

Миссия компании – её предназначение, основная цель её существования. Миссия включает в себя основную цель фирмы, основную деятельность, план завоевания сегментов рынка и методы, способствующие продвижению товаров на рынок, источники финансирования и способы их использования.

Микрософт – компьютер в каждом доме, на каждом столе

Обеспечить новые возможности в любом месте на любом столе

Цели – монетарные и немонетарные

Монетарные цени – уменьшение затрат, увеличение прибыли, ликвидности, активов.

Немонетарные цели – увеличение качества, развитие персонала. Имидж компании, защита окр. Среды.

Максимизация стоимости компании.

Альтернативные цели (модели) поведения компании

Модель максимизации продаж 50% английских компаний. Часто используемая альтернативная модель – ООО «Международная зерновая компания» продает зерно на экспорт, постоянно увеличиваются продажи за счёт заключения новых договоров и привлечения клиентов

IKEA

Преимущества:

А) изменение в продажах влечет за собой изменение в технологии производства, в методах продажи, что необязательно приведет к увеличению прибыли

Б) Отсутствие продаж приведет к ухудшению репутации компании на рынке, что сделает её более уязвимой для атаки со стороны конкурентов

В) зарплата управляющих более чувствительна к объему продаж, чем к прибыли

Г) максимизация продаж ведет к увеличению рыночной доли

Японские компании и китайские продают товары по демпинговым ценам

Надо привести пример из реальной жизни для каждой модели ДЗ

Модель максимизации роста

О темпах роста компании можно судить по финансовым отчетам. Даже если компания находится в точке максимизации прибыли, всё равно рост является её целью. – ОАО «Московская городская телефонная сеть»- ежегодное увеличение прибыли по финансовым отчетам

3) Модель управленческого поведения – рассчитана на расхождения интересов между собственниками и управляющими

А) Модель управленческой выгоды. Владельцы компании заинтересованы в росте её прибыли, управляющие компании заинтересованы в увеличении своей личной выгоды. В тех фирмах, в которых управляют владельцы, норма прибыли будет выше, чем в тех, где управляющие – наемные рабочие. Зарплата является только частью доходов управляющего персонала, остальную часть составляет часть размера прибыли. (премии). Таким образом, менеджеры становятся заинтересованы в увеличении прибыли. Акционы на выкуп акций – ОАО «Комстар-Объединенные телесистемы» - топ-менеджмент является акционерами компании, поэтому они заинтересованы в росте чистой прибыли

Б) Модель управленческой благоразумности – преследуя собственные интересы, помимо зарплаты управляющие получают дополнительные выгоды в виде нематериального награждения – ЗАО «Делойт и Туш» - поощрение сотрудников выражено только в нематериальной форме

Например медицинское обслуживание, абонементы в фитнесс, соц.пакет

В) агенсткая модель – акционеры компании делегируют полномочия по управлению компанией менеджерам (агентам, управляющим) – ОАО «Волжский подшипниковый завод» - управлением занимается управляющая компания, находящаяся в Москве (сам завод в Волжском)

То есть менеджеры должны действовать в интересах акционеров.

Модель максимизации добавленной стоимости. Учет интересов и собственников, и управляющих. Научно-технический прогресс – ООО «Полипластик» - завод, делающий трубы. Всё направлено на разработку новых технологий, менее затратных, за счёт чего у них увеличивается добавленная стоимость.

2 лекция

Ресурсное обеспечение компании, основные средства фирмы.

Перед руководством стоит 2 задачи – где взять средства, куда их потратить.

Активы компании: - вся собственность

Обортные

Внеоборотные

Основные средства:

Материальные

Нематериальные

Земля

Естественные ресурсы

Основной капитал – часть активов, которые используются в производственном процессе в течение более одного года, и по частям переносит свою стоимость на готовую продукцию. Здания, сооружения, тоннели мосты шахты, передаточные устройства, внутрихозяйственные дороги, машины и оборудование, транспортные средства, инструменты и приборы, рабочий скот, многолетние насаждения, прочее, производственный инвентарь, хозяйственный инвентарь.

Основные средства:

Производственные или не производственные

Собственные и арендуемые

Активные и пассивные. Активная непосредственно участвует в производственном процессе, пассивная создает условия для функционирования активной части.

Способы учета основного капитала. Основной капитал

Первоначальная стоимость – стоимость приобретения основного капитала, включая затраты на доставку и монтаж (установку). Первоначальная стоимость может увеличиваться в результате модернизации.

Восстановительная стоимость – стоимость воспроизведения основного капитала в ценах этого года

Переоценка основного капитала осуществляется на основе коэффициентов, установленных госкомстатом в соответствии с постановлением правительства

На балансе капитала основной капитал будет учитываться по основной стоимости, если он приобретен после переоценки, либо по восстановительной стоимости, если он приобретен до переоценки

Остаточная стоимость - Разница между первоначальной стоимостью или восстановительной и денежным выражением износа

Ликвидационная стоимость – сумма, которую может получить фирма за основной капитал в конце срока его эксплуатации. Рассчитывается как разность между стоимостью лома от ликвидации или выручки от реализациями и затратами на демонтаж.

Текущая – рыночная стоимость –стоимость в каждый момент времени в процессе эксплуатации основного капитала.

Износ основного капитала или амортизация

Износ бывает физический и моральный

Физический износ выражается в потере основных характеристик и свойств

Факторы физического износа:

Квалификация работников

Интенсивность эксплуатации

Условия хранения

Качества материалов

Время фактической эксплуатации / на время планируемой эксплуатации – коэффициент экстенсивного использования.

Моральный износ – возникает в то время, когда новый основной капитал начинает производиться дешевле или имеет лучшие технические характеристики.

Амортизация – возмещение износа основного капитала в процессе его эксплуатации и перенос стоимости на готовую продукцию . Денежная оценка износа оборудования.

2 цели амортизации – списание и компенсация

1) списание изношенной части основного капитала

2) компенсация этого износа путем включения амортизации в стоимость товара

Амортизация не начисляется по тем элементам основного капитала, по тем элементам которые не меняют своих свойств. Например по земельным участкам, по замороженным объектам, по объектам природопользования, по некоммерческим и небюджетным организациям

2 вида амортизации – прямолинейный и ускоренный

Прямолинейный способ. Годовая амортизация – первоначальная стоимость / срок полезного использования (нормативный срок эксплуатации)

Норма аморизации на 1\10

Полная минус ликвидационная / срок эксплуатации

Амортизационное начисление включается в бухгалтерские издержки.

Ускоренные виды амортизации. Государство запрещает ускоренные виды амортизации. Всем кроме малых.

Прямолинейный способ амортизации

Метод уменьшающего остатка – вводится коэффициент 3-4 года коэф. 1.5 коэффициент ускоренной амортизации.

Срок службы оборудования 5-6 коэф.2

Срок более 6 лет – 2.5

Пример – пусть станок стоит 10000, срок службы 5 лет. Норма амортизации 20%. Коэф = 2. Норма ускоренной амортизации 20%*2 = 40 %

Годы |

Сумма прямой амортизации |

Сумма ускоренной амортизации |

Остаточная стоимость |

1 |

2000 |

4000 |

6000 |

2 |

2000 |

2400 |

3600 |

3 |

2000 |

1440 |

2160 |

4 |

2000 |

864 |

1296 |

5 |

2000 |

1296 |

0 |

Второй метод ускоренной амортизации

Метод суммы чисел

1+2+3+4+5=15

Годы |

Сумма прямой амортизации |

Норматив ускоренной амортизации |

Сумма ускоренной амортизации |

1 |

2000 |

5/15 |

3333 |

2 |

2000 |

4/15 |

2666 |

3 |

2000 |

3/15 |

2000 |

4 |

2000 |

2/15 |

1333 |

5 |

2000 |

1/15 |

666 |

Третий метод ускоренной амортизации

Метод соответствия объему выполненных работ. Когда можно оценить объем работы в конкретных единицах (например пробег машины в километрах)

Пример пусть 10000 цена 5 лет службы максимальный пробег 20000 км

Износ этого автомобиля = Цена/пробег =0.5 рублей за км

Годы |

Сумма прямой амортизации |

Пробег |

Сумма ускоренной амортизации |

1 |

2000 |

5000 |

2500 |

2 |

2000 |

5000 |

2500 |

3 |

2000 |

4000 |

2000 |

4 |

2000 |

4000 |

2000 |

5 |

2000 |

2000 |

1000 |

Ускоренная амортизация приводит к уменьшению прибыли и увеличению издержек. Какие льготы разрешены. Амортизационная премия

До 10% от стоимости основного капитала предприятию разрешено списывать из прибыли. В результате этого уменьшается налог на прибыль, эти деньги идут на замену устаревшего оборудования. Различные виды учета – бухгалтерский, налоговый и управленческий.

То, что разрешено списывать, отражается в налоговом учете. В бухгалтерском учете не учитывается амортизационная прибыль. Амортизационные отчисления включаются в издержки. После продажи товара деньги возвращаются компании и идут в амортизационный фонд. Во всем мире амортизационный фонд идет на модернизацию. В России введена амортиз. Премия чтобы они тоже вкладывали.

Показатели эффективности использования основных средств

Стоимостной и натуральные показатели

Среднегодовая стоимость основного капитала = основной капитал на начало года+(основной капитал который вводится*кол-во полных месяцев работы этого капитала\12)-(Основной капитал кот. выбыл*кол-во полных месцев после вывода из строя/12)

Коэффициент обновления капитала = основной капитал кот. вводится/основной капитал на конец года

Коэффициент убытия капитала = основной капитал кот. выводится/основной капитал на начало года

Основные показатели эффективности основного капитала – капиталоотдача

Капиталоотдача показывает отношение объема производства в денежном выражении к среднегодовой стоимости основного капитала.

Объем производства к активной части основного капитала. Отношение прибыли к среднегодовой стоимости основного капитала. Отношение стоимости продукции к начиследнной к этому периоду аморизации (к изношенной части основного капитала)

Капиталоемкость – показывает, сколько основного капитала надо для производства одной единицы продукции. Планирует сколько станков нам нужно. Определение основных свойств – капиталоемкость или трудоемкость. Обратная к капиталоотдаче.

КАПИТАНОЁМКОСТЬ

КАПИТАЛОЁБКОСТЬ

Капиталовооруженность показывает, сколько единиц основных средств приходится на 1 единицу трудозатрат Определение основных свойств – капиталоемкость или трудоемкость.

Коэффициент экстенсивного использования= время фактическое/время плановое эксплуатации оборудования. Определяет простой оборудования.

Коэффициент инстенсивного использования= производительность труда фактическая/производительность труда плановая.

Процентное изменение производительности труда / процентное изменение капиталовооруженности. Если числитель растет быстрее знаменателя, Если производительность растет быстрее чем капиталовооруженность, если продукции выпускается больше чем покупается станков, то основной капитал используется эффективно

Производственная мощность – максимальный выпуск продукции, который может выпустить фирма при использовании основных средств.

Рентабельность производства – норма прибыли – отношение прибыли к основному капиталу и оборотному капиталу в сумме.

Материальные и нематериальные активы

Внеоборотные активы – основной капитал (материальные) нематериальные (земля и ресурсы и др.)

Нематериальные активы

Нематериальные активы – часть активов, которые используются в течение длительного периода времени, приносят прибыль и со временем большая часть из них утрачивает свою стоимость.

Оценивается как сумма всех затрат на их приобретение или создание на основе цен внутреннего и мирового рынка. Способы амортизации те же.

Отличия:

Не имеют материально-вещественной формы(структуры)

Сложно установить их стоимость

4к типа нематериальных активов

Объект нематериальной собственности – объекты по которым применяется патентное право: фирменные наименования – на весь срок существования

Ноу-хау информация имеющая коммерческую ценность, охраняется мероприятием, есть запрет на разглашение

Изобретения – становятся объектом промышленной собственности.

Промышленный образец – модификации, разработки

Полезная модель – средства производства в конструктивном исполнении на 5 лет.

Товарный знак и знак обслуживания – обозначение, позволяющее различать один и тот же товар. Патент дается на 10 лет, продлевается на тот же срок.

Объекты(активы) к которым применяется авторское право.

Объект интеллектуальной собственности - Компьютерные программы, базы данных и микросхемы

Деловая репутация – goodwill разница между рыночной стоимостью фирмы, имеющую определенную репутацию и доходность и балансовую стоимость

Права пользования природными ресурсами – право на геологическую и другую информацию.

Отложенные затраты – организационные расходы до юрид. Регистрации и научно-исследовательские затраты на его создание

4 лекция

Оборотный капитал

Деньги, вложенные в оборотный капитал, больше, чем деньги, влож. В основной

Оборотный капитал требует ежедневного управления

Оборотный капитал (средства) – текущие активы, которые используются в одном производственном цикле в течение одного года

Сырье и материалы, меняют материальную и вещественную форму. Готовая продукция, всё что лежит на складе – непроданная, то что едет на продажу. Деньги-товар-деньги. Пока продукцию не продали, это текущие активы, оборотные средства.

Задача ускорения оборачиваемости продукции.

Что относится к оборотному капиталу:

производственные запасы, запасы сырья и материалов

незавершенное производство, то есть товары, не прошедшие все стадии изготовления

расходы будущих периодов – расходы на подготовку и освоение новых видов продукции.

Дебиторская задолженность – долги фирме со стороны покупателей, предприятий, гос-ва.

Денежные средства в кассе и на счетах.

Запасы готовой продукции

Отгруженная, на не оплаченная продукция

Оборотные фонды отличаются от оборотного капитала. Все оборотные средства делятся на оборотные фонды и фонды обращения

Оборотные фонды: производственные запасы, запасы сырья и материалов

незавершенное производство,

расходы будущих периодов

Фонды обращения не находятся на стадии производства: Дебиторская задолженность –Денежные средства в кассе и на счетах.

Запасы готовой продукции

Отгруженная, на не оплаченная продукция

Основные задачи стоят в области управления:

Найти оптимальный размер оборотного капитала

Найти источники финансирования оборотного капитала

Ускорение оборачиваемости оборотного капитала

три стратегии управления оборотным капиталом (сколько его должно быть)

а) Осторожная стратегия предусматривает большой объем оборотных средств - большие запасы сырья и материалов, имеет свободные денежные средства. Продает продукцию в кредит, тем самым увеличивая дебиторскую задолженность. Такая стратегия является безопасной, но компания теряет прибыль, которую она могла бы получить, используя свободные денежные средства на другие цели

б) Ограничительная стратегия предусматривает минимальный объем оборотных средств, то есть фирма проводит жёсткую экономию, формируя запас сырья и материалов, и оставляя минимум свободных денежных средств. Такую стратегию могут применить чёткие сроки поставки сырья и материалов и чёткие сроки поступления денежных средств на счёт фирмы. В противном случае фирма вынуждена будет простаивать производство, нарушать сроки поставки продукции, брать сверхсрочные кредиты и платить большие проценты.

В) Умеренная стратегия – нечто среднее между осторожной и ограничительной, выбирают серединку на половинку=)

Показатели оборотного капитала

Коэффициент оборачиваемости – стоимость реализованной продукции/среднегодовая стоимость оборотного капитала.

Время одного оборота – плановый период/коэффициент оборачиваемости.

Задача – увеличить коэф.оборачиваемости, уменьшить время.

|

Осторожная |

Умеренная |

Ограниченная |

Q объем реализованной продукции |

100 |

100 |

100 |

Чистая прибыль |

15 |

15 |

15 |

Основной капитал компании |

30 |

30 |

30 |

Оборотный капитал |

30 |

22 |

16 |

Весь капитал |

60 |

52 |

46 |

Доля оборотных средств |

50% |

42,3% |

34,8% |

Рентабельность активов (прибыльность) Q/весь капитал |

25% |

28.8% |

36.6% |

Коэффициент оборачиваемости |

3.3 |

4.5 |

6.3 оборота |

Время одного оборота |

109 |

80 |

57 |

По потребности оборотный капитал делится на нормируемый и ненормируемый

Для нормированного создаются необходимые нормы запасов и определяются нормативы по отдельным элементам оборотного капитала

Нормируемый оборотный капитал:

Производственные запасы, готовая продукция на складе, незавершенное производство и расходы будущих периодов.

К ненормируемыем относятся денежные средства на счетах, дебиторская задолженность.

Оборотный капитал – сумма всех нормативов, общий норматив. Норматив запасов+ норматив незавершенного производства+норматив расходов будущих периодов+норматив готовой продукции на складе

Норматив – минимальная сумма оборотного капитала, необходимая для бесперебойной работы предприятия

Норма запаса – минимальные запасы в днях, необходимые для бесперебойной работы предприятия

Норматив по каждому элементу определяется – однодневный (среднесуточный) расход материалов*норму оборотного капитала.

Норматив запасов – 30 кг* 5 дней = 150 кг, если поставляют раз в 5 дней. А ваще лучше его в деньгах измерять. Так правильно

Методы нормирования оборотного капитала

Метод прямого счёта предусматривает расчет норматива на основе имеющихся заказов продукции, планов по инвестициям, прогнозов сбыта, норм расходов

Аналитический метод- ориентируется на предшествующий период деятельности предприятия, этот план корректируется с учетом изменений в производстве и сбыте продукции.

Коэффициентный метод – предыдущий норматив умножается на определенный коэффициент в производстве и сбыте продукции.

Чистый Оборотный капитал – разница между оборотным капиталом и источниками финансирования. Показывает, какая часть оборотного капитала финансируется за счёт оборотных займов. Чем больше ЧОК, тем большая часть оборотного капитала финансируется за счёт долгосрочных займов. Снижает риск неплатежноспособности, устойчивость компании больше, снижается прибыль, которую могла бы получить, если бы финансировала за счет краткосрочных займов(по ним меньше процент)

Чем меньше ЧОК, тем больше прибыль и меньше

|

|

Стратегии финансирования |

||

Стратегии управления |

|

Консервативная(большие запасы сырья и материалов) |

Умеренная |

Агрессивная (минимум запасов сырья и материалов) |

Осторожная (долгосрочных много) |

О |

Высокий |

В ыше среднего |

|

Умеренная (делим источники финансирования) |

Выше среднего |

Оптимальный |

Низкий |

|

Ограниченная |

Н |

Низкий |

О |

|

чень

высокая

чень

высокая иже

среднего

иже

среднего чень

низкий

чень

низкийУстойчивость

Модель управления запасами

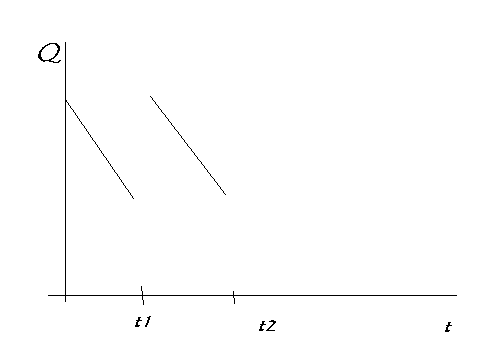

Страховые запасы создаются на случай задержки продукции – неприкосновенный.

Текущие запасы создаются для бесперебойной работы = расход материала суточный(ежедневный) * интервал между доставками. Q\2 – средний размер запаса. Текущий запас рассчитывается на период времени t1 и его размер изменяется, он равномерно тратится в течение t1

Чем больше размер партии поставки, тем меньше затрат на доставку, оформление и размещение запаса, но тем больше затраты на хранение этой партии

Должны найти оптимальный размер поставки, чтоб не тратить много ни на поставку, ни на хранение. Стандартная задача логистики, модель Уилсона

Q – размер поставки, Q/2 средний размер запаса. С – затраты на хранение одной единицы сырья. S- потребность в сырье для выполнения определенного объема. Price – затраты на оформление одного заказа

Затраты на хранение общие Схран = С* Q/2

Затраты на оформление общие = P*S/Q

Суммируем затраты на хранение и затраты на оформление . Минимум будет достигаться там, где затраты будут равны.

Так найдем оптимальный размер партии

С*Q/2=P*S/Q

Q=sqrt (2*P*S/C)

Используются три метода оценки:

FIFO – first in first out. Учет запасов производится по цене первой поступившей партии. (прибыль завышается)

LIFO – last in first out Учет запасов производится по цене последней поступившей партии. (прибыль занижается) – был запрещен раньше, еще два года назад, чтобы предприятия не занижали прибыль и не недоплачивали налоги

Средневзвешенная стоимость – устраняет колебание цен.

Задача: квартальная потребность в материале составляет S 2000ед. Расходы на оформление P=50000р. С=200р.

Q=sqrt(2*50000*2000.200)=1000

2 поставки в квартал = S/Q

поставки в квартал = S/Q

Квартал 90 дней

Полгода 180 дней

Год 360 дней

Месяц 30 дней

Интервал между поставками = 90 / кол-во поставок = 45 дней

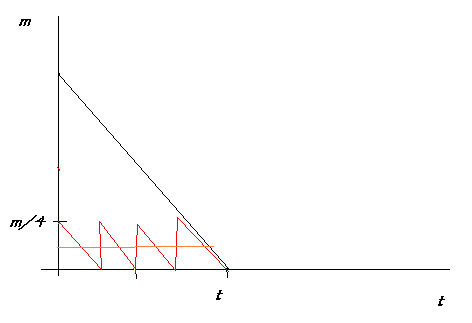

Модель Баумоля-Тобеля

Чем меньше денежных средств на счетах у фирмы, тем больше она сократит потери от их недоиспользования , но тем больше ей потребуется средств на проведение инвестиционных операций по продаже ценных бумаг, что увеличивает риск нехватки денежных средств

Часть денег остается на счету, часть вкладывается в ценные бумаги

Задача

M – денег

Пусть половину она оставляет на счету, а половину тратит на ценные бумаги. Сколько операций сделала фирма? Одна по покупке, одна о продаже. Остаток денег на счету m/4

N – количество инвестиционных операций

M – запас денег

M/N – максимальный остаток на счету компании

M/2N – средний остаток

Tr – транзакционные затраты на одну операцию

r – доходность от альтернативного вложения денежных средств (процент)

Общие затраты на проведение транзакционных операций = Tr*N

Потеря от недоиспользования денежных средств = r*M/2N

Затраты считаются минимальными когда транзакционные затраты равны потерям от недоиспользования

Tr*N=r*M/2N

Nопт=sqrt(M*r/2Tr)

M/Nопт = sqrt(M*2Tr/r)

Задача

За квартал m=15 млн. Tr= 3 тыс r=3% в квартал

M/Nопт=sqrt(15000000*2*3000/0,03) = 173200

N опт = 15000000/173200

Управление дебиторской задолженностью.

Дебиторская задолженность представляет собой долги фирме со стороны покупателей/ Это связано с тем, что фирма продает товары в кредит, со скидками для увеличения продаж. По статистике её доля составляет от 10 до 50% активов. Её размер зависит от объема реализации продукции в кредит и средним периодом времени между продажей и поступлением средств на счёт фирмы. Третий фактор –размер скидки.

Плюсы объем продаж растет и прибыль растет. Минусы – увеличение дебиторской задолженности приводит к тому, что фирма увеличивает издержки по обслуживанию этой продукции. Возрастает риск неплатежей,

Дебиторская задолженность увеличивает объем продаж и прибыль, но возрастает документооборот компании и возвращает процент бесплатежных долгов

Основные факторы, которые влияют на размер дебиторской задолженности:

экономические условия. Более либеральная политика проводится в период кризиса, спада. Более жесткие условия предоставляются в период подъема

место предприятия на рынке – рыночная структура. Если много конкурентов, то политика более либеральная, если компания занимает монопольное место, то более жесткая политика

характер продаваемой продукции – дебиторская задолженность зависит от товаров длительного потребления

финансовое состояние покупателей. Если оно устойчиво, риск неплатежеспособности минимален, то фирма предоставляет более льготные кредиты. Для неустойчивых – более жесткие.

Дебиторская задолженность требует управления, как и запасы, денежными средствами. Модели пока нет, вот печаль.

Условия предоставления скидок.

Чтобы стимулировать покупателей покупать в кредит, компания устанавливает предельный срок оплаты товара, с другой стороны это чтобы гарантировать себе возврат. Увеличение сроков оплаты приводит к росту безнадежных долгов. Для того, чтобы снизить процент безнадежных долгов, фирма прибегает к страхованию. Кроме страхования, существуют факторинговые фирмы – возвращают компаниям стоимость проданной продукции минус свои услуги , потом сами занимаются выбиванием долгов из клиентов.

Показатели |

Вариант 1 |

Вариант 2 – просто рассрочка |

Вариант 3 – рассрочка большая |

Объем реализации TR |

175 |

300 |

320 |

Себестоимость продукции TC |

110 |

160 |

170 |

Валовая прибыль |

65 |

140 |

150 |

Административные расходы |

5 |

15 |

25 |

Доля сомнительных долгов в % |

– |

2% |

4% |

Размер скидки |

– |

2% |

2% |

Доля продукции, продаваемой со скидкой |

– |

60% |

50% |

Потери на скидках |

– |

0.6*0.02*300=3,6 |

0.5*320*0.02 = 3,2 |

Потери от безнадежных долгов |

– |

0.02*300=6 |

0.04*320=12,8 |

Прибыль до уплаты налогов |

60 |

115,4 |

109 |

6 ПУНКТ * НА 7 пункт * объем продаж – потери на скидках

Финансовые ресурсы компании

Перед финансовым директором стоят 2 основные задачи – откуда взять деньги и как их расходовать. Финансовые ресурсы распределяются между основным капиталом и оборотным капиталом. Источники финансирования делятся на:

внутренние – компания находит денежные средства в текущей деятельности компании.

Амортизационный фонд

Резервный фонд

Нераспределенная прибыль

Внешние – привлекает извне

ценные бумаги – акции и облигации

кредиты

кредиторская задолженность

Кроме внешних и внутренних, делятся на собственные и заемные

Собственные – амортизация, нераспределенная прибыль, акции, резервный фонд

Заемные – все внешние кроме акций. Кредиты, облигации и кредиторская задолженность.

Собственные средства дороже заемных. Собственные требуют больший процент

Амортизация – износ оборудования. Амортизационный фонд идет на любые цели мероприятия, например на инвестирование. 20% налог на прибыль – не является самым большим. Ускоренная амортизация разрешены малым предприятиям и тем, кто осуществляет массовую модернизацию – в два раза ускорить можно.

Резервный фонд – обязателен для создания акционерных обществ и предприятий с иностранным капиталом. Для всех остальных предприятий он носит добровольный характер

Формируется путем ежегодных отчислений размером 5% от чистой прибыли

Направляется на расширение производства. Используется исключительно для покрытия убытков предприятия, для выкупа собственных акций, выплаты дивидендов по ним и погашения облигаций. Хранится в высоколиквидных активах – чтоб можно было быстро вернуть их. Ни на какое расширение производства в России пустить его нельзя. На Украине – резервный фонд четверть уставного капитала, идет на любые цели например на расширение предприятия

Другие фонды предприятие имеет право создавать – социальный фонд в размере 5% от уставного капитала. Его средства используются на решение вопросов укрепления здоровья работников. Жилищный фонд – в размере 2.5% процента. Средства используются на покупку жилья работникам, которые нуждаются. Фонд материального поощрения работников – 2.5%.

Нераспределенная прибыль – если из валовой прибыли отнять налог на прибыль – будет чистая прибыль. Чистая прибыль делится на дивиденды и нераспределенную прибыль. Нераспределенная прибыль направлена развитие фирмы и расширение производства. Менеджеры за то, чтоб нераспределенная была больше, собственники за увеличение дивидендов. Размер дивидендов утверждается на собрании акционеров, совет директоров его предлагают, акционеры могут только уменьшить его.

Ели много выплатить в качестве дивидендов. Если много выплатить – нет средств на развитие, если мало выплатить – никто не вложит. Остаточные роли дивидендов и активные роли дивидендов.

Внешние источники

Банки предоставляют кредиты на условиях срочности (на определенный срок), платности(за кредит нужно платить), возвратности(банк должен быть уверен, что кредит вернут, производится оценка кредитоспособности, услуги страховой компании пользуются и аудиторскими компаниями), целевого использования (кредит дается на определенные цели), обеспеченности (залог – что-то на сумму большую, чем кредит – денежные средства и оборотные средства, чтоб ликвидность залога была большая). Нематериальные активы бывают залогами. Недвижимость может быть у нас залогами.

Кредиты бывают 2х видов – краткосрочные – до года(обслуживают оборотный капитал, нужны на возмещение его нехватки), среднесрочные(до 5 лет по теории, 1-2 года у нас на практике. Используются в основном для инвестиционных проектов. Долгосрочным Используются для долгосрочных крупных проектов. Процент по краткосрочным меньше.

В кредитном договоре указываются условия кредита, стратеги выдачи и погашения, условия выплаты процентов, штрафные санкции и гарантия возврата. Для предприятия и используются 2 вида кредитов – банковские и товарно-

Кредит

Банковский кредит

Товарно-коммерческий кредит кажется простым, не требуется юридических

Среди заемных средств

Разновидность кредитов – лизинг и факторинг.

Лизинг – косвенная форма финансирования. Лизинг – среднесрочная аренда.

Оперативный и финансовый лизинг

Оперативный – возвращается имущество лизингодателю, финансовый лизинг –имущество остается лизингополучателю

Факторинг – форма финансировния, при которой фирма получает финансовые средства от финансового агента за счет денежных требований фирмы её должнику.

Фирма А должна фирме Б, фирма Б получает деньги у банка, а фирма А доожна отдать банку.

Разновидность заемных средств – ценные бумаги

Облигации – выпуская облигацию, фирма обязана выкупить её по окончанию срока её погашения, выплатив её номинальную стоимость и проценты, заранее установленные и не зависящие от деятельности компании. Облигация не дает право на управление компанией, но является самой надежной ценной бумагой, тк требования владельцев облигаций удовлетворяются в первую очередь.

Конвертируемые облигации – дают возможность владельцу поменять облигации на акции по определенной цене – фирма экономит на выплатах процентов, привлекает инвесторов.

Купонные облигации – выпускаются с фиксированным процентом, которые выплачиваются на протяжении всего срока погашения. В условиях нестабильности компании могут выпускать облигации с плавающим купоном, чтобы соответствовать уровню цен – при инфляции купон индексируется, при изменении валютного курса, в зависимости от ставки рефинансирования.

Индексируемые облигации – индексируется не только купоны, но и стоимость самой облигации.

Распространенным видом облигаций являются в России отзывные облигации. Наши банки понижают процентные ставки, если фирма несет риск, связанный с понижением процентных ставок, то выпускаются отзывные облигации. Чтобы защитить себя.

Закладные облигации – выпускаются под залог имущества, что делает их привлекательными. Обычно стоимость залога больше, чем облигаций. Чтобы защитить деньги инвесторов от обесценивания активов компании.

Закладные – ипотечные(в качестве залога выступает недвижимость или земля), с плавающим залогом (в качестве залога является оборудование. Нематериальные активы компании) под залог ценных бумаг (другие ценные бумаги, которые есть у компании). Ипотечные – самые надежные. Считается, что недвижимость не падает в цене.

Беззакладные облигации – не обеспечены залогом, к выпуску их прибегают крупные и известные компании . Обеспечением является платежеспособность фирмы. Требования к компаниям – компания не может предоставлять свое имущество в качестве залога другим компаниям. Во-вторых. Фирма обязана отчислять определенную сумму в фонд погашения облигаций. В-третьих, фирма обязана поддерживать определенное отношение между собственным и заемным капиталом. Количество беззакладных облигаций не должно в России превышать размер уставного капитала (денег, вложенных учредителями)

Акции – в отличие от владельцев облигаций, акционеры являются собственниками компании. Они имеют право на управление фирмой, имеют право на получение части её прибыли в виде дивидендов и на часть имущества в случае ликвидации фирмы. Доход акционера целиком зависит от деятельности компании. Кол-во акций, которыми владеет акционер, определяет его долю.

Обыкновенные акции – дает право на получение прибыли, размер которой определяется на собрании акционера. Для обыкновенных акций не существует установленного размера дивидендов. Совет директоров устанавливает размер дивидендов, собрание акционеров может лишь уменьшить. Управляют голосованием – 1 акция один голос

Все рассчитывают на рост стоимости акций. Владельцы акций судят о деятельности компании через постоянно публикуемые отчеты.

Доля обыкновенных акций должна составлять не менее 75% от уставного капитала компании.

Привилегированные акции – могут быть с разной номинальной стоимостью, с разным процентом. Обычно (например, в Программе приватизации в России) предусматривается, что по привилегированным акциям уплачивается твёрдый фиксированный доход,

Кумулятивные акции –

Некумулятивные акции – не предусматривают выплату дивидендов за предыдущие года. Предусматривают накопления дивидендов

Уставной капитал – количество обык.акций*номинал обыкновенных акций+ количество ривелегированных акций*номинал привилегированных акций. Облигации не входят в уставной капитал.

Акции бывают – размещенные, объявленные и оплаченные – в зависимости от времени выпуска. Размещенные уже приобретены акционерами, в период открытия все акции должны быть размещены. В период дополнительной эмиссии в уставной капитал входят только размещенные.

Объявленные акции – макс. Кол-во акций, которые фирма может выплатить дополнительно к размещенным. Кол-во объявленных акций никак не связано.

Оплаченные – размещенные, которые полностью оплачены акционерами. Не менее 25% обязан оплатить, но пока не заплатит полностью, не имеет права голоса

Кредиторская задолженность – долги фирмы, временная отсрочка платежа фирмы за платежи по оплате труда, по аренде, по налогам, по поставке ценностей. Чем больше фирма должна тем больше риск неплатежеспособности. Соотнош

Считается, что компания более устойчивая, если она финансируется из собственных средств. Собственные источники считаются бесплатными, но это неверно. Компания может вложить их в акции, заработать процент, больший чем процент за кредит. Экономисты считают, что неважно, за счёт каких источников финансируется компания. Ограничивающим фактором, на которые смотрит компания – средневзвешенные затраты на капитал. (wated average cost of capital) WACC = Wc*Kc+Wsd*Ksd+ Wld*Kld (удельный весь собственных средств, краткосрочных заемных средств, долгосрочных заемных средств* на затраты на собственный капитал, на кр.сроч. ср-ва, на долгосрочные средства)

Структура капитала |

Значение |

W |

K |

|

Собственные средства |

5000 |

33% |

10% |

|

SR кредиты |

3000 |

20% |

15% |

|

LR кредиты |

1000 |

6.16% |

20% |

|

Привилегированные акции |

6000 |

40% |

18% |

|

Всего |

1500 |

|

|

|

В среднем за привлеченные средства платим 15%

Компания должна получать минимум 15% прибыли

WACC = 0.33*0.1+0.2*0.15+0.066*0.2+0.4*0.18=0.149

Чистая прибыль = дивиденды + нераспределенная прибыль

Увеличение дивидендов приводит к уменьшению нераспр. прибыли, след-но к снижению собственных средств по сравнению с заемными. Это увеличивает риск банкиров и влечет проблемы с заемным финансированием. Увеличение нераспределенной прибыли приводит к уменьшению дивидендов, это приводит к падению спроса на акции данной компании, стоимость которых будет падать, что приводит к падению стоимости компании.

Факторы, которые влияют на структуру капитала, соотношение собственных и заемных средств.

Корпоративный контроль – степень контроля со стороны совета директоров и акционеров.

Гибкость финансовой политики компании – степень доверия со стороны банкиров

Временной фактор – состояние экономики (спад или подъем)

Наличие активного финансового рынка – насколько котируемы акции на фондовом рынке, если они котируются, надо наблюдать постоянно

Отношение менеджеров к риску – насколько они рисковы или консервативны.

С позиции теории существуют 2 противоположные концепции. Одна концепция – концепция активной роли дивидендов. Сторонники этой концепции в условиях рыночной экономики считают, что любые вложения рисковые. Собственники хотят получить дивиденды в данный момент времени, не откладывая. Если компания откладывает выплаты дивидендов, то их хотят увеличить.

Концепция пассивной роли дивидендов – концепция остаточных дивидендов. Сторонники этой теории (основоположник Уолтер) считают, что вначале компания должна вкладывать в инвестиционные проекты, а остаток чистой прибыли должен иди на выплату дивидендов. Считается, что такие проекты приведут к росту стоимости компании. Если рентабельность инвест.проектов выше, чем рыночная доходность акций, то дивиденды выплачивать не стоит, и наоборот.

Ракции={D(дивиденды)+(Е-D)(прибыль на одн акцию)*ri(рентабельность проектов)/rm(рентабельность акций)}/rm

E=10 руб

D=4 руб

Ri = 30%

Rm = 20%

P=(4+(10-4)*0.3/0.2)/0.2=65 руб

P=(4+(10-0)*0.3/0.2)/0.2=75 руб

P=(4+(10-10)*0.3/0.2)/0.2=50 руб

Пусть ri=18%

P=(4+(10-4)*0.18/0.2)/0.2=47 руб

P=(4+(10-0)*0.18/0.2)/0.2=50 руб

P=(4+(10-10)*0.18/0.2)/0.2=45 руб

Экономический механизм функционирования компаний

Управление затратами и прибылью компании.

Управление затратами фирмы(издержками)

Экономический подход к классификации и подход с позиции управления компанией.

Экономический подход к классификации затрат.

Релевантные и нерелевантный. Релевантные – те, которые имеют отношение к решению данной проблемы, решению данного вопроса. Они влияют на ситуацию. Если затраты не влияют на ситуацию, то они называются нерелевантными. Бухгалтерские затраты – релевантные, когда фирма платит налоги. Когда идет вопрос о расширении, релевантными являются экономические издержки. Релевантные затраты – плата, которую компания несет в данный момент.

Затраты бывают вмененные(альтернативные) – затраты, связанные с отказом от альтернативных возможностей использования ресурсов компании. Ресурсы, использованные

Затраты бывают дополнительные и безвозвратные. Дополнительные – связанные с любыми изменениями, связанные с изменением в общих затратах. Чаще всего эти затраты путают с предельными. Любые затраты в TC. Безвозвратные – не влияют на принятие решений, они нерелевантные. (например затраты на здание и оборудование при решении вопроса о расширении). Их нельзя вернуть.

Чтобы затраты были необратимыми, нужно определить, нельзя ли их перепродать. Если их можно перепродать, то необратимыми затратами (безвозвратными) будет разница между ценой их покупки и ценой их перепродажи. Компания купила бананы по 5 р за кг, продает из за 8 р за кг. Начинают портиться – начинают снижать цены до 5. Затраты на покупку бананов необратимые. Затраты на доставку, установку оборудования – необратимые.

Классификация затрат с позиции управленческого учета

по отношению к пр-ву: производственные и коммерческие. Производственные связаны с производством продукции, коммерческие – с реализацией. Производственные и коммерческие являются полной себестоимостью.

По способу отнесения к пр-ву – прямые и косвенные. Такое деление затрат на пр-ве, производящем разную продукцию. Прямые затраты относятся к себестоимости конкретного изделия (сырье, материалы). Косвенные затраты связаны с изготовлением нескольких видов продукции, они распределяются по видам изделий пропорционально установленной норме. (Расходы на эксплуатацию оборудования, арендная плата, страхование, общецеховые затраты)

По отношению к объему пр-ва: полупостоянные и условно-постоянные. Полупостоянные – не меняются на определенном интервале пр-ва, а затем ступенчато растут. (склад, на него нельзя бесконечно много напихать)

Условно-постоянные – те, которые невозможно разделить на постоянные и переменные. Реклама, командировочные.

Основные и накладные

Основные связаны с технологией изготовления продукции и включаются в производственную себестоимость. Это затраты на сырье, материалы, расходы на содержание и эксплуатацию оборудования, обслуживание пр-ва, амортизация и тд.

Накладные затраты не участвуют в пр-ве продукции. Затраты на управление пр-вом, сбыт продукции, обслуживание

Накладные либо целиком списываются из прибыли, либо распределяются по видам продукции пропорционально установленной норме.

Основная классификация – производственные и коммерческие, прямые и косвенные, основные и накладные.

В основные не включается все, что связано с менеджментом.

Основные + управленческие = производственные.

Коммерческие – только реализация

Прямые затраты связаны с конкретным изделием, а косвенные со всеми.

Накладные – реализация и управление.

Текущие, будущие и предстоящие затраты

По времени возникновения

Текущие – расходы на пр-во и сбыт продукции в данном году. В будущем периоде такие затраты дохода приносить не будут.

Будущие затраты производятся в данном году, но доход будут приносить в будущем. Включаются в себестоимость тех лет, когда эти затраты будут приносить доход. Пример – расходы на нововведения, инвестиционные проекты.

Предстоящие затраты – включаются в издержки данного года, но еще реально не произведены. Отпускные и премии.

Себестоимость продукции

Себестоимость продукции – выраженные в денежной форме затраты на производство и сбыт продукции.

Виды себестоимости

Цеховая себестоимость – включает в себя все прямые затраты и общецеховые расходы.

Производственная себестоимость – цеховая себестоимость+общехозяйственные (управленческие)

Полная себестоимость = производственная себестоимость+коммерческие затраты, связанные с реализацией продукции.

В зависимости от готовности продукции :

Валовая себестоимость – затраты на производство корректируются на расходы будущих периодов.

Если остатки увеличиваются,

Увеличение остатков вычитается, а уменьшение остатков прибавляется к себестоимости.

Производственная себестоимость товарной продукции. – Валовая себестоимость корректируется на остатки незавершенного пр-ва. Увеличение остатков уменьшает себестоимость, а уменьшение остатков увеличивает себестоимость.

Полная себестоимость товарной продукции – производственная себестоимость товарной продукции+непроизводственные затраты, связанные с реализацией. Себестоимость реализованной продукции – полная себестоимость товарной продукции корректируется на остатки готовой продукции на складе. Увеличение остатков уменьшает себестоимость, а уменьшение остатков увеличивает себестоимость.

Всегда, когда остатки увеличиваются, затраты уменьшаются, и наоборот.

Калькуляция себестоимости – развернутая номенклатура затрат, включенная в себестоимость.

Типовая номенклатура

Сырье и материалы

Возвратные отходы (вычитаются)

Покупные изделия, полуфабрикаты или услуги сторонних организаций.

Топливо и энергия

____________прямые материальные затраты_________________

зарплаты производственных рабочих

отчисления на социальные нужды (единые социальные налог)

__________прямые затраты__________

расходы на содержание и эксплуатацию оборудования(ремонт и амортизация)

расходы на освоение и подготовку нового пр-ва

общецеховые расходы (зарплата менеджера)

__________________цеховая себестоисмость_________

общехозяйственные расходы (связаны с управлением всего пр-ва)

потери от брака

прочие производственные расходы

_______________производственная себестоимость________

внепроизводственные или коммерческие расходы

_______________полная себестоимость

Затраты и расходы различаются!

Затраты отражают фактическую стоимость всех ресурсов, используемых в пр-ве и реализации продукции. В будущем они будут приносить доход.

Расходы – увеличение или уменьшения средств в процессе пр-ва. Затраты становятся расходами в момент их фактического использования.

Два фактора, которые влияют на формирование себестоимости:

Выбор объекта учета затрат

Определение полноты учета затрат

На основе полноты учета затрат существуют 2 подхода – затраты считаются на основе переменных затрат и полных затрат.

Пример – цена продукции 12 рублей, кол-во произведенной продукции 1200 шт, ко-во реализованной продукции 1000.

Среднепроизводственные – 5 рублей на единицу, адмнистративные затраты 500 рублей, из них переменные затраты 200 рублей, а постоянные 300. Еще постоянные производственные 1500

-

Расчет прибыли на основе переменных затрат VC

Расчет прибыли на основе переменных затрат TC

1. TR: 1000*12

12000

1. TR: 1000*12

12000

2/ VC произв. 1200*5

6000

2. VC произв. 1200*5

6000

3 VC остточная

1000

FC произв

1500

4 VC реализованная

5000

4. TC произв 7500

5 VC админ

200

5. ATC

6,25

6 VC реализов

5200

6. ТС остаточная

1250

7 Маржинальная TR-VC

6800

5750

8 FC производственная

1500

9 FC остат

300

10 FC операционная

5000

9 Прибыль операционная

5250

Расчет прибыли на основе переменных зависит только от реализации

Расчет прибыли на основе постоянных затрат основывается на пр-ве продукции

Маржинальный метод – 1ый

Если объем реализации меньше объема пр-ва, то прибыль, рассчитанная на основе переменных затрат, будет меньше, чем прибыль, рассчитанная на основе полных затрат. Если объем реализации больше, чем объемы пра-ва, то прибыль, рассчитанная на сонове переменных затрат, будет больше, чем прибыль на основе полных.

Если нет остатков продукции, то равно.