4. Инфраструктура менеджмента (внешняя и внутренняя среда).

Инфраструктура – комплекс взаимосвязанных, обслуживающих структур, составляющих и/или обеспечивающих основу для решения проблемы (задачи).

Система менеджмента – это целостный комплекс взаимосвязанных и регулярно выполняемых действий, позволяющий результативно управлять компанией и осуществлять долгосрочный предпринимательский успех с максимальной прибылью для конкретного бизнеса за счёт обеспечения конкурентоспособности продукции и коммерческого предприятия в целом.

Инфраструктура менеджмента (структура системы менеджмента) – это совокупность научных подходов, принципов и методов, а также целевой, обеспечивающей, управляемой и управляющей подсистем.

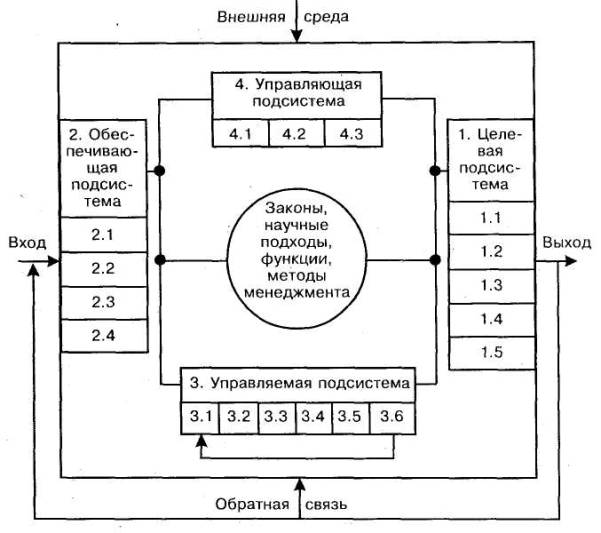

Инфраструктура менеджмента (структура системы менеджмента)

1.1 – повышение качества выпускаемых товаров и выполняемых услуг;

1.2 – ресурсосбережение;

1.3 – расширение рынка сбыта и повышение качества сервиса товара на конкретном рынке;

1.4 – организационно-техническое развитие производства;

1.5 – социальное развитие коллектива и охрана окружающей среды;

2.1 – методическое обеспечение;

2.2 – ресурсное обеспечение;

2.3 – информационное обеспечение;

2.4 – правовое обеспечение;

3.1 – стратегический маркетинг;

3.2 – НИОКР;

3.3 – организационно-технологическая подготовка производства;

3.4 – производство;

3.5 – тактический маркетинг;

3.6 – сервис выпущенных товаров;

4.1 – управление персоналом;

4.2 – разработка управленческого решения;

4.3 – оперативное управление реализацией решения.

5. Социофакторы и этика менеджмента. Социальная и юридическая ответственность.

Этика — это набор моральных принципов и ценностей, управляющий поведением человека или группы людей и определяющий положительные и отрицательные оценки их мыслей и действий. Это как бы внутренний кодекс законов, который определяет, как можно себя вести, а как нельзя, какие решения можно принимать, а какие нет, где проходит граница между добром и злом. Этика менеджмента связана с внутренними ценностями, а они в свою очередь являются частью корпоративной культуры и воздействуют на принимаемые решения, определяют их социальную допустимость в рамках внешней среды.

Социальная ответственность в отличии от юридической подразумевает определенный уровень добровольного отклика на социальные проблемы со стороны организации. Этот отклик имеет место, по отношению к тому, что лежит в не определяемых законом или регулирующими законом требований. Споры о роли бизнеса в обществе породили многочисленные аргументы за и против социальной ответственности.

Эффективность менеджмента во многом связана с проявлением социофакторов и этикой менеджмента.

Работа в организации, в коллективе содержит как способствующие, так и сдерживающие социальные факторы.

К способствующим факторам относится социальная фаси-литация — улучшение деятельности в присутствии других.

К сдерживающим факторам относится социальное торможение — ухудшение деятельности в присутствии других.

Негативное влияние оказывает на деятельность организации оказывают и социальные предубеждения — отрицательные установки в отношении определенных социальных групп, содержащие негативные эмоции и враждебные предубеждения.

Серьезное значение в организации имеют и социальные стереотипы — когнитивные схемы, создающиеся в отношении членов каких-либо социальных групп: этнических, тендерных, возрастных и т.д.

В основе позитивного влияния социофакторов в менеджменте лежат вопросы этики (от греч. ethos — обычай, нрав), представляющие собой учение о морали и нравственности. Этические нормы выступают вечным и одним из главных регуляторов в деловых отношениях, поскольку в них выражены представления людей о добре и зле, справедливости и несправедливости, правильное или неправильности поступков. Человек, общаясь в деловом сотрудничестве со своими подчиненными, руководителями или коллегами как внутри организации, так и во внешней среде, так или иначе сознательно или стихийно опирается на эти представления. В зависимости от того, как человек понимает моральные нормы, какое содержание в них вкладывает, в какой степени он их учитывает в своей деятельности, он может как облегчить свою работу, сделать ее более эффективной, помочь организации в решении поставленных за дач и достижении целей, так и затруднить свою деятельность или даже сделать ее невозможной.

Этические нормы менеджмента как свод нравственных принципов и правил не повторяют положений законодательства. Не затрагивают они и технической конкретики экономических отношений, которая регулируется государством и профессиональными сообществами. В то же время изучение этических норм позволяет не только осознать те, часто скрытые от первого взгляда проблемы, которые возникают в процессе трудовой деятельности и служат ей препятствием, но и успешно справиться с ними.

Формальное определение социальной ответственности предполагает обязанность руководства организации принимать решения и осуществлять действия, которые увеличивают уровень благосостояния и отвечают интересам, как общества, так и самой компании.