1.3. Анализ основной деятельности предприятия

Анализ уровня и динамики абсолютных показателей

Для анализа уровня и динамики абсолютных показателей необходимо исследовать показатели производственно-хозяйственной деятельности предприятия: объем продукции, выручка, прибыль от реализации, себестоимость.

Сведения о величине данных показателей содержатся в формах бухгалтерской и статистической отчетностей предприятия.

Соответствующие данные представлены в таблице 5.

Таблица 5 - Динамика основных показателей деятельности предприятия

Показатели |

Годы |

К |

Средний темп роста, % |

|||

2006 |

2007 |

2008 |

2009 |

|||

Объем продукции, тыс. руб. |

11000 |

9200 |

9200 |

12000 |

1,30434 |

1,03517 |

Темп роста, % |

1 |

0,8363 |

1 |

1,30434 |

||

Выручка от реализации, тыс. руб. |

9020 |

7360 |

8280 |

11040 |

1,5 |

1,0685 |

Темп роста, % |

1 |

0,8159 |

1,125 |

1,3333 |

||

Себестоимость продукции, тыс. руб. |

8320 |

6933 |

7877 |

10090 |

1,4553 |

1,06259 |

Темп роста, % |

1 |

0,8332 |

1,13616 |

1,28094 |

||

в т.ч. затраты на продвижение, тыс. руб. |

604,5 |

471,75 |

360,65 |

851,6 |

2,36129 |

1,22654 |

Темп роста, % |

1 |

0,7803 |

0,76449 |

2,36129 |

||

Прибыль от реализации продукции, тыс. руб. |

700 |

427 |

403 |

950 |

2,35732 |

1,22777 |

Темп роста, % |

1 |

0,61 |

0,943793 |

2,357320 |

||

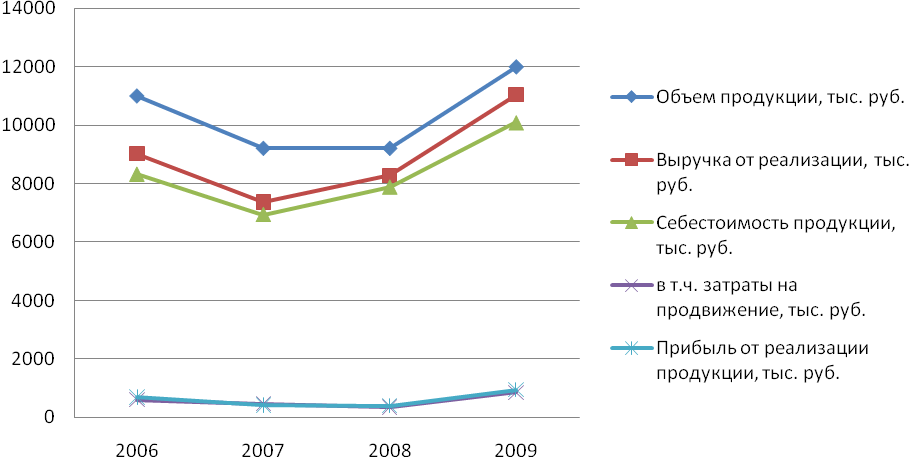

Диаграмма -1. Динамика основных показателей деятельности предприятия

Анализируя динамику основных показателей деятельности «ТехноДиво», можно сделать вывод, что на протяжении четырех лет наблюдается в начале спад выручки на предприятии, а затем, начиная с 2007 года можно увидеть тенденцию роста выручки и в 2009 году она составила 11040 тыс.руб. В среднем за весь исследуемый период выручка увеличилась на 6,8%.

Наблюдается аналогичная динамика показателей объема продукции и себестоимости. В общем за весь период 2006-2009гг объем продукции в среднем увеличился на 3,5% и в 2009 составил 12000 тыс.руб.,а себестоимость – на 6,3% и составила 10090 тыс.руб.

Прибыль от реализации продукции на протяжении 3 лет падала, а за последний год резко поднялась до 950 тыс.руб., т.е. в 2009 году по сравнению с 2008 годом прибыль увеличилась на 136%.

Для оценки эффективности деятельности организации оценим такие относительные показатели, как рентабельность продаж, рентабельность затрат, удельные текущие затраты (Таблица 6).

Таблица 6 – Анализ показателей эффективности

Показатель |

2006 |

2007 |

2008 |

2009 |

Среднее значение |

Рентабельность продаж, руб/руб |

0,0776 |

0,0580 |

0,0487 |

0,0861 |

0,0676 |

Рентабельность затрат, руб/руб |

0,0841 |

0,0616 |

0,0512 |

0,0942 |

0,0728 |

Удельные текущие затраты, руб/руб |

0,7564 |

0,7536 |

0,8562 |

0,8408 |

0,8017 |

Рентабельность продаж и затрат рассчитываются по формуле:

![]() (1)

(1)

![]() (2),

где

(2),

где

![]() рентабельность

продаж, (руб./руб.),

рентабельность

продаж, (руб./руб.),

![]() рентабельность

затрат, (руб./руб.)

рентабельность

затрат, (руб./руб.)

![]() прибыль

валовая,

тыс. руб.;

прибыль

валовая,

тыс. руб.;

![]() выручка,

тыс. руб.;

выручка,

тыс. руб.;

![]() себестоимость

продукции, тыс.

руб.;

себестоимость

продукции, тыс.

руб.;

Удельные текущие затраты рассчитываются по формуле:

![]() (3),

где

(3),

где

Се - себестоимость производства, тыс. руб.;

Q – объем произведенной продукции, тыс.руб.

В результате анализа основных показателей эффективности деятельности организации, можно сказать, что рентабельность продаж снизилась с 2006 по 2008 годы, а в 2009 году наблюдается ее резкое повышение до 0,0861 и составило максимальное значение за весь исследуемый период. Рентабельность продаж показывает, сколько прибыли приходится на один рубль реализованной продукции, таким образом, в 2006 году на 1 рубль реализованной продукции приходилось 0,0776 руб. прибыли, а в 2009 году произошло увеличение прибыли, приходящейся на 1 рубль реализованной продукции до 0,0861руб.

Показатель рентабельности затрат относится к одним из показателей эффективности производства и характеризует прибыльность организации. Таким образом, в 2006 году на 1 рубль стоимости произведенной продукции приходилось 0,08 41 руб. прибыли, а в последнем, 2009 году – 0,0942руб.

Удельные текущие затраты за 4 года увеличились с 0,7564 в 2006 году до 0,8408 в 2009. В среднем за четыре года они составили 0,8017.