68. Поведение затрат при изменении уровня деловой активности и их распределение при расчете себестоимости

5.3 Поведение затрат при изменении уровня деловой активности и их распределение при расчете себестоимости продукции:

|

|

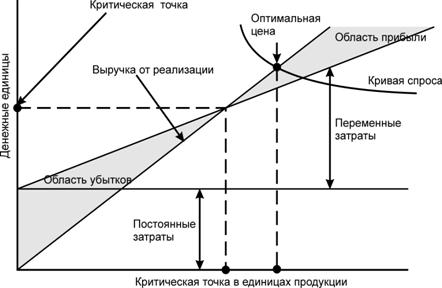

Уровень деловой активности можно проанализировать на соотношении затрат, прибыли и объема производства. В конечном счете это позволяет определить объем производства, необходимый для покрытия всех затрат на производство продукции, понять цели планирования, что является основой для принятия краткосрочных и долгосрочных управленческих решений. Взаимосвязь «затраты - объем - прибыль» может быть выражена графически (рис. 5.1).

Пересечение линий суммарных расходов и суммарных доходов (выручки) показывает критическую точку, при которой суммарный объем выручки равен суммарным затратам. Это точка, с которой организация начинает зарабатывать прибыль. Ее называют также точкой безубыточности или порогом рентабельности.

Постоянные затраты не зависят от деловой активности предприятия и остаются постоянными даже при изменении объемов производства (продаж) – это например расходы по аренде производственных площадей, амортизация основных средств производственного назначения. . Совокупные постоянные затраты остаются неизменными при изменении объема производства, а постоянные затраты на единицу продукции уменьшаются с увеличением объема производства (постоянная сумма этих затрат размазывается на объем производства). Масштабная база предприятия – в управленческом учете это определенный интервал объема производства (продаж), в котором затраты ведут себя определенным образом. Имеют какую-либо четко выраженную тенденцию.

69.Ценовая политика

Ценова́я поли́тика — это принципы и методики определения цен на товары и услуги.

Выделяют микро- (на уровне фирмы) и макро- (в сфере государственного регулирования цен и тарифов) уровни формирования цен.

Ценовая политика фирмы формируется в рамках общей стратегии фирмы и включает ценовую стратегию и тактику ценообразования. 'Ценовая стратегия предполагает позиционирование предлагаемого продукта на рынке. Выделяют различные подходы к определению целевого сегмента и построению стратегии (матрица Ансоффа, матрица БКГ, матрица Портера). Также в рамках ценовой стратегии выбираются используемые методики определения (установления) цены, а также формы ценовой дискриминации[1].

В дальнейшем в рамках реализации стратегии разрабатываются тактические мероприятия (для стимулирования продаж), включая системы ценовых скидок и неценовых поощрений покупателей.

На уровне экономической системы устанавливаются общие принципы формирования цен в стране (административно или на основе рыночного механизма). В дальнейшем правительство может вмешиваться в ценообразование отдельных предприятий как в рамках антимонопольной политики (тарифная политика), так и в рамках поддержания стабильности цен (ценовые ограничения).

70. Понятие и характеристика стилей управления

Стиль управления - типичная манера и способ поведения менеджера. Наиболее четко здесь различают три стиля: Авторитарный стиль управления имеет разновидности: - диктаторский стиль (менеджер все решает сам, сотрудники исполняют под угрозой санкций); - автократический (менеджер имеет в своем распоряжении обширный аппарат власти); - бюрократический (авторитет менеджера покоится на формальных иерархических положениях системы); - патриархальный (менеджер имеет авторитет «главы семьи», сотрудники неограниченно ему доверяют); - благосклонный (менеджер использует свои неповторимые личные качества и пользуется высоким авторитетом, сотрудники поэтому следят за его решениями).

Либеральный стиль — сосредоточение на человеке, стиль невмешательства в дела подчиненных, безынициативность, ожидание указаний сверху, руководитель непоследователен в своих действиях, легко поддается мнению других ( влиянию ), некомпетентен в решении вопросов, его характеризует боязнь принятия решений, перекладывание дел на подчиненных. Применение либерального («клубного») стиля свидетельствует о нечеткости в определении целей группы и ее роли в производственном процессе.

Демократический стиль — считается, что человек получает удовольствие от работы, хочет принимать участие в управлении, предполагает коллективность принятия решений; система контроля включает в себя различные формы приобщения к руководству широкого круга работников, широкая гласность. Демократический («прогрессивный») стиль следует применять при условии заинтересованности работников в получении результатов, инициативности и ответственности.