21. Механизм реструктуризации портфеля инвестиций.

Метод оценки риска проекта реструктуризации основан на качественном анализе уровня риска, что предопределяет относительную простоту его использования. Основной задачей данного метода является определение факторов, влияющих на реструктуризацию, этапов ее проведения, при осуществлении которых может возникнуть риск, что позволяет выявить возможные риски. Очевидно, учесть все риски не представляется возможным, но вполне реально идентифицировать наиболее существенные из них, а также установить, какой фактор и с какой вероятностью обусловливает наступление того или иного рискового события. Исследование эффективности реструктуризации методом экспертных оценок основано на организации работы со специалистами-экспертами и обобщении их мнений, выраженных как в качественной, так и в количественной формах. Применимость использования метода экспертных оценок к анализу эффективности реструктуризации, обоснование его объективности основано на том, что в качестве случайной величины принимается искомая характеристика реструктуризации (к примеру, изменение значения чистой приведенной стоимости инвестиционного проекта), закон распределения которой выражается в оценках экспертов об уровне (значении) и вероятности наступления данного события. При этом считается, что истинное значение исследуемой случайной величины лежит внутри диапазона получаемых интуитивных оценок, а обобщенное коллективное мнение экспертов, основанное на их знаниях и опыте, является достоверным и позволяет получить в большинстве случаев довольно точные оценки. К основным преимуществам экспертного метода можно отнести возможность простого и оперативного получения информации, необходимой для выработки эффективного решения при реструктуризации; возможности варьирования данными, использования дополнительных показателей при проведении оценки; низкие затраты на экспертизу. В то же время серьезным ограничением метода является высокая степень субъективности получаемых результатов оценок. По нашему мнению, оценка реструктуризации методом экспертных оценок целесообразна в следующих случаях: 1) исследуемая задача оценки реструктуризации частично предполагает качественный характер, не поддается формализации и не может быть решена с помощью известных количественных методов; 2) возникает необходимость в оценке альтернативных сценариев проекта реструктуризации и выделении некоторых наиболее предпочтительных вариантов; 3) исходная информация характеризуется неполнотой, отсутствует возможность определения влияния отдельных факторов на процесс реструктуризации; 4) возникает необходимость выработки оперативных решений по реструктуризации, предполагающая быстрое получение информации на основе усредненных оценок высококвалифицированных специалистов; 5) имеется существенное ограничение ресурсов, выделяемых на реализацию и оценку эффективности реструктуризации. Объективные недостатки методов оценки эффективности реструктуризации, основанных на анализе текущей хозяйственной деятельности предприятия (финансовой отчетности), заключаются в следующем: в то время как одни соотношения, отражающие деятельность предприятия, позволяют сделать вывод о критическом финансовом положении предприятия, другие могут свидетельствовать о стабильности или даже прогнозировать улучшения. Проведенный автором анализ планов реструктуризации, реализованных в течение 2005 - 2008 гг. на предприятиях, относящихся к различным видам экономической деятельности, показал, что в большинстве случаев реструктуризацию рассматривают как инвестиционный проект, а расчет ее эффективности проводится, главным образом, по показателям, представленным в табл. 1. Таблица 1 Наиболее часто используемые на практике показатели эффективности реструктуризации Дисконтированные показатели эффективности Показатели эффективности на недисконтированном базисе Чистый дисконтированный доход (NPV) Простой срок окупаемости инвестиций (РВР) Внутренняя норма доходности/ рентабельности (IRR) Учетный коэффициент окупаемости (ROI) Срок окупаемости (DPBP) с учетом дисконтирования Показатели финансово-экономического состояния: - показатели длительности финансового цикла; - показатели рентабельности; - показатели финансовой устойчивости; - показатели управления активами; - показатели ликвидности; - показатели анализа операционных издержек Индекс доходности/ рентабельности дисконтированных инвестиций (PI) Анализ реструктуризации как инвестиционного проекта предполагает расчет ее эффективности по критериям, применяемым к инвестиционным проектам. Каждый инвестиционный проект является уникальным, однако финансовые инвестиции универсальны, что допускает возможность их использования в качестве индикатора, характеризующего эффективность проектов реструктуризации. Обоснованность использования показателей анализа инвестиций для оценки реструктуризации обусловлена тем фактом, что экономические результаты инвестиционного проекта реструктуризации проявляются в денежной форме и его реализация связана с генерацией определенного денежного потока, составляющие которого представляют собой чистые притоки либо чистые оттоки денежных средств. Рассматривая использование данных показателей, следует также отметить роль инвестиций применительно к проекту реструктуризации. Инвестиции являются предпосылкой реализации проекта реструктуризации, повышения эффективности функционирования и конкурентоспособности предприятия. Однако инвестиции, по мнению автора, являются хотя и необходимым, но недостаточным условием внедрения проекта реструктуризации, так как для успешного его осуществления требуется, прежде всего, оценить эффективность и целевую направленность данного проекта. Вышерассмотренные основные методы оценки эффективности реструктуризации базируются на использовании различных подходов к исследуемой проблеме. Это объясняется многогранностью процесса реструктуризации, а также постановкой различных целей при оценке ее эффективности заинтересованными сторонами - участниками хозяйственной деятельности (кредиторами, собственниками, руководством, государственными органами и т.д.), что предопределяет необходимость применения различных методик. В то же время рассмотренные методы обладают как достоинствами, так и серьезными недостатками; при этом ни одна из перечисленных методик не является универсальной. На основе исследования сущности и особенностей процесса реструктуризации, а также анализа показателей эффективности инвестиционных проектов (табл. 1) автор делает вывод о допустимости их применения к оценке реструктуризации лишь в отдельных случаях вследствие наличия серьезных ограничений: - проблема корректности задания исходных данных; - возможность использования данных методов и показателей только при сценарном подходе, предполагающем многовариантность; - результаты оценки во многом зависят от используемой в компании учетной политики; - при анализе реструктуризации путем сравнения разновременных денежных потоков рассматриваемого предприятия по рыночным ценам на аналогичные предприятия оценка эффективности оказывается "растянутой" во времени. При увеличении горизонтов прогнозирования значительно уменьшается точность оценки. Исследовав показатели финансово-экономического состояния (табл. 1), автор приходит к выводу, что использование только лишь данных коэффициентов при анализе проектов реструктуризации, особенно в случаях кризисного или неудовлетворительного текущего состояния предприятия, может привести к ошибочным решениям вследствие того, что данные показатели характеризуют отдельные аспекты деятельности предприятия и не учитывают потенциальные возможности предприятия как системы. Помимо выявленных недостатков, в существующих методиках не принимаются во внимание специфика и особенности реструктуризации: не рассматриваются возможности интеграции/разделения капитала в различных формах (слияние, присоединение, выделение и т.д.); не учитывается синергетический эффект, возникающий вследствие проведения реструктуризации. Не отрицая приемлемости существующих, наиболее распространенных методов оценки на основе инвестиционных критериев, а также показателей финансово-экономического состояния, автор приходит к выводу, что их значения не всегда корректно и полно характеризуют процесс реструктуризации и его эффективность. Данные обстоятельства определяют необходимость разработки сбалансированного подхода к оценке эффективности реструктуризации, учитывающего интересы всех заинтересованных сторон и достоверно отражающего многогранность и комплексность самого процесса реструктуризации. Автором предлагается механизм анализа реструктуризации, в основе которого лежит система сбалансированных показателей и ее отдельные элементы, модифицированные автором в целях более точного соответствия специфике и особенностям процесса реструктуризации. Сбалансированность - комплексное понятие, в основе которого лежат принципы системности, полноты, взаимоувязанности анализа, управления и планирования. Сбалансированная оценка эффективности проекта реструктуризации заключается в обосновании ее стратегии и формировании системы взаимосвязанных показателей, отражающих ключевые аспекты деятельности компании и позволяющих выявить необходимость и целесообразность проведения реструктуризации, выбрать наиболее эффективные ее формы, направления, определить временные рамки, проанализировать эффективность на всех этапах ее реализации. При оценке эффективности реструктуризации на основе сбалансированного подхода в качестве базового предлагается использование интегральных показателей, а именно изменение рыночной стоимости. Инвестиции, модернизация производства, перестройка структуры предприятия, слияние и объединение, осуществляемые в процессе реструктуризации, имеют целью увеличение объемов сбыта, снижение издержек производства, или изменение финансового цикла, т.е. увеличение прибыли, активов и, как следствие, рыночной стоимости предприятия. Темпы роста рыночной стоимости предприятия отражают эффективность его развития с позиции будущих денежных доходов, чистой текущей стоимости и оценки экономических параметров проекта. Оценка эффективности инвестиционного проекта реструктуризации на основе системы сбалансированных показателей дает возможность учесть влияние как количественных показателей, так и качественных, "неденежных" факторов - таких как узнаваемость имиджа, репутация, лояльность персонала, удовлетворенность клиентов, наличие благоприятного организационного климата и культуры и т.д., позволяя тем самым достоверно оценить эффективность внедряемого проекта реструктуризации. 22. Оценка рисков отдельных инструментов инвестирования.

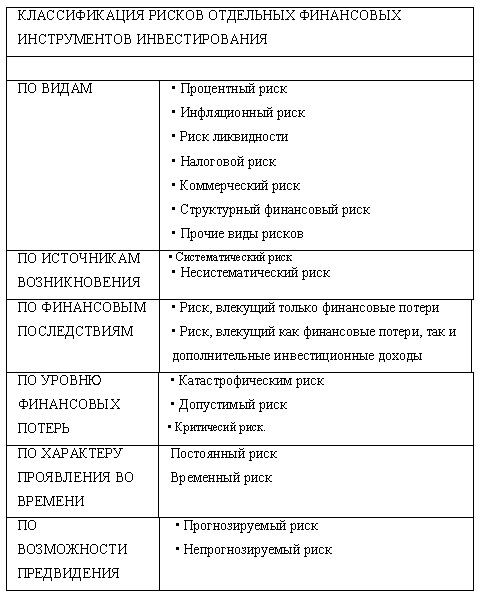

Все инвестиционные операции предприятия, связанные с использованием различных видов финансовых инструментов инвестирования, являются рискованными, так как ожидаемый по ним уровень инвестиционного дохода не может быть гарантирован с полной определенностью. Поэтому используя в процессе инвестирования тот или иной финансовый инструмент, необходимо в каждом конкретном случае оценивать его риск. Под риском отдельного финансового инструмента инвестирования понимается вероятность отклонения фактического инвестиционного дохода от ожидаемой его величины в ситуации неопределенности динамики конъюктуры соответствующего сегмента инвестиционного рынка и предстоящих результатов хозяйственной деятельности его эмитента. Процесс оценки уровня рисков отдельных финансовых инструментов инвестирования, требует предварительной классификации этих рисков, которая осуществляется по следующим основным признакам (рис. 13.4). 1. По видам. В современной экономической литературе по вопросам инвестиционного менеджмента различают следующие виды рисков отдельных финансовых инструментов инвестирования:

Рисунок

13.4. Классификация рисков отдельных

финансовых инструментов инвестирования

по основным признакам.

•

Процентный риск. Этот риск характеризуется

изменением ставки процента в результате

изменений общего соотношения

предложения и спроса на деньги. Рост

уровня ставки процента вызывает снижение

рыночного курса (реальной рыночной

стоимости) отдельных финансовых

инструментов инвестирования, а

следовательно и потерю инвестором

части ожидаемого дохода по ним.

Особенно

сильно влиянию этого вида риска

подвержены долговые финансовые

инструменты инвестирования (облигации,

депозитные сертификаты и т.п.).

•

Инфляционный риск. Этот вид риска

характеризуется изменением уровня

цен (покупательной способности денег)

в масштабах всей экономики страны. В

период инфляции обесценивается

реальная стоимость капитала,

инвестированного в отдельные финансовые

инструменты, а также ожидаемая сумма

дохода по ним. В наибольшей степени

этому виду риска в инфляционной

экономике подвержены финансовые

инструменты инвестирования с фиксированным

уровнем дохода по ним (привилегированные

акции, облигации и т.п.).

•

Риск ликвидности. Этот вид риска связан

с отсутствием возможности быстро

продать тот или иной финансовый

инструмент инвестирования без потери

инвестированного в него капитала

при изменившихся целях инвестиционной

деятельности, условий формирования

инвестиционного дохода, кризисном

финансовом состоянии инвестора и

другим причинам. Ликвидность отдельного

финансового инструмента инвестирования

выступает также важным условием

формирования инвестором гибкого

совокупного инвестиционного портфеля,

характеризуемого возможностью

быстрой его реструктуризации. В

определенной степени риск ликвидности

генерируется периодом обращения

(погашения) отдельных финансовых

инструментов инвестирования, общим

состоянием фондового и других видов

инвестиционного рынка, активностью

осуществляемых на них операций.

•

Налоговой риск. Этот риск генерируется

вероятностью введения новых налогов

на осуществление операций финансового

инвестирования, возможностью увеличения

действующих ставок налогообложения

этого вида хозяйственной деятельности

предприятий и изменения других налоговых

условий, обуславливающих снижение

ожидаемой нормы доходности по отдельным

финансовым инструментам инвестирования.

•

Коммерческий (деловой) риск. Этот риск

генерируется результатами операционной

деятельности эмитента, обуславливающими

снижение уровня и суммы его прибыли.

Рисунок

13.4. Классификация рисков отдельных

финансовых инструментов инвестирования

по основным признакам.

•

Процентный риск. Этот риск характеризуется

изменением ставки процента в результате

изменений общего соотношения

предложения и спроса на деньги. Рост

уровня ставки процента вызывает снижение

рыночного курса (реальной рыночной

стоимости) отдельных финансовых

инструментов инвестирования, а

следовательно и потерю инвестором

части ожидаемого дохода по ним.

Особенно

сильно влиянию этого вида риска

подвержены долговые финансовые

инструменты инвестирования (облигации,

депозитные сертификаты и т.п.).

•

Инфляционный риск. Этот вид риска

характеризуется изменением уровня

цен (покупательной способности денег)

в масштабах всей экономики страны. В

период инфляции обесценивается

реальная стоимость капитала,

инвестированного в отдельные финансовые

инструменты, а также ожидаемая сумма

дохода по ним. В наибольшей степени

этому виду риска в инфляционной

экономике подвержены финансовые

инструменты инвестирования с фиксированным

уровнем дохода по ним (привилегированные

акции, облигации и т.п.).

•

Риск ликвидности. Этот вид риска связан

с отсутствием возможности быстро

продать тот или иной финансовый

инструмент инвестирования без потери

инвестированного в него капитала

при изменившихся целях инвестиционной

деятельности, условий формирования

инвестиционного дохода, кризисном

финансовом состоянии инвестора и

другим причинам. Ликвидность отдельного

финансового инструмента инвестирования

выступает также важным условием

формирования инвестором гибкого

совокупного инвестиционного портфеля,

характеризуемого возможностью

быстрой его реструктуризации. В

определенной степени риск ликвидности

генерируется периодом обращения

(погашения) отдельных финансовых

инструментов инвестирования, общим

состоянием фондового и других видов

инвестиционного рынка, активностью

осуществляемых на них операций.

•

Налоговой риск. Этот риск генерируется

вероятностью введения новых налогов

на осуществление операций финансового

инвестирования, возможностью увеличения

действующих ставок налогообложения

этого вида хозяйственной деятельности

предприятий и изменения других налоговых

условий, обуславливающих снижение

ожидаемой нормы доходности по отдельным

финансовым инструментам инвестирования.

•

Коммерческий (деловой) риск. Этот риск

генерируется результатами операционной

деятельности эмитента, обуславливающими

снижение уровня и суммы его прибыли.

Эффективность отдельных финансовых инструментов инвестирования, как и реальных инвестиций, определяется на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм возвратного денежного потока по ним, с другой. Вместе с тем формирование этих показателей в условиях финансового инвестирования имеет существенные отличительные особенности. Прежде всего в сумме возвратного денежного потока при финансовом инвестировании отсутствует показатель амортизационных отчислений, так как финансовые инструменты, в отличие от реальных инвестиций, не содержат в своем составе амортизируемых активов. Поэтому основу текущего возвратного денежного потока по финансовым инструментам инвестирования составляют суммы периодически выплачиваемых по ним процентов (на вклады в уставные фонды; на депозитные вклады в банках; по облигациям и другим долговым ценным бумагам) и дивидендов (по акциям и другим долевым ценным бумагам). Кроме того, коль скоро финансовые активы предприятия (каковыми являются финансовые инструменты инвестирования) не амортизируются, они продаются (погашаются) в конце срока их использования предприятием (или в конце обусловленного фиксированного срока их обращения) по той цене, которая сложилась на них на момент продажи на финансовом рынке (или по заранее обусловленной фиксированной их сумме). Следовательно, в состав возвратного денежного потока по финансовым инструментам инвестирования входит стоимость их реализации по окончании срока их использования (фиксированной стоимости по долговым финансовым активам и текущей курсовой стоимости по долевым финансовым активам). Определенные отличия складываются и в формировании нормы прибыли на инвестированный капитал. Если по реальным инвестициям этот показатель опосредствуется уровнем предстоящей операционной прибыли, которая складывается в условиях объективно существующих отраслевых ограничений, то по финансовым инвестициям инвестор сам выбирает ожидаемую норму прибыли с учетом уровня риска вложений в различные финансовые инструменты. Осторожный (или консервативный) инвестор предпочтет выбор финансовых инструментов с невысоким уровнем риска (а соответственно и с невысокой нормой инвестиционной прибыли), в то время как рисковый (или агрессивный) инвестор предпочтет выбор для инвестирования финансовых инструментов с высокой нормой инвестиционной прибыли (невзирая на высокий уровень риска по ним). Коль скоро ожидаемая норма инвестиционной прибыли задается самим инвестором, то этот показатель формирует и сумму инвестиционных затрат в тот или иной инструмент финансового инвестирования, которая должна обеспечить ему ожидаемую сумму прибыли. Эта расчетная сумма инвестиционных затрат представляет собой реальную стоимость финансового инструмента инвестирования, которая складывается в условиях ожидаемой нормы прибыли по нему с учетом соответствующего уровня риска. Если фактическая сумма инвестиционных затрат по финансовому инструменту будет превышать его реальную стоимость, то эффективность финансового инвестирования снизится (т.е. инвестор не получит ожидаемую сумму инвестиционной прибыли). И наоборот, если фактическая сумма инвестиционных затрат будет ниже реальной стоимости финансового инструмента, то эффективность финансового инвестирования возрастет (т.е. инвестор получит инвестиционную прибыль в сумме, большей чем ожидаемая). С учетом изложенного оценка эффективности того или иного финансового инструмента инвестирования сводится к оценке реальной его стоимости, обеспечивающей получение ожидаемой нормы инвестиционной прибыли по нему. Принципиальная модель оценки стоимости финансового инструмента инвестирования.

23. Общие параметры результативности инвестиционной стратегии.

Оценка результативности инвестиционной стратегии, разработанной предприятием, осуществляется по следующим основным параметрам:

Согласованность инвестиционной стратегии предприятия с общей стратегией его развития. В процессе такой оценки выявляется степень согласованности целей, направлений и этапов в реализации этих стратегий.

Согласованность инвестиционной стратегии предприятия с предполагаемыми изменениями внешней инвестиционной среды. В процессе этой оценки определяется насколько разработанная инвестиционная стратегия соответствует прогнозируемому развитию экономики страны и изменениям конъюнктуры инвестиционного рынка в разрезе отдельных его сегментов.

Согласованность инвестиционной стратегии предприятия сего внутренним потенциалом. Такая оценка позволяет определить, насколько объемы, направления и формы инвестиционной стратегии взаимосвязаны с возможностями формирования внутренних инвестиционных ресурсов, квалификацией инвестиционных менеджеров, организационной структурой управления инвестиционной деятельностью, инвестиционной культурой и другими параметрами внутреннего инвестиционного потенциала.

Внутренняя сбалансированность инвестиционной стратегии. При проведении такой оценки определяется насколько согласуются между собой отдельные цели и целевые стратегические нормативы предстоящей инвестиционной деятельности; насколько эти цели и нормативы корреспондируют с содержанием инвестиционной политики по отдельным аспектам инвестиционной деятельности, насколько согласованы между собой по направлениям и во времени мероприятия по обеспечению ее реализации.

Реализуемость инвестиционной стратегии. В процессе такой оценки в первую очередь рассматриваются потенциальные возможности предприятия в формировании необходимого объема инвестиционных ресурсов из всех источников и во всех формах, насколько технологичны избранные для реализации инвестиционные проекты, имеется ли на инвестиционном рынке достаточный перечень финансовых инструментов, обеспечивающих формирование эффективного инвестиционного портфеля, каковы организационные и технические возможности успешной реализации избранной инвестиционной стратегии.

Приемлемость уровня рисков, связанных с реализацией инвестиционной стратегии. В процессе такой оценки необходимо определить, насколько уровень прогнозируемых инвестиционных рисков, связанных с деятельностью предприятия, обеспечивает достаточное финансовое равновесие в процессе его развития и соответствует инвестиционному менталитету его собственников и ответственных инвестиционных менеджеров. Кроме того, необходимо оценить насколько уровень этих рисков допустим для инвестиционной деятельности данного предприятия с позиций возможного размера финансовых потерь и генерирования угрозы банкротства.

Экономическая эффективность реализации инвестиционной стратегии. Оценка экономической эффективности инвестиционной стратегии осуществляется, прежде всего, на основе прогнозных расчетов ранее рассмотренной системы основных инвестиционных коэффициентов и заданных целевых стратегических нормативов, сопоставленных с базовым их уровнем.

Внешнеэкономическая эффективность реализации инвестиционной стратегии. В процессе такой оценки учитываются рост деловой репутации предприятия, повышение уровня управляемости инвестиционной деятельностью структурных его подразделений (при создании «центров инвестиций»), повышение уровня материальной и социальной удовлетворенности инвестиционных менеджеров (за счет эффективной системы их материального стимулирования за результаты инвестиционной деятельности, более высокого уровня технического оснащения их рабочих мест и т.п.).

При положительных результатах оценки разработанной инвестиционной стратегии, соответствующих избранным критериям и менталитету инвестиционного поведения, она принимается предприятием к реализации.