13. Ед. Тов. Ном-ра вэд тс, назн-е и прим-е при декл-и тов-в

ЕТН ВЭД ТС – систематизир-й перечень тов-в, кот. исп-ся для осущ-я мер тамож. тарифн. и нетарифн. регул-я внешнеторг. и иных видов ВЭД, ведения тамож. стат-ки. Она вкл. в себя кодовые обознач-я тов-в, их наимен-я а также сокращ. назв-е единиц его измер-я.

Для классиф-и тов-в в ЕТН ВЭД ТС использ. следующ. осн. критерии: происхожд тов; - мат-л, из кот. изготовл. товар; - функц назнач; - степень обработки; - хим. состав;

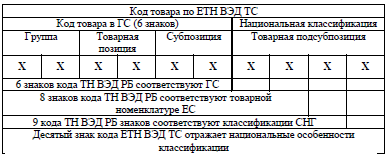

Кодов. обозн-е товара по ТН ВЭД ТС - 10 цифр. Последн. 4 знака прин-ся на уровне ТС.

Структура ТН ВЭД ТС: 1-й уровень – раздел (всего21) – в коде товара не отображается, 2-й уровень – группа( всего 97) –первые два знака кода, 3-й уровень – тов. позиция –первые 4 знака кода, 4-й уровень – необязательный – подпозиция – первые 5 знаков кода, 5-й уровень – субпозиция –первые 6 знаков кода, 6-й уровень – подсубпозиция – составляет весь 10-значный код.

Товар классиф-ся при его декларир-и. В некот. случаях классиф-я может осущ-ся там.орг-ми. Для точн. опр-я кода треком-ся использ. правила класс-и, доп. публикации (пояснен., алф. указ-ль и сборник квалификац. решений).

Детализация ЕТН ВЭД ТС на 7-м и 8-м знаках кода соответствует детализации, используемом в странах Европейского союза. На уровне 9-го знака ЕТН ВЭД ТС призвана отражать национальные особенности товарооборота в странах СНГ. Как правило, изменения в ТН ВЭД вносятся только на уровне 10 знака.

14. Принципы построения тн вэд. Правила классификации товаров в соответствии с етн вэд тс

Основные правила интерпретации. Всего их шесть, они определяют методику работы с номенклатурой. 1. названия разделов, групп и подгрупп носят справочный характер и служат только для удобства пользования номенклатурой. 2. используется для классификации или незавершенных в производстве товаров 3. определяет условия, при которых тара и упаковочные материалы могут классифицироваться совместно с поставляемым в них товаром.

Кроме того, существуют приложения к ТН ВЭД с развернутым описанием наиболее распространенных товаров. Их применение позволяет реализовать принцип однозначного отнесения товаров к классификационным группировкам, т.е. у каждого товара должен быть только один код.

Примечания к разделам и группам конкретизируют особенности классификации определенной группы товаров, определяя какие товары должны классифицироваться в данной классификационной разделе (группе), а какие исключаются из нее.

Система кодирования в ЕТН ВЭД ТС

15. Таможенная стоимость тов: назначение. М/н основа системы там оценки товаров

ТС тов-в - ст-ть тов-в, определ-я для там. целей. Она прим-ся в кач-ве основы для обл-я тов-в там. пошл-ми и налог., исчисл-ми в % от ТС. Т.е. таможенная стоимость служит основой для расчета таможенных платежей.

ТС тов., перемещ-го ч/з там гр-цу РБ, опр-ся декларантом самост-но.

Введение в практику международной торговли понятия «Таможенная стоимость товара» сразу поставило государства перед необходимостью унификации правил ее определения.

Общие принципы таможенной оценки были заложены в Генеральном соглашении по тарифам и торговле:

базирование таможенной оценки в максимально возможной степени на цене сделки с ввозимым товаром;

признание того, что таможенная оценка должна основываться на простых и справедливых критериях, совместимых с коммерческой практикой;

не использование произвольных или фиктивных стоимостей.

Таким образом, Соглашение предполагает использование объективной оценки, базирующейся на реальных условиях импорта товаров в страну.

16. ТС тов-в. Общ. хар-ка порядка опр-я ТС

ТС тов-в - ст-ть тов-в, определ-я для там. целей. Она прим-ся в кач-ве основы для обл-я тов-в там. пошл-ми и налог., исчисл-ми в % от ТС. Т.е. таможенная стоимость служит основой для расчета таможенных платежей.

Шаг 1: Таможенной стоимостью товаров, ввозимых на единую таможенную территорию таможенного союза, является стоимость сделки с ними, то есть цена, фактически уплаченная или подлежащая уплате за эти товары: там стоим = цена сделки + расходы, добавляемые к цене сделки – Расходы, исключаемые из там стоим.

Шаг 2: В случае если таможенная стоимость товаров, ввозимых на единую таможенную территорию таможенного союза, не может быть определена на основании стоимости сделки с ввозимым товаром, таможенной стоимостью таких товаров является стоимость сделки с идентичными товарами. В случае если выявлено более одной стоимости сделки с идентичными товарами (с учетом корректировок в соответствии с пунктами 1–2 настоящей статьи), для определения таможенной стоимости оцениваемых (ввозимых) товаров применяется самая низкая из них.

Шаг 3: таможенной стоимостью таких товаров является стоимость сделки с однородными товарами, проданными для вывоза на единую таможенную территорию таможенного союза и ввезенными на единую таможенную территорию таможенного союза в тот же или в соответствующий ему период времени, что и ввозимые товары, но не ранее чем за 90 календарных дней до ввоза оцениваемых (ввозимых) товаров.

Шаг 4: таможенная стоимость определяется методом расчета на основе цены реализации на территории ТС оцениваемого, идентичного или однородного товара.

Цена реализации импортированного (или идентичного или однородного) товара на внутреннем рынке может быть представлена следующим образом:

Цена реализации = стоимость приобретения товара за границей + дополнительные расходы на приобретение + налоги + издержки по реализации + прибыль импортера +

Шаг 5: определяется на основе суммы затрат, формирующих себестоимость производства товара и расходов по его приобретению.

Шаг 6: может быть определена как описано в предыдущих шагах, она определяется на основе данных, имеющихся на единой таможенной территории таможенного союза и Соглашения об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза.

17. Опр-е ТС по цене сделки с ввозимым товаром

Явл-ся осн. методом.

ТС=Цена сделки + Расх., добавл. к цене сделки – Расх., искл-е из ТС

ЦСд - сумма, кот. необх. упл. за товар. Она опр-ся внешнеторг. догов-м (контр-м). ЦСд может вкл. в себя все расх.по приобр-ю товара или только часть таких расх-в. Это зависит от особ-й реализ-и внешнеторг. сделки.

Расх., добавл. к цене сделки – ст-ть доставки товара до места ввоза товара на там. терр. РБ; страх. взносы; ст-ть упаковки; комисс. вознагр-я; роялти и лиценз. платежи и т.д.

Расх., искл-е из ТС – расх. на стр-во, монтаж, сборку, наладку обор-я после ввоза; расх. по доставке товара после ввоза; НСП, взимаем-е в РБ.

Метод не примен-ся:

- сущ. огранич-я в отн-и прав пок-ля на распоряж-е -товаром или на его исп-е;

- поставка товара осущ-ся по сделкам, не содерж-м признаков купли-продажи (безвозм-но, лизинг, комиссия);

- ЦСд зависит от собл-я усл-й, влияние кот. невозможно исч-ть (договор мены, перераб. давальч. сырья и т.д.)

- уч-ки сделки явл-ся взаимосвяз. лицами ( работник или руков-ль, совместн. предприним. деят-ть, близкие родств-ки и т.д.).