Равновесие производителя в краткосрочном периоде

Промежуточное положение между монополией и совершенной конкуренцией определяет высокоэластичный спрос на продукцию фирмы (степень эластичности ниже, чем при монополии, и выше, чем при совершенной конкуренции, когда спрос является совершенно эластичным). Степень эластичности спроса и определяемый ею наклон кривой спроса зависят от количества фирм-конкурентов и степени дифференциации продукции. Чем больше конкурентов имеется в отрасли и чем меньше степень дифференциации, т. е. чем меньше заменителей имеет продукт, тем монополистическая конкуренция находится ближе к совершенной конкуренции и, следовательно, тем эластичнее спрос и меньше наклон кривой спроса.

Как и в условиях чистой монополии, при монополистической конкуренции фирмы сталкиваются со спросом, который представлен кривой, имеющей наклон вниз, и тем не менее, обладают некоторой монопольной властью. Но это не означает, что при монополистической конкуренции фирмы зарабатывают большие прибыли. Монополистическая конкуренция аналогична совершенной конкуренции. В условиях свободного доступа на рынок потенциальная возможность получить прибыль привлекает новые фирмы с конкурирующими марками товаров, снижая прибыли до нуля.

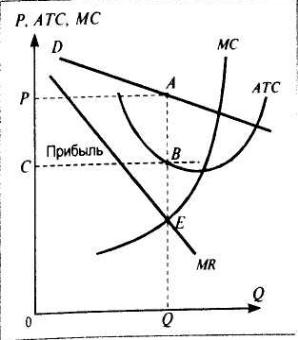

На рис. 2 изображена ситуация, в которой находится фирма, функционирующая в условиях монополистической конкуренции в коротком периоде.

Руководствуясь правилом MR = МС, фирма определяет объем производства Q и цену на свою продукцию Р. При данном уровне средних общих издержек, выраженном кривой АТС, фирма получает прибыль, величина которой выражена площадью прямоугольника СРАВ.

Рис. 2. Краткосрочное равновесие фирмы в условиях монополистической конкуренции.

Спрос на продукцию фирмы, функционирующей в условиях монополистической конкуренции, более эластичен, чем на продукцию монополиста. Поэтому кривая спроса является более пологой.

Фирма на основе правша MR = МС устанавливает объем выпуска продукции Q и цену Р. Прибыль фирмы — площадь фигуры СРАВ.

Равновесие производителя в долговременном периоде

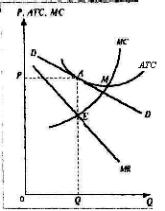

В длительном периоде фирмы могут свободно покидать отрасль и входить в нее, в зависимости от того, получают ли они прибыль в рамках короткого периода, или, наоборот, терпят убытки. Поэтому в длительном периоде наблюдается тенденция к получению «нормальной» прибыли, т. е. безубыточной деятельности, при которой величина экономической прибыли равна нулю. На рис. 3 изображена рыночная ситуация, имеющая место на рынке монополистической конкуренции в длительном периоде.

Говоря о совершенной конкуренции, мы показали, что в длительном периоде конкурентная фирма, находясь в положении равновесия, обычно получает нулевую («нормальную») прибыль, когда Р = АТС. Точно так же обстоит дело и в условиях монополистической конкуренции. На рис. 3 изображено положение долгосрочного равновесия фирмы. Кривой спроса DD соответствует кривая предельного дохода MR. В результате этого производится Q единиц продукта, реализуемых по цене Р. При этом обратите внимание на то, что кривая спроса является касательной к кривой средних общих издержек АТС и точка касания А — общая для обеих этих кривых. Это говорит о том, что цена равняется средним общим издержкам (Р = АТС) и, следовательно, прибыль фирмы равна 0.

Рис. 3. Долгосрочное равновесие фирмы в условиях монополистической конкуренции.

В долгосрочном периоде фирма получает нулевую прибыль, так как соблюдаются условие Р = АТС. Кривая АТС является касательной к кривой спроса DD в точке А.

Разумеется, здесь обрисована упрощенная модель рыночной ситуации. В реальной действительности отдельные фирмы могут и в длительном периоде получать прибыль или нести убытки. Так, некоторые фирмы могут выпускать такую продукцию или оказывать такие услуги, которые позволяют им оставаться монополистами. Например, закусочная на вокзале или бензозаправочная станция на оживленном перекрестке, вероятно, всегда будет получать прибыль. Наоборот, врач, живущий в небольшом населенном пункте и по каким-либо соображениям не желающий менять места жительства, может смириться с тем, что он из-за отсутствия достаточной клиентуры постоянно несет убытки, имеет меньшие доходы, чем его коллеги, практикующие в другом месте. Но напомним, что в данных случаях речь идет об экономической прибыли. Бухгалтерскую прибыль получает любой хозяйствующий субъект, иначе он не сможет осуществлять свою деятельность.

Каковы социально-экономические последствия монополистической конкуренции? На рис. 3 видно, что в длительном периоде фирма обычно выпускает меньший объем продукта, чем тот, который был бы возможен при минимизации средних общих издержек, т.е. производственная мощность используется не полностью. Кривая спроса имеет отрицательный наклон к точке А, обозначающей оптимальный объем выпуска при получении «нормальной» прибыли. Эта точка находится левее точки А, указывающей объем выпуска, при котором средние издержки в длительном периоде минимизируются (точка пересечения кривых МС и АТС). Следовательно, общество недополучает определенный объем продукта. Такое положение объясняется «монополистическим обликом» монополистической конкуренции. Вспомним, что монополист ограничивает объем выпуска продукции, повышая цены на нее. Вместе с тем нельзя считать, что монополистическая конкуренция приводит к таким же отрицательным последствиям для общества, как монополия. Существование множества фирм, выпускающих различную продукцию, приводит к более полному удовлетворению общественных потребностей, увеличению ассортимента товаров и услуг, позволяет учитывать разнообразные потребности покупателей. Такое положение перекрывает отрицательные последствия монополистической конкуренции.

Избыточная мощность - ситуация на рынке несовершенной конкуренции, когда фирма производит меньше, чем могла бы произвести при минимальных затратах. В результате этого цена на продукт становится выше той цены, какая могла бы быть установлена в условиях совершенной конкуренции.

№51 Основные признаки олигополистического рынка. Жесткость цен и ломаная кривая спроса

Олигополия – это рыночная структура, характеризуемая наличием на рынке нескольких продавцов. Иными словами, к олигополистическим структурам можно отнести такие рынки, на которых сосредотачивается от 2 до 24 продавцов. Если два продавца, то это дуополия, или частный случай олигополии, ибо это уже не монополия. Верхний предел условно ограничен 24 хозяйствующими субъектами, так как с числа 25 начинается отсчет структур монополистической конкуренции. По концентрации продавцов на одном и том же рынке олигополии подразделяются на плотные и разряженные. К плотным олигополиям условно относят такие отраслевые структуры, которые на рынке представлены 2-8 продавцами. Структуры рынка, которые включают более 8 хозяйствующих объектов, относят к разряженным олигополиям. Подобного рода градация позволяет по-разному оценивать поведение предприятий в условиях плотной и разряженной олигополии. В первом случае в силу весьма ограниченного числа продавцов возможны различного рода сговоры в отношении согласованного их поведения на рынке, тогда как во втором случае это практически невозможно. Исходя из характера предлагаемой продукции, олигополии можно подразделить на ординарные и дифференцированные. Ординарная олигополия связана с производством и предложением стандартных продуктов. Многие стандартные продукты выпускаются в условиях олигополии – это сталь, цветные металлы, строительные материалы. Дифференцированные олигополии формируются на основе выпуска продуктов многообразного ассортимента. Они характерны для тех отраслей, в которых имеется возможность разнообразить производство предлагаемых товаров и услуг. Уровень плотности олигополистической структуры рынка измеряется количеством предприятий в той или иной отрасли и их долей в совокупных продажах отрасли в рамках национальной экономики. Таким образом, варьируя количеством предприятий можно определить степень концентрации производства, а следовательно, и предложения в исследуемой отрасли общественного производства. В то же время следует подчеркнуть, что было бы неосмотрительно ориентироваться на масштабы только национальной экономики. Олигополистические структуры могут формироваться как на региональном, так и на местном уровне хозяйствования. Так в силу специфики возможностей потребления готового бетона на локальных рынках (района, небольшого города) также формируются олигополистические структуры, равным образом как и на региональном уровне в сфере предложения, например кирпича. Однако на каком бы уровне мы ни рассматривали олигополии, не следует забывать о двух важных моментах: межотраслевой конкуренции и импорте продукции. Сила олигополии уменьшается под воздействием предложения продуктов предприятиями других отраслей, которые обладают приблизительно одинаковыми с продукцией олигополистов потребительскими свойствами (например, газ и электроэнергия как источник тепла, медь и алюминий как сырье для изготовления электропроводов). Ослаблению олигополии содействует и импорт аналогичных товаров или их заменителей. Оба эти фактора могут способствовать формированию более конкурентных структур по сравнению с чисто отраслевыми рыночными структурами.

Модель ломаной кривой спроса

Модель была разработана в 1939 г. экономистом Полем Свизи (Paul Sweezy. Demand under Conditions of Oligopoly // Journal of Political Economy,1939.Vol.47.Aug.). Основная задача автора модели — объяснить жесткость цен в условиях некооперируемой олигополии.

Предположим, что три крупных фирмы А, В и С производят практически однородный товар и владеют каждая 1/3 рынка. Все три фирмы продают свою продукцию по общей цене P*. Объем продаж фирмы А при данной цене составляет Q*. Как отреагируют олигополисты В и С, если фирма А в одностороннем порядке решит изменить цены на свою продукцию?

Если фирма А понижает свои цены ниже уровня сложившейся цены Р*, то ее конкуренты скорее всего последуют ее примеру, чтобы не потерять своих покупателей и не допустить укрепления фирмы А за их счет.

Если фирма А повышает свои цены выше сложившейся в отрасли цены Р*, то скорее всего фирмы В и С не последуют ее примеру, поскольку, в этом случае они, ничего не предпринимая, расширят свои доли рынка за счет части покупателей фирмы А.

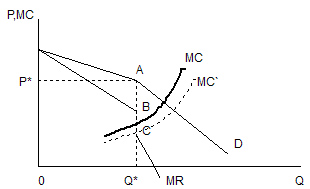

Можно предположить, что если на олигопольном рынке конкуренты игнорируют повышение цен, но реагируют соответствующим образом на понижение цен, то кривая спроса фирмы А будет иметь различный наклон выше и ниже уровня преобладающей цены. Перегиб кривой спроса в точке преобладающей цены имеет своим следствием разрыв кривой предельного дохода на участке ВС, как это представлено на рис. 7.2.

7.2 Модель ломаной кривой спроса (рост издержек)

Предположим, что кривая предельных издержек МС фирмы проходит через разрыв ВС. Как видно из приведенного рисунка, оптимальный объем производства равен Q*, а оптимальная цена Р*. Если по каким-то причинам издержки возрастают и кривая МС смещается вправо в пределах отрезка ВС (например, в положение МС`), то ни оптимальный объем, ни оптимальная цена не поменяются.

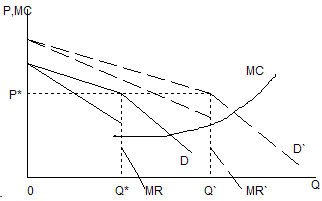

Аналогичным образом можно рассмотреть ситуацию, когда меняется рыночный спрос. Как видно из рис. 7.3, увеличение рыночного спроса и соответствующее смещение кривой предельного дохода вызовут прирост оптимального объема, но сохранят неизменной рыночную цену.

7.3 Модель ломаной кривой спроса (рост спроса)

Модель ломаной кривой спроса, по мысли ее создателя, позволяет объяснить причину стабильности цен на олигопольном рынке при небольшом изменении издержек или рыночного спроса на продукцию. Очевидно, что если конкуренты ожидают адекватной реакции на свои действия, то они постараются воздерживаться от одностороннего повышения или понижения цен.

Исключением может быть ситуация, когда издержки олигополистов существенно отличаются друг от друга, и фирма с наименьшими издержками может назначить более низкую цену, чтобы использовать данное преимущество. Более того, поскольку покупатели могут достаточно легко поменять продавца, выбирая того, у кого цены ниже, конкуренция заставляет олигополистов продавать свою продукцию по одинаковым или почти одинаковым ценам. Исключением является дифференцированная олигополия. Если фирма сформировала высокую приверженность своей торговой марке среди покупателей, то они будут готовы платить более высокую цену за покупку более качественного товара.

Практические наблюдения не противоречат выводам из данной модели. Результаты исследований показывают, что в чистой или слабо дифференцированной олигополии существует тенденция к выравниванию цен (рынок алюминия, цемента, стали), в отраслях же сильно дифференцированных олигополисты взимают сопоставимые цены. Вместе с тем допущение о возможной реакции конкурентов не всегда справедливо. Понижение цены одним из олигополистов может быть расценено не как попытка ценовой конкуренции, а следствием того, что: товар устарел и возникли проблемы с его сбытом; фирма находится в сложном финансовом положении и пытается расширить рынок сбыта. Соответственно и реакции конкурентов будут зависеть от их видения ситуации. С другой стороны, тенденция игнорирования повышения цены не действует в условиях инфляции, когда в течение некоторого периода наблюдается повышение общего уровня цен в экономике. Или когда в отрасли имеют место серьезные изменения в отраслевых издержках или рыночном спросе.

№52 Дуополия Бертрана

Согласно модели Курно фирмы выбирают объемы выпуска, оставляя определение цены за рынком. Согласно другому подходу фирмы устанавливают цены на свой выпуск, оставляя за рынком определение объемов продаж. Эта модель известна модель олигополии Бертрана. Выбирая цену, фирма должна предвидеть цену, устанавливаемую другой фирмой отрасли. Так же, как в случае равновесия по Курно, мы хотим найти пару цен такую, что каждая из них является выбором, максимизирующим прибыль при заданном выборе цены другой фирмой. Как выглядит равновесие по Бертрану? В ситуации, когда фирмы продают, как мы предположили, одинаковые продукты, структура равновесия по Бертрану на самом деле очень проста. Это равновесие оказывается конкурентным равновесием в точке, где цена равна предельным издержкам. Сначала обратим внимание на то, что цена никогда не может быть меньше предельных издержек, поскольку иначе каждая из фирм увеличила бы свою прибыль, начав производить меньше. Поэтому рассмотрим случай, когда цена больше предельных издержек. Предположим, что обе фирмы продают выпуск по некоторой цене , которая выше предельных издержек. Рассмотрим позицию фирмы 1. Если она снизит свою цену на любую малую величину e и если другая фирма сохранит свою цену на уровне , то все потребители захотят покупать продукт у фирмы 1. Снизив цену на произвольно малую величину, эта фирма сможет увести у фирмы 2 всех покупателей.

Если фирма 1 действительно думает, что фирма 2 назначит цену , большую, чем предельные издержки, ей всегда будет выгодно снизить цену до — e. Но фирма 2 может рассуждать точно так же, Следовательно, в равновесии не может существовать никакая цена, которая была бы выше предельных издержек; единственно возможное равновесие — конкурентное.

Если, однако представить себе модель Бертрана как модель конкурентных торгов, результат этот приобретет больший смысл. Допустим, что одна из фирм участвует в торгах, назначая цену выше предельных издержек. Тогда другая фирма всегда может получить прибыль, сбивая эту цену. Отсюда следует, что единственная цена, "сбивания" которой не может ожидать ни одна из фирм, есть цена, равная предельным издержкам.

Часто можно наблюдать, что в результате конкурентных торгов с участием фирм, не готовых к сговору, устанавливаются цены, много ниже тех, к которым можно было бы придти каким-то другим способом. Это явление есть не что иное как пример логики конкуренции по Бертрану.

Модель Штакельберга — теоретико-игровая модель олигополистического рынка при наличии информационной асимметрии. Названа в честь немецкого экономиста Генриха фон Штакельберга, впервые описавшего ее в работе Marktform und Gleichgewicht (Структура рынка и равновесие), вышедшей в 1934 г.

В этой модели поведение фирм описывается динамической игрой с полной совершенной информацией, что отличает её от модели Курно, в которой поведение фирм моделируется с помощью статической игры с полной информацией. Главной особенностью игры является наличие лидирующей фирмы, которая первой устанавливает объём выпуска товаров, а остальные фирмы ориентируются в своих расчетах на нее.