21.Планирование себестоимости реализуемой продукции

Размер прибыли – один из важнейших критериев оценки эффективности предпринимательской деятельности – зависит от выручки и себестоимости реализуемой продукции. Поэтому в процессе финансового планирования большое внимание уделяют прогнозированию себестоимости продукции. При этом роль основного отправного документа играет смета затрат на производство.

Следует отметить, что в бухгалтерском учете и бухгалтерской отчетности выручка от реализации продукции и затраты, с ней связанные, отражаются по методу начисления. В финансовом планировании, в частности при планировании денежных потоков, оперативном планировании поступлений средств и платежей, важен расчет выручки и затрат по методу оплаты.

Для формирования финансового результата деятельности предприятия от обычных видов деятельности определяется себестоимость проданных товаров, работ и услуг.

Планирование затрат на производство продукции начинается с разработки сметы затрат на производство.

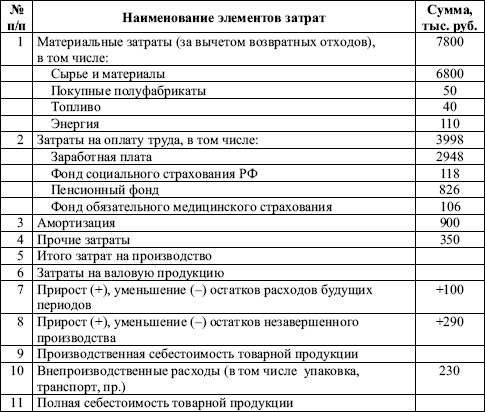

В ходе расчета сметы затрат на производство определяются 3 основных вида затрат:

1. себестоимость валовой продукции – сумма элементов всех затрат;

2. производственная себестоимость товарной продукции – разность между себестоимостью валовой продукции и изменениями остатков незавершенного производства и расходов будущих периодов;

3. полная себестоимость товарной продукции – сумма производственной себестоимости товарной продукции и внепроизводственных расходов.

На основе сметы затрат и данных бухгалтерского учета переходят к расчету плановой величины себестоимости реализованной продукции. Расчет осуществляется по следующей формуле:

Зр = З 1 + Т – З 2,

где З р – себестоимость реализуемой продукции; З1 – себестоимость остатков нереализованной продукции на начало планируемого года; Т– себестоимость товарной продукции планируемого года, определяется на основе сметы затрат на производство и реализацию продукции; З 2 – себестоимость остатков нереализованной продукции на конец планируемого года.

Таблица 3.2. Смета затрат на производство и реализацию продукции

Учитывая временные расхождения между движением материальных ценностей (продукции) и движением денежных средств (оплата отгруженной продукции) и необходимость прогнозирования притоков и оттоков денежных средств, целесообразно в остатки нереализованной продукции на начало и конец планируемого года включать не только остатки готовой продукции на складе, но и продукцию отгруженную, но не оплаченную.

22.Доходы предприятий, их классификация

Доходами организации (кроме кредитных и страховых организаций) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и/или погашения обязательств, приводящее к увеличению капитала этой организации, авансы, задатки, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условий получения и предмета деятельности организации подразделяются на:

1. доходы от обычных видов деятельности;

2. прочие поступления.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, а также от предоставления за плату во временное пользование (временное владение и пользование) своих активов по договору аренды; предоставления за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; участие в уставных капиталах других организаций (в том случае, если это относится к предмету деятельности организации).

Все прочие доходы хозяйствующего субъекта исходя из их экономического содержания можно разделить на доходы:

♦ получаемые от операций по реализации (но за рамками основной деятельности), а также в результате иного использования активов организации; поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

♦ внереализационные (получение которых не связано с продажей продукции, работ, услуг или иных активов организации) – штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, и др.

♦ право на получение которых может появиться в связи с чрезвычайными обстоятельствами, т. е. это поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).