26 Функция инвестиций. Факторы инвестиционной активности. Нестабильность инвестиций. Инвестиции в кейнсианской модели.

Инвестиционные расходы – это расходы фирм на покупку инвестиционных

товаров, под которыми подразумевается то, что увеличивает запас капитала (расходы на покупку оборудование, строительство зданий и сооружений): I = K. Инвестиции являются самым нестабильным компонентом совокупных расходов.

Инвестиции делятся на: чистые (обеспечивающие увеличение объема выпуска) и восстановительные (возмещающие износ основного капитала). Поскольку кейнсианская модель основана на предпосылке, что ВНП=ЧНП=НД, то речь идет о чистых инвестиционных расходах.

Кроме того, различают инвестиции автономные (не зависящие от уровня дохода – autonomous investment) и индуцированные (величина которых определяется уровнем дохода – induced investment). Кейнс в своем анализе рассматривал только автономные инвестиции (I = I).

Основным фактором, определяющим инвестиции, по мнению Кейнса, является предельная эффективность капитала, под которой понимается это эффективность последнего инвестиционного проекта, который дает неотрицательную величину чистого дохода. Поскольку инвестиционные расходы возмещаются только через определенное количество лет, то необходимо применять дисконтирование, т.е. приводить стоимость будущих доходов к настоящему моменту. Стоимость инвестиционного проекта в настоящем (present value - PV) может быть рассчитана по формуле:

![]()

где Х1,......Хn – чистый доход от инвестиций в году 1, .... n, а r – норма дисконта (норма предпочтения будущих доходов доходам в настоящем).

Инвестор будет вкладывать средства только в том случае, если расходы на финансирование инвестиционного проекта будут не меньше, чем дисконтированный чистый доход (внутренняя норма отдачи) от реализации этого проекта: I < или = PV

Кейнс считал, что норма дисконта (r) у каждого своя, определяемая психологией, т.е. это величина субъективная, в первую очередь, основанная на интуиции (animal spirit) инвестора, его ожиданиях в отношении будущей нормы прибыли (внутренней нормы отдачи от инвестиций), пессимизме или оптимизме относительно будущего.

Кейнс поэтому полагал, что ставка процента не оказывает существенного влияния на величину инвестиционных расходов, особенно в краткосрочном периоде, и разрабатывал свою модель определения национального дохода, исходя из предпосылки о неизменности ставки процента. Поскольку инвестиции в модели «Кейнсианского креста» являются автономными, и не зависят ни от уровня дохода, ни от ставки процента, то для того, чтобы получить кривую совокупных (потребительских и инвестиционных) расходов необходимо кривую потребительских расходов сдвинуть параллельно вверх на величину инвестиционных расходов

27 Классическая и кейнсианская теория спроса на деньги

две основные концепции спроса на деньги: неоклассическая (монетаристская) и кейнсианская.

Монетаристская теория -Основной постулат теории заключается в следующем: абсолютный уровень цен определяется предложением номинальных денежных остатков. Иными словами - чем больше предложение денег, тем выше уровень цен, и наоборот.

В количественной теории денег существует два подхода к определению объема денежной массы (М) и уровня цен (Р). Первый - основывается на уравнении Фишера, а второй - на уравнении Кембриджской школы.

Уравнение обмена, сформулированное Фишером, исходит из того, что каждую сделку по купле-продаже товара или услуга можно записать следующим образом:

M1 = p1q1,

где М1- количество денег, необходимых для проведении данной сделки;

р1 - цена покупаемого товара;

q 1 - количество единиц данного товара, участвующих в данной сделки.

Если учесть тот факт, что каждая денежная единица участвует в процессе обмена не один раз. и ввести понятие - скорости обращения денежной единицы, то уравнение обмена Фишера можно представить следующим образом:

MV = PY,

где М - объём (количество) денег на рынке;

V - скорость их обращения;

Р - средневзвешенный уровень цен;

Y - количество произведенных и реализованных благ и услуг.

Сторонники классической теории денег считали, что в данном уравнении скорость денежного обращения (V) и объём производимого продукта (Y) являются величинами постоянными и не зависят от количества денежной массы (М). В таком случае общий уровень Цен (Р) будет изменяться пропорционально количеству денег (М), находящихся в обращении.

Уравнение Кембриджской школы иначе описывает взаимосвязь между объёмами денежной массы, ценами и уровнем реального дохода:

М = k·Р·Y,

Коэффициент k определяет долю дохода индивида, которую он желает оставить в наличной (ликвидной) форме, и рассматривается как величина, обратная скорости оборота денежной единицы:

K = 1 / V

Представители классической теории считали, что предложение денег в их реальном выражении равно спросу на них Мd = Ms, a спрос и свою очередь, изменяется пропорционально доходу. Уровень цен P0 устанавливается в экономике соответственно равновесному состоянию между спросом и предложением денежной массы.

Из рассмотренного раннее уравнения Фишера (М=kРY), при стабильности V, следует что величина денежной массы определяет не только уровень цен (Р), но и объем производства (Y) в стоимостном выражении.

Дж. М. Кейнс рассматривал деньги как один из типов богатства и считал, что та часть активов, которую население и фирмы желают хранить в форме денег, зависит от того, насколько высоко они ценят свойство ликвидности. Деньги М-1 являются ликвидными активами. Дж. Кейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности.

28 Тенденции и факторы экономического роста

Под экономическим ростом обычно понимают долговременную тенденцию увеличения реального объема выпуска в экономике. Соответственно, для измерения экономического роста используются показатели абсолютного прироста или темпов прироста реального объема выпуска в целом (ВВП, ВНД) или в расчете на душу населения1. Например:

ΔYt=Yt – Yt-1 Y=ΔY1 /Yt-1 индекс времени.

Экономический рост называется экстенсивным, если он осуществляется за счет привлечения дополнительных ресурсов и не меняет среднюю производительность труда в обществе. Интенсивный рост связан с применением более совершенных факторов производства и технологии, т.е. осуществляется не за счет увеличения объемов затрат ресурсов, а за счет роста их отдачи. Интенсивный рост может служить основой повышения благосостояния населения.

Факторы экономического роста часто группируют в соответствии с типами экономического роста. К экстенсивным факторам относят рост затрат капитала, труда1, к интенсивным - технологический прогресс, экономию на масштабах, рост образовательного и профессионального уровня работников, повышение мобильности и улучшение распределения ресурсов, совершенствование управления производством, соответствующее улучшение законодательства и т.д., т.е. все, что позволяет качественно усовершенствовать как сами факторы производства, так и процесс их использования. Иногда в виде самостоятельного фактора экономического роста выделяют совокупный спрос как главный катализатор процесса расширения производства.

В качестве причин, сдерживающих экономический рост, часто называют ресурсные и экологические ограничения, широкий спектр социальных издержек, связанных с ростом производства, а также неэффективную экономическую политику правительства.

29 предложение денег и банковская система. Механизм кредитной мультипликации.

Предложение денег (M s) включает в себя наличность (С) вне банковской системы и депозиты (Z)), которые экономические агенты при необходимости могут использовать для сделок (фактически это агрегат Ml, хотя в качестве показателя предложения денег может использоваться и агрегат'М2):

MS=C + D

Современная банковская система - это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд и других активных операций.

В отличие от других финансовых институтов банки обладают способностью увеличивать предложение денег ("создавать деньги"). Кредитная мультипликация - процесс эмиссии платежных средств в рамках системы коммерческих банков.

Предположим, что депозиты банка 1 выросли на 1000. В резерве остается 20%, то есть 200, а остальные отдаются в ссуду (норма резервов - отношение резервов к депозитам - в данном случае составляет 20%, или 0,2). Таким образом, банк 1 увеличил предложение денег на 800, и теперь оно равно 800 + 1000 = 1800. Вкладчики по-прежнему имеют депозиты на сумму 1000 единиц, но и заемщики держат на руках 800 единиц, то есть банковская система с частичным резервным покрытием способна увеличить предложение денег.

И т.д.

. Если процесс продлится до использования последней денежной единицы, то количество денег в системе можно будет определить следующим образом: Первоначальный вклад = 1000.

Ссуда 1-го банка (дополнительное предложение денег) = (1- 0,2)xl000 = 800. Ссуда 2-го банка = (1- 0,2)[(1 - 0,2)х1000]=(1- 0,2)2х1000=640. Ссуда 3-го банка = (1 - 0,2)[(1 - 0,2)2х1000]=(1- 0,2)3х1000=512.

Суммарное предложение денег равно:

1000 *[1 + (1-0,2) + (1-0,2)2 +(1- 0,2)3 + ...] = — х 1000

(в квадратных скобках имеем сумму членов геометрической прогрессии со знаменателем (1 - 0,2), т.е. меньше единицы. По опре-делению эта сумма равна

1/ 1-(1-0.2) = 1/0.2

В общем виде суммарное предложение денег, возникшее в результате появления нового депозита (включая первый депозит), равно:

Ms= 1/rr *D

где rr - норма банковских резервов; D - первоначальный вклад.

Коэффициент — называется банковским мультипликатором,

rr

или депозитным мультипликатором.

///////Если же исходить из того, что первый вклад в 1000 единиц появился в банке вследствие сокращения на эту же сумму объема наличности (С), то есть в результате этой операции предложение денег не изменилось, то дополнительное предложение денег в экономике, возникшее в итоге кредитной мультипликации, составит: 1

800 х — . В данном случае мультиплицируется первая ссуда (первого банка), или первый новый депозит, появившийся во втором банке в процессе денежного расширения (а не вследствие простого перевода денег из наличной формы в форму депозита).

Более общая модель предложения денег строится с учетом роли Центрального Банка, а также с учетом возможного оттока части денег с депозитов банковской системы в наличность. Она включает ряд новых переменных.

30 Денежный мультипликатор и механизм его действия

Денежная база (деньги повышенной мощности, резервные деньги) - это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в Центральном Банке. Обозначим денежную базу через MB, банковские резервы через R, тогда

MB = С+R,

где MB - денежная база; С - наличность; R - резервы.

Таким образом, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора (или мультипликатора денежной базы). Денежный мультипликатор показывает, как изменяется предложение денег при увеличении денежной базы на единицу. Увеличение коэффициента депонирования и нормы резервов уменьшает денежный мультипликатор

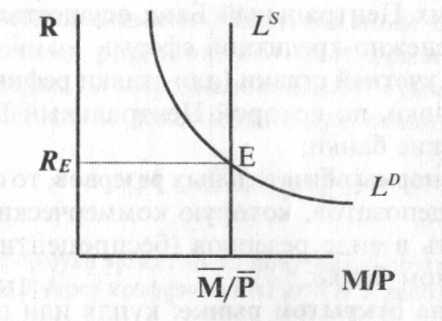

31. Равновесие на денежном рынке и факторы его определяющие.

Модель

денежного рынка соединяет спрос и

предложение денег. Вначале для

простоты можно предположить, что

предложение денег контролируется

Центральным Банком и фиксировано на

уровне![]() .

Уровень цен также примем стабильным,

что вполне допустимо для краткосрочной

модели1.

Тогда реальное предложение денег

будет фиксировано на уровне

.

Уровень цен также примем стабильным,

что вполне допустимо для краткосрочной

модели1.

Тогда реальное предложение денег

будет фиксировано на уровне![]() и

на графике'

и

на графике'

(см.

рис. 7.2) представлено вертикальной

прямой![]()

![]() рассматривается

как убывающая функция ставки процента

для заданного уровня дохода (при

неизменном уровне цен номинальные

и реальные ставки процента равны). В

точке равновесия спрос на деньги равен

их предложению.

рассматривается

как убывающая функция ставки процента

для заданного уровня дохода (при

неизменном уровне цен номинальные

и реальные ставки процента равны). В

точке равновесия спрос на деньги равен

их предложению.

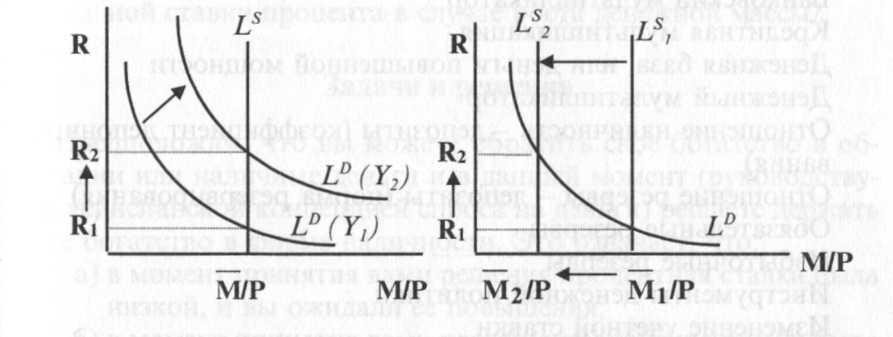

своих активов в зависимости от движения процентной ставки. Так, если R слишком высока, то предложение денег превышает спрос на них. Экономические агенты, у которых накопилась денежная наличность, попытаются избавиться от нее, обратив в другие виды финансовых активов: акции, облигации, срочные вклады и т.п. Высокая процентная ставка, как уже говорилось, соответствует низкому курсу облигаций, поэтому будет выгодно скупать дешевые облигации в расчете на доход от повышения их курса в будущем вследствие снижения R. Банки и другие финансовые учреждения в условиях превышения предложения денег над спросом начнут снижать процентные ставки. Постепенно через изменение экономическими агентами структуры своих активов и понижение банками своих процентных ставок равновесие на рынке восстановится. При низкой процентной ставке процессы пойдут в обратном направлении.

Колебания равновесных значений ставки процента и денежной массы могут быть связаны с изменением экзогенных переменных денежного рынка: уровня дохода, предложения денег. Графически это отражается сдвигом, соответственно, кривых спроса и предложения денег.

Так,

изменение уровня дохода, например его

увеличение (см. рис. 7.3). повышает спрос

на деньги (сдвиг вправо кривой спроса

на деньги![]() и

ставку процента (от R]

до

R2).

Сокращение

предложения денег также ведет к росту

процентной ставки (см. рис. 7.4).

и

ставку процента (от R]

до

R2).

Сокращение

предложения денег также ведет к росту

процентной ставки (см. рис. 7.4).

процентная ставка удерживает в равновесии денежный рынок. Корректировка ситуации с целью достижения равновесия возможна потому, что экономические агенты меняют структуру

Подобный механизм установления и поддержания равновесия на денежном рынке может успешно работать в сложившейся рыночной экономике с развитым рынком ценных бумаг, с устоявшимися поведенческими связями - типичной реакцией экономических агентов на изменение тех или иных переменных, скажем, ставки процента.