18.Думаю ночи хватит))))

Издержки производства — затраты, связанные с производством и обращением произведенных товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы наоплату труда, проценты за кредиты, расходы, связанные с продвижением товара на рынок и его продажей.

Сегодняшнее представление

Сегодняшняя экономическая доктрина полагает предметом экономики не процесс воспроизводства, как его видели классики экономической мысли XVIII—XIX вв., а лишь действие рыночного механизма. Сам процесс производства ею сведён к преобразованию факторов, вводимых в процесс трансформации, в выпуск известного количества экономического блага данного наименования.

Издержки производства включают в себя оценку услуг труда и капитала.

Оценка услуг фактора «земля» всегда считается равной нулю. Но при расчётах между фирмами принимают во внимание необходимость сохранения вклада предшествующих участников цепочки трансформаций экономических ресурсов в создание экономического блага. Их вклад учитывается под именем «сырьё, материалы, полуфабрикаты, комплектующие изделия и услуги промышленного характера, приобретённые у сторонних организаций». По своей природе это — издержки обращения, а не издержки производства.

Классификации издержек

Экономические издержки состоят, во-первых, из актуальных и «осадка» (англ. sunk costs). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержкипринимают в расчёт при принятии решений, издержки, «выпавшие в осадок» — нет. В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

Модель издержек фирмы в краткосрочном периоде

Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага.

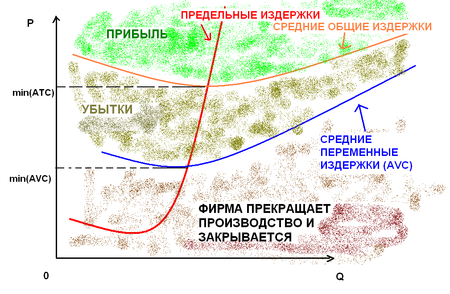

Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными издержками) или замыкающие, а также на постоянные и переменные.

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки — это издержки, которые приходятся на единицу изменения объёма выпуска.

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.

Виды издержек

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы, цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой-либо ресурс или применение улучшенной технологии отразится на величине минимальных затрат при производстве такого же объема продукции. Функция издержек связана с производственной функцией. Минимизации затрат для производства любого данного объема продукции зависят отчасти от производства максимально возможного объема продукции при данной комбинации факторов.

Внешние и внутренние издержки

Мы можем заявить, что издержки — это внутренняя оценка тех затрат, которые фирма должна сделать, чтобы отвлечь необходимые ей факторы трансформации от альтернативного применения. Эти затраты могут быть как внешними, так и внутренними. Та оценка затрат, которая приобретает вид платежей поставщикам труда и капитала, называется внешними издержками. Однако фирма может использовать благоприобретённые ресурсы в разных технологиях, что также создаёт издержки. Издержки, связанные с упущенными возможностями иного использования благоприобретённого экономического ресурса, представляют собой неоплачиваемые или внутренние издержки.

Экономическая эффективность (эффективность производства) — это соотношение полезного результата и затрат факторов производственного процесса.[1]

Экономическая эффективность — результативность экономической системы, выражающаяся в отношении полезных конечных результатов её функционирования к затраченным ресурсам. Складывается как интегральный показатель эффективности на разных уровнях экономической системы и является итоговой характеристикой функционирования национальной экономики.

На микроэкономическом уровне — это отношение произведённого продукта (объём продаж компании) к затратам (труд, сырьё, капитал) минус единица.

На макроэкономическом уровне, экономическая эффективность равна отношению произведённого продукта (ВВП) к затратам (труд, капитал, земля) минус единица. Можно отдельно оценивать эффективность капитала, эффективность труда и эффективность земли (недр).

Критерии эффективности

Главным критерием социально-экономической эффективности является степень удовлетворения конечных потребностей общества, и прежде всего потребностей, связанных с развитием человеческой личности. Социально-экономической эффективностью обладает та экономическая система, которая в наибольшей степени обеспечивает удовлетворение многообразных потребностей людей: материальных, социальных, духовных, гарантирует высокий уровень и качество жизни. Основой такой эффективности служит оптимальное распределение имеющихся у общества ресурсов между отраслями, секторами и сферами национальной экономики.

Эффективность экономической системы зависит от эффективности производства, социальной сферы (систем образования, здравоохранения, культуры), эффективности государственного управления. Эффективность каждой из этих сфер определяется отношением полученных результатов к затратам и измеряется совокупностью количественных показателей.

Измерение эффективности

Для измерения эффективности производства используются показатели производительности труда, фондоотдачи, рентабельности, окупаемости и др. С их помощью сопоставляются различные варианты развития производства, решения его структурных проблем.

Измерение эффективности социальной сферы требует использования особых[каких?] качественных показателей развития каждой из отраслей этой сферы.

Для государственной сферы необходимы специальные критерии соответствия затрат и результатов деятельности государства требованиям общества.

Эффективность производства

Экономически эффективным принято считать такой способ производства, при котором фирма не может увеличить выпуск продукции без увеличения расходов на ресурсы и одновременно не может обеспечить тот же объем выпуска, используя меньшее количество ресурсов одного типа и не увеличивая при этом затраты на другие ресурсы.

Эффективность производства складывается из эффективности всех действующих предприятий. Эффективность предприятия характеризуется производством товара или услуги с наименьшими издержками. Она выражается в его способности производить максимальный объем продукции приемлемого качества с минимальными затратами и продавать эту продукцию с наименьшими издержками. Экономическая эффективность предприятия, в отличие от его технической эффективности, зависит от того, насколько его продукция соответствует требованиям рынка, запросам потребителей.

Эффективность капитальных вложений

Одной из важных составляющих эффективности экономической системы является эффективность капитальных вложений. Она выражается отношением полученного эффекта к капитальным вложениям, вызвавшим этот эффект. Другими словами, это экономический эффект, приходящийся на один рубль инвестиций, обеспечивших этот эффект.

Эффективность капитальных вложений измеряется набором показателей, в который входит общий эффект капитальных вложений, норма их доходности, срок окупаемости, сравнительная эффективность и др. Показатели экономической эффективности капитальных вложений используются для сопоставления альтернативных инвестиционных проектов и выбора оптимального проекта.

Отдача от масштаба выражает реакцию объема производства продукции на пропорциональное изменение количества всех факторов производства.

Различают три положения отдачи от масштаба.

Возрастающая отдача от масштаба - положение, при котором пропорциональное увеличение всех факторов производства приводит ко все большему увеличению объема выпуска продукта (рис. 21.7). Предположим, что все факторы производства увеличились в два раза, а объем выпуска продукта увеличился в три раза. Возрастающая отдача от масштаба обусловлена двумя основными причинами. Во-первых, повышением производительности факторов вследствие специализации и разделения труда при росте масштаба производства. Во-вторых, увеличение масштаба производства зачастую не требует пропорционального увеличения всех факторов производства. Например, увеличение вдвое производства цилиндрического оборудования (такого как трубы) потребует увеличения металла меньше чем вдвое.

Постоянная отдача от масштаба - это изменение количества всех факторов производства, которое вызывает пропорциональное изменение объема выпуска продукта. Так, вдвое большее количество факторов ровно вдвое увеличивает объем выпуска продукта (рис. 21.8).

Убывающая отдача от масштаба - это ситуация, при которой сбалансированный рост объема всех факторов производства приводит ко все меньшему росту объема выпуска продукта. Иначе говоря, объем выпускаемой продукции увеличивается в меньшей степени, чем затраты факторов производства (рис. 21.9). Например, все факторы производства увеличились в три раза, а объем производства продукции - только в два раза.

Рис. 21.9. Убывающая отдача от масштаба

Таким образом, в производственном процессе имеют место возрастающая, постоянная и убывающая отдача от масштаба производства, когда пропорциональное увеличение количества всех факторов приводит к увеличившемуся, постоянному или убывающему приростам объема выпуска продукта.

Западные экономисты считают, что в настоящее время в большинстве видов производственной деятельности достигается постоянная отдача от масштаба. Во многих отраслях экономики возрастающая отдача от масштаба потенциально значима, однако с некоторого момента она может смениться убывающей отдачей, если не будет преодолен процесс увеличения числа гигантских фирм, что затрудняет управление и контроль, несмотря на то что технология производства стимулирует создание таких фирм.

19.

Технологическая неопределенность

Технологическая неопределенность, связанная с нау¬коемкой продукцией, отражается и в том, что в про¬цессе ее использования могут возникнуть непредвиден¬ные побочные эффекты. Так, например, в 80-е годы а Соединенных Штатах практиковался незаконный дос¬туп к частным и правительственным компьютерным си¬стемам. В прессе стали появляться многочисленные со¬общения об угрозах в адрес частных компаний, о при¬своении имущества, нарушении личной неприкосновен¬ности, конфиденциальности и даже государственной безопасности. И наконец, технологическая неопределенность может быть связана с проблемой научно-технического устаре¬вания продукции. Это происходит при замене на рынке одного поколения технически сложной продукции на другое. Техническая неопределенность усиливается, как уже отмечалось, при выходе повои продукции на рынок, когда па нем еще достаточно современных товаров, к которым привык потребитель. Вследствие этого возмож¬но непризнание нового товару. В то же время неопре¬деленность велика и в случае промедления, ибо более удачливый конкурент может успеть раньше зиянии, о себе и захватить рынок. В целом можно констатировать, что маркетинг наукоемкой продукции характеризуется высоким уровнем рыночной и технологической неопределенности и значи¬тельно отличается от традиционных типов маркетинга. Вместе с тем следует еще раз подчеркнуть, что при всей специфике нынешней ситуации сохранилась главная функция маркетинга — оптимизировать количество и качество продукции с целью максимизации краткосроч-ных и долгосрочных прибылей компании через наибо¬лее полное удовлетворение потребностей своих потреби¬телей при прочих равных условиях. Однако масштабы и значимость маркетинга в деятельности компании значи¬тельно преображаются. Новые условия функционирования фирмы определили новый этап в повышении уровня-системности управления всеми сферами деятельности капиталистической фирмы и потребовали значительного, расширения применения теоретических концепций и, практического инструментария маркетинга в этих сферах, включая стратегическое планирование и все этапы научно-исследовательской деятельности, проектирова¬ние и коммерческую реализацию достижений науки и техники, которые будут рассмотрены далее.