15. Презентация(дал Казак)

16. Открытие и закрытие предприятий, санкции и банкротство(сталкивался в жизни)=)

17.Заебался писать)

Валовая выручка и издержки

Прибыль (PF) – это превышение валовой выручки от реализации (TR) над валовыми издержками (TC) PF=TR-TC.

С точки зрения экономики, все издержки (TC) можно разделить на две группы: явные и неявные.

Явные издержки – денежные выплаты за факторы производства и комплектующие, проходящие по бухгалтерским счетам (внешние издержки). Например, заработная плата рабочим, как поставщикам фактора “труд”, затраты на покупку оборудования, зданий и т.д.

Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих самой фирме.

В их структуре выделяют: а) упущенную выгоду – денежные платежи, которые фирма могла бы получить при более выгодном использовании принадлежащих ей ресурсов (недополученная прибыль); б) нормальную прибыль – минимальную планируемую прибыль, способную удержать предпринимателя в данной сфере бизнеса. Нормальная прибыль (NPF) рассматривается в двух аспектах: 1) прибыль на вложенный капитал (определяется ставкой по депозитам) и 2) цена предпринимательского таланта (определяется минимальным уровнем прибыли, которую получают большинство предпринимателей в этой сфере бизнеса).

Валовые издержки (TC) – это общие издержки на данную производственную программу за конкретный период времени (производство партии продукции). Валовые общие издержки включают общие постоянные издержки (TFC), не связанные с объемом производства, и общие переменные (TVC) – издержки, зависящие от объема производства.

Все экономические издержки могут быть разделены на две большие группы: постоянные и переменные. Такое деление наблюдается в коротком периоде, в течение которого могут изменить любые факторы производства, кроме капитала (К – const). В длительном периоде все факторы переменны.

Постоянные издержки (FC) – это издержки, не изменяющиеся при изменении объема производства. То есть предприятие будет нести их даже не производя продукцию (рис. 12.1).

К постоянным издержкам относят затраты на аренду помещения, амортизацию основного капитала, зарплату административно-управленческого персонала и отчисления от нее на социальное страхование.

Переменные издержки (VC) – это издержки, зависящие от объема производства, если продукцию не выпускают они равны нулю (рис. 12.1). К ним относят затраты на сырье, материалы, топливо, зарплату производственных рабочих и отчисления от нее на социальное страхование.

Рис. 12.1. Валовые издержки

С ростом производства переменные издержки растут быстро. Объем Q1 характеризует необходимый технологический выпуск (минимум) продукции (рис. 12.1). При дальнейшем расширении производства (Q1–Q2) начинает сказываться экономия на масштабе (положительный эффект) и рост издержек становится уже более медленным, чем расширение производства. Объем Q2 показывает переход от оптимального производственного варианта (минимум затрат при максимуме объема) к затратному хозяйственному варианту. Это связано с действием заказа убывающей отдачи, когда переменные издержки обгоняют рост производства. Объем Q3 характеризует технический максимум в производстве продукции – это граница, больше которой выпускать нельзя, т.к. дальнейший рост затрат не приведет к росту объема выпуска.

Валовая выручка (TR) –денежная сумма, получаемая продавцом при продаже определенного количества товара

TR=P*Q.

Для более точного анализа издержек применяются средние общие издержки (себестоимость продукции) (АТС) – затраты на производство и реализацию одной единицы продукции в денежной форме.

Средние издержки (АТС) подразделяются на средние постоянные (AFC) и средние переменные (AVC) издержки

Так как величина постоянных издержек не зависит от объема производства, то конфигурация кривой AFC имеет нисходящий характер, что свидетельствует о том, что с ростом объема производства сумма постоянных издержек приходится на все возрастающее количество единиц продукции (рис. 12.2).

Рис. 12.2. Средние и предельные издержки

Кривые AVC и ATC имеют U-образную конфигурацию. По мере расширения производства издержки снижаются, но потом в силу действия закона убывающей отдачи вырастают (увеличение числа работников при постоянном капитале сопровождается снижением продуктивности труда, вызывая рост средних издержек).

Для понимания поведения фирмы очень важна категория предельных издержек (MC), означающих прирост издержек, связанных с производством и реализацией каждой последующей единицы продукции

.

.

Первоначально MC ниже AVC и ATC, однако вследствие действия закона убывающей отдачи, по мере увеличения объема возрастают, что в свою очередь отражается на росте AVC и ATC, т.к. они связаны с объемом.

Прибыль бухгалтерская и экономическая

В экономической теории существует несколько подходов к объяснению возникновения и развития фирм: – фирма представляет собой организационно-экономическую систему, с помощью которой осуществляются производственные процессы для создания товаров и услуг; – фирма – это общность людей, объединенных одними мотивами действия; – фирма – результат необходимости минимизации риска и неопределенности (Ф. Найт); – фирма – совокупность взаимовыгодных контрактов, вызванных необходимостью уменьшения транзакционных издержек (Р. Коуз).

Многие ученые считают, что важнейшим открытием XX в. является открытие особого класса издержек – транзакционных. Они включают: а) издержки по поиску контрагентов обменных сделок; б) издержки ведения переговоров и согласования условий контрактов; в) издержки, связанные с защитой прав собственности и т.д.

Общим в теориях фирм является обоснование принципа стремления к получению максимальной прибыли при минимальных издержках. Прибыль определяется как разность между совокупной выручкой и совокупными издержками

PF=TR-TC.

Издержки определяются, изменяются и классифицируются с точки зрения экономистов, которых интересует деятельность фирмы, и бухгалтеров, которых интересует финансовый отчет и баланс фирмы.

Экономисты учитывают все издержки: эксплицитные (явные) и имплицитные (неявные, упущенные), поскольку они оказывают влияние на решения, принимаемые экономистом в бизнесе.

Поскольку экономисты и бухгалтеры учитывают издержки различными способами, методы исчисления прибыли также не являются идентичными.

Экономическая прибыль исчисляется как разность валового дохода фирмы и всех альтернативных издержек (внешних и внутренних) производства поставляемых фирмой товаров и услуг.

Элементом экономических издержек является нормальная прибыль. Это нормальное вознаграждение, которое удерживает предпринимателя в данной сфере деятельности. Если оно не обеспечивается, предприниматель поменяет эту деятельность или предпочтет заработную плату прибыли.Бухгалтерская прибыль рассчитывается как разность валового дохода фирмы и только эксплицитных издержек производства (рис.13.1).

Рис. 13.1. Различия экономического и бухгалтерского подходов к издержкам и прибыли

Принципы максимизации прибыли: два подхода.

1. Сравнение валового дохода и валовых издержек при каждом объеме производства:

а) TR>TC. Фирма имеет экономическую прибыль и может увеличивать объем производства до критической точки TR=TC;

б) TR<TC. Фирма убыточна. Ее цель – минимизировать убытки:

– фирма может продолжать функционировать в краткосрочном периоде, если при всех объемах производства ее выручка превышает переменные издержки: TR>VC. Выручка обеспечивает возмещение переменных издержек, часть постоянных - производство следует продолжать;

– фирма банкрот, если при всех уровнях производства убытки превышают потери постоянных издержек. Фирма минимизирует убытки путем остановки производства.

2. Сравнение предельного дохода и предельных издержек:

а) MR>MC. На каждой такой единице продукции фирма получает больше дохода от ее продажи, чем прибавляет к издержкам, производя эту единицу;

б) MR=MC. Фирма максимизирует прибыль на оптимальном объеме производства;

в) MR<MC. Фирме следует избегать производства этой единицы продукции, т.к. она не будет окуплена.

Понятие чистого денежного потока (Net Cash Flow, NCF) используется при оценке эффективности инвестиций. Это суммарный поток, включающий все платежи проекта, кроме платежей, связанных с притоком и оттоком капитала (при этом, например, проценты по кредитам включаются в NCF, т.к. это затраты на обеспечение проекта, а дивиденды - не включаются, т.к. это изъятие части капитала владельцами бизнеса).

В некоторых случаях, в зависимости от целей расчетов, начальные инвестиции также не включают в NCF, тогда чистый денежный поток состоит только из разности текущих поступлений и затрат, связанных с реализацией инвестиционного проекта.

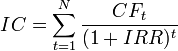

Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, англ. Net present value, принятое в международной практике анализа инвестиционных проектов сокращение — NPV или ЧДД) — это суммадисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability Index или сокращенно PI).

Иначе говоря, для потока платежей CF (Cash Flow), где CFt — платёж через t лет (t = 1,...,N) и начальной инвестиции IC (Invested Capital) в размере IC = − CF0 чистый дисконтированный доход NPV рассчитывается по формуле:

,

,

где i — ставка дисконтирования.

В обобщенном варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Расчёт ЧДД — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег. Если ЧДД больше 0, то инвестиция экономически эффективна, а если ЧДД меньше 0, то инвестиция экономически невыгодна (то есть альтернативный проект, доходность которого принята в качестве ставки дисконтирования требует меньших инвестиций для получения аналогичного потока доходов).

С помощью ЧДД можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧДД). Но все же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем является Внутренняя норма доходности[1]

В отличие от показателя дисконтированной стоимости при расчете чистого дисконтированного дохода учитывается начальная инвестиция. Поэтому формула чистого дисконтированного дохода отличается от формулы дисконтированной стоимости на величину начальной инвестиции IC = − CF0.

положительные качества ЧДД:

Чёткие критерии принятия решений.

Показатель учитывает стоимость денег во времени (используется коэффициент дисконтирования в формулах).

Отрицательные качества ЧДД:

Показатель не учитывает риски. Хотя для более рискованных проектов ставка дисконтирования выше, для менее рискованных — ниже, из двух проектов с одинаковыми NPV выбирают менее рисковый.

Хотя все денежные потоки (коэффициент дисконтирования может включать в себя инфляцию, однако зачастую это всего лишь норма прибыли, которая закладывается в расчетный проект) являются прогнозными значениями, формула не учитывает вероятность исхода события.

Для того чтобы оценить проект с учетом вероятности исхода событий поступают следующим образом:

Выделяют ключевые исходные параметры. Каждому параметру устанавливают ряд значений с указанием вероятности наступления события. Для каждой совокупности параметров рассчитывается вероятность наступления и NPV. Дальше идет расчет математического ожидания. В итоге получаем наиболее вероятностное NPV.

Внутренняя норма доходности (англ. internal rate of return, общепринятое сокращение — IRR (ВНД)) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Иначе говоря, для потока платежей CF, где CFt — платёж через t лет (t = 1,...,N) и начальной инвестиции в размере IC = − CF0 внутренняя норма доходности IRR рассчитывается из уравнения:

или

В табличных процессорах в состав финансовых функций входит функция для вычисления внутренней нормы доходности. В OpenOffice.org Calc для вычисления внутренней нормы доходности применяется функция IRR. Можно определить IRR с помощью опции «Подбор параметров» Microsoft Excel или OpenOffice.org Calc.

Пример:

Год Поток платежей

0 -100

1 +120

Расчет NPV:

i = процентная ставка

NPV = -100 +120/[(1+i/100)^1]

Расчет IRR (в процентах):

NPV = 0

-100 +120/[(1+IRR/100)^1] = 0

IRR = 20

При принятии инвестиционных решений ВНД используется для расчета ставки альтернативных вложений. При выборе из нескольких проектов с разными ВНД, выбирается проект с максимальным значением ВНД.

Внутренняя норма доходности финансовых инструментов

Внутренней доходностью для финансовых инструментов называют процентную ставку, при которой приведенная стоимость будущего потока платежей по данному финансовому инструменту совпадает с его рыночной ценой. Определённая таким образом внутренняя доходность равна внутренней норме доходности инвестиции в данный финансовый момент времени.

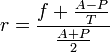

Для

определения внутренней нормы доходности

облигации часто используют приближённую

«купеческую» формулу:  ,

,

где

A — номинал облигации;

P — текущая рыночная цена облигации;

f — годовая купонная ставка;

T (в годах) — срок до погашения облигации.

Связь способа расчета внутренней нормы доходности с показателем дисконтированной стоимости состоит в том, что показатель внутренней нормы доходности отражает тот уровень ставки дисконтирования, при которой дисконтированная стоимость полученных доходов за вычетом суммы первоначальной инвестиции (чистая дисконтированная стоимость) будет равна нулю. Чем выше должна быть ставка дисконтирования для приведения чистой дисконтированной стоимости полученных доходов к нулю, тем предпочтительнее данная инвестиция.

Показатель внутренней нормы доходности основывается на допущении, что денежные потоки, полученные до погашения инвестиции (истечения срока ее действия), будут реинвестированы по ставке, равной внутренней норме доходности, и что она останется неизменной.

Инвестиция считается приемлемой, если внутренняя норма доходности выше, чем минимальный приемлемый показатель окупаемости инвестиций в финансовый инструмент. Такие инвестиции представляют интерес дляинвестора[источник не указан 499 дней].

Показатель внутренней нормы доходности для облигаций называется доходностью к погашению. Доходность к погашению облигации может отличаться от купонной ставки, если облигация продается по цене, отличающейся от номинальной стоимости.

Применение в ссудном проценте и использование эффективной процентной ставки потребителем

По требованиям ЦБ, банки обязаны указывать ЭПС — эффективную процентную ставку (рассчитанную по формуле, приведённой в статье первой). Данная ставка может быть самостоятельно рассчитана заёмщиком с помощью редактора электронных таблиц и формулы IRR (в Microsoft Excel ВСД). Из-за особенности формулы нужно результат в той же ячейке умножить на период платежей (при ежемесячных платежах — 12, при дневных платежах или нестандартном графике — 365) без округления. Например, по кредиту «10-10-10» записывается -9000 (то есть -10000+1000 стоимость товара минус сумма, уплаченная в кассу, на которую не предоставляется кредит) 1000 (в ячейках A2-A11, то есть 10 раз) =IRR(A1:A11*12)

Для большей точности, используя формулу XIRR (openoffice) -9000 15.01.2011 1000 15.02.2011 1000 15.03.2011 ... (10 раз) XIRR(A1:A11;B1:B11)=26.44%

То есть использование аннуитетного платежа (в каждое число периода) повысило эффективную ставку в 1,13 раз.

Данная формула может быть использована и для других целей (например, приобретение проездного билета на год по сравнению с ежемесячными выплатами).