27. Регулирование рынков топлива

Особенность модели рынка электрической энергии в России — формирование ценовых заявок поставщиков исходя из их предельных переменных издержек на производство электрической энергии. Основная составляющая предельных переменных издержек — топливная. Этот фактор важен и является точкой особого внимания для регулирующих органов, так как сформированная не на конкурентных принципах цена на топливо может привести к формированию завышенных цен на рынке электрической энергии на значительные ее объемы для многих потребителей.

Для электроэнергетики можно выделить несколько рынков первичных энергоресурсов с принципиально различной ситуацией:

Рынок газа. Газовая отрасль России исторически являлась высокомонополизированной, что обусловлено сложившимися «ограничениями на вход» — на доступ к газотранспортной инфраструктуре и распределение концессий на месторождения газа. Газотранспортная инфраструктура не находится в частной собственности и остается под контролем государства. Несмотря на эти факты с конца девяностых годов начался процесс появления независимых поставщиков газа и уже явно прослеживается тенденция увеличения ими объемов поставки газа. К 2007 г. он достиг примерно 14 % общего объема добычи газа в России, причем достигнутый объем поставок позволил начать эксперимент с альтернативным регулированию принципом ценообразования на газ.

В ноябре 2006 г. на базе ООО «Межрегионгаз» создана электронная торговая площадка для проведения сделок купли-продажи газа по свободным ценам, в отношении которых гарантировано обеспечение транспортировки по газотранспортной системе ОАО «Газпром». Эта площадка работает по принципу двойного встречного аукциона. Торги проводятся 4 раза в месяц с обязательствами по поставке газа на 10 дней и один раз в месяц с обязательствами на месяц.

С 2007 года изменился и принцип установления регулируемых тарифов на газ. Правительством принято решение о необходимости постепенно привести внутренние цены на газ в России к экспортным, рыночным. Постановлением Правительства № 333 от 28 мая 2007 г. установлены темпы повышения для внутренних потребителей цен на газ, добываемый ОАО «Газпром» и его аффилированными лицами.

Несмотря на названные меры по отходу от тарифного регулирования, в газовой отрасли России пока не созданы системные предпосылки для её либерализации и переходу к рыночным принципам ценообразования. Остается актуальным и вопрос о создании недикриминационного доступа к газотранспортной инфраструктуре, что также должно стать объектом внимания государственного регулирующего органа.

Рынок энергетических углей. Использование угля в качестве топлива на электростанциях в отличие от других видов топлива — газа и мазута – связано со следующими особенностями: состав энергетических углей различных месторождений сильно отличается, и для достижения высокой эффективности и даже самой возможности их сжигания необходимо оборудование различной конструкции; нередко электростанция может сжигать только определенный вид энергетических углей с определенного месторождения. В этой связи для многих электрических станций рынок энергетических углей является монопольным: у каждой станции есть только один поставщик. При этом в секторе производства и продажи энергетических углей функционирует рынок со свободным, нерегулируемым ценообразованием. Соответственно основная функция регулирующих органом в этом секторе – антимонопольное регулирование, недопущение использования, злоупотребления монопольным положением поставщиков угля.

Рынок мазута. Этот рынок для электростанций наиболее близок к классическому конкурентному. На станциях в основном сжигается мазут марки М-100, удовлетворяющий условиям ГОСТ 10585—99 «Топливо нефтяное. Мазут». Основная инфраструктура для производства мазута М-100 создана в советское время и в настоящее время принадлежит различным независимым компаниям, конкурирующим между собой. На этом рынке в большинстве случаев отсутствует необходимость жесткого антимонопольного контроля.

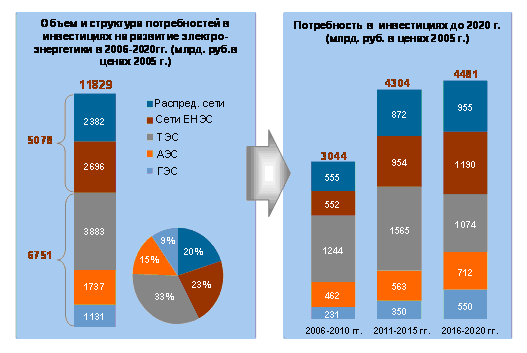

Рис. 2. Потребность в инвестициях на развитие электроэнергетики.

В конкурентном секторе (генерация, сбыт, ремонт и сервис) ключевая роль отводится частному капиталу, который должен стать преобладающим в данном секторе. Государственное финансирование направляется в компании, которые должны остаться по завершении реформы под контролем государства: магистральные и распределительные сети, диспетчеризация, атомная и гидроэнергетика. Таким образом повышается доля частного капитала в генерирующих и сбытовых компаниях, увеличивается государственное участие в ФСК, ГидроОГК