32. Показатели эффективности использования основных производственных фондов.

Различают обобщающие и частные показатели (для отдельных групп ОПФ).

Обобщающие:

1).

Фондоотдача

,

где ТП – товарная продукция; 2).

Фондоёмкость =

,

где ТП – товарная продукция; 2).

Фондоёмкость =

;

3).

Фондорентабельность =

;

3).

Фондорентабельность =

.

Частные

показатели

эффективности использования оборудования

включают: а).

показатели, отражающие использование

оборудования во времени:

.

Частные

показатели

эффективности использования оборудования

включают: а).

показатели, отражающие использование

оборудования во времени:

– коэффициент сменности работы оборудования: Ксм.раб.об. = Σ станко-смен / Σ станков.

б).

коэффициент интенсивности загрузки

оборудования:

Кинт.загр.об.

=

в). Коэффициент интегральной загрузки: Кинт.загр. = Кэст.загр. * Кинт.загр.

Повышение эффективности использования ОПФ имеет большое народно хозяйственное значение, т.к. способствует ресурсосбережению, снижению себестоимости, росту прибыли.

31.Показатели состояния, движения опф и формы их обновления.

Для характеристики движения ОПФ, оценки эффективности их использования используется стоимостная оценка ОПФ. Различают три вида оценки:1). ОПФ первоначальной стоимости включает стоимость приобретения, транспортировки и монтажа; 2). ОПФ восстановительная стоимость – стоимость воспроизводства ОПФ в современных условиях; 3). ОПФ остаточная стоимость – стоимость ОПФ, ещё не перенесённая на готовую продукцию. ОПФост. = ОПФпервонач. – ΣА

Эффективность работы предприятия зависит от состояния ОПФ. Его измеряют: 1). Коэффициентом износа: Кизн. = ΣА / ОПФпервонач.2). Коэффициентом годности: Кгодн. = 1– Кизн. = ОПФостат. / ОПФпервонач.. ОПФ постоянно нуждаются в обновлении. Для характеристики процесса обновления ОПФ используются следующие показатели:1). Коэффициент выбытия: Квыб.= ОПФвыб. / ОПФнач. 2). Коэффициент ввода: Кввод.= ОПФввод. / ОПФкон. 3). Коэффициент прироста: Кприр.= (ОПФввод. – ОПФвыб.) / ОПФкон.

Для оценки эффективности обновления используется коэффициент эффективности обновления: Кинт.обн.=ОПФвыб.мор.изн. / ОПФввед.прогр.

Формой обновления ОПФ является: а). введение нового оборудования; б). капитальный ремонт; в). Модернизация.

Выбор формы зависит от целесообразности её эффективности. Для оценки целесообразности сопоставляют величины капитальных вложений (К), себестоимости продукции (С) и производительности оборудования (П).

Капитальный ремонт целесообразен, если: а). Кк.р.<Кн.об.; б). Ск.р.<Cн.об.; в). Пн.р.>Пн.об.

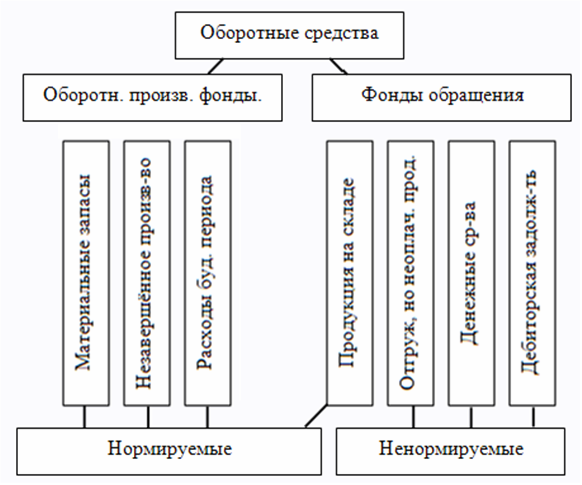

33. Оборотные средства их состав и классификация.

Любое предприятие, которое ведёт производственную или другую коммерческую деятельность должно обладать реальным действующим имуществом, т.е. ОПФ и ОС. Оборотные средства – это средства, которые обслуживают процесс хозяйственной деятельности, они одновременно участвуют в процессе производства и реализации продукции. Основное назначение оборотных средств – обеспечить непрерывность и ритмичность процесса производства и реализации продукции. По функциональному назначению оборотные средства делятся на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды – это предметы труда, которые участвуют в одном производственном цикле, полностью потребляются, изменяют свою натурально-вещественную форму и полностью переносят в этом же цикле свою стоимость на готовую продукцию. Непрерывность процесса производства обеспечивается тем, что на ряду с оборотными производственными фондами имеются фонды обращения – совокупность всех средств, функционирующих в сфере обращения.

Средства, вложенные в ОФ и ФО вместе взятые в денежной оценке называются оборотными средствами (ОС).

ОС классифицируются по трём признакам: 1). По месту и роли в процессе производства: ОБПФ и ФО; 2). По источникам формирования: собственные (СОС) и заёмные;

СОС рассчитываются двумя методами: «метод сверху» и «метод снизу».

Метод сверху: Собств. Об ср-ва = перманентный. кап. Метод снизу: СОС = а – краткосрочные обязательства.

3). По особенностям планирования: нормируемые и ненормируемые