44. Бюджетно-налоговая политика в модели is-lm.

В условиях бюджетно-налоговой экспансии рост государственных расходов и снижение налогов приводят к эффекту вытеснения, который значительно снижает результативность стимулирующей фискальной политики

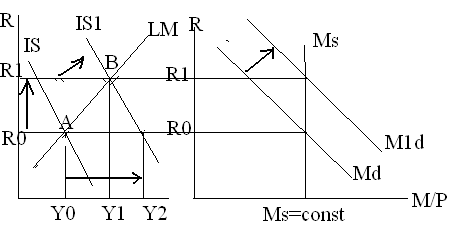

Анализ закрытой экономики. 1. Если государственные расходы увеличиваются, то совокупные расходы и доход возрастают, что приводит к увеличению потребительских расходов. 2. Увеличение потребления, в свою очередь, увеличивает совокупные расходы и доход, причем с эффектом мультипликатора. 3. Увеличение дохода способствует росту спроса на деньги, т.к. в экономике совершается большее количество денег. 4. Повышение спроса на деньги при их фиксированном предложении вызывает рост процентной ставки. 5. Повышение ставок % снижает уровень инвестиций. 6. В итоге, рост занятости и выпуска, вызванный стимулирующей фискальной политикой, оказывается частично элиминированным за счет вытеснения частных инвестиций.

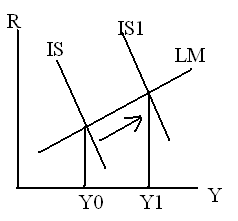

Если бы не было эффекта вытеснения инвестиций, увеличение выпуска из-за приращения гос. расходов (или снижения налогов) было бы равно Y0Y2 (рис.). Однако вследствие эффекта вытеснения действительное увеличение выпуска составляет Y0Y1 (см. рис.)

Относительная эффективность бюджетно-налоговой политики определяется в зависимости от степени чувствительности функции инвестиций (I=e dR) к динамике рыночной ставки процента (R) (коэффициент d). Относительная эффективность стимулирующей фискальной политики определяется величиной эффекта вытеснения: если эффект вытеснения меньше чем эффект роста выпуска, то, при прочих равных условиях, фискальная политика эффективна.

Эффект вытеснения относительно незначителен, если:

-

инвестиции нечувствительны к повышению ставки % на денежном рынке, т.е. если коэффициент d относительно мал. Даже значительное увеличение R вызовет лишь небольшое вытеснение инвестиций, следовательно, прирост выпуска будет существенным (более крутая кривая IS, наклон кривой LM имеет второстепенное значение).

-

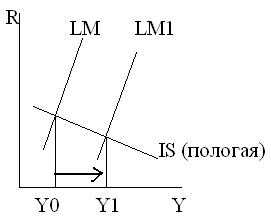

спрос на деньги высокочувствителен к повышению ставок % и достаточно незначительного увеличения R, чтобы уравновесить денежный рынок. Т.к. повышение R незначительно и эффект вытеснения будет относительно мал, даже при относительно высоком коэффициенте чувствительности I к динамике R (более пологая кривая LM, наклон кривой IS имеет второстепенное значение).

Стимулирующая фискальная политика оказывается наиболее эффективной при сочетании относительно крутой IS и относительно пологой LM: эффект вытеснения очень мал, т.к. и повышение ставок % очень незначительно, и коэффициент d очень мал.

Стимулирующая фискальная политика неэффективна, если эффект вытеснения превосходит эффект прироста выпуска (отмеченные выше условия необходимо рассматривать от обратного).

45. Денежно-кредитная политика в модели is-lm.

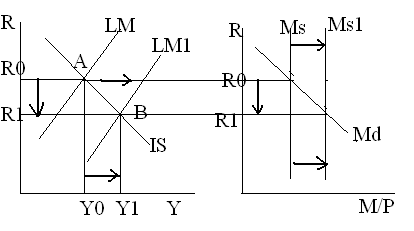

Кредитно-денежная экспансия, или увеличение предложения денег позволяет обеспечить краткосрочный экономический рост без эффекта вытеснения.

А. Увеличение денежной массы сопровождается снижением процентных ставок, т.к. ресурсы для кредитования расширяются, и цена кредита снижается. Б. Это способствует росту инвестиций. В. В итоге, совокупные расходы и доход увеличиваются, вызывая рост потребления.

Относительная эффективность кредитно-денежной политики определяется в зависимости от степени чувствительности спроса на деньги к динамике рыночной ставки процента (коэффициент h). Относительная эффективность стимулирующей монетарной политики определяется величиной стимулирующего эффекта от увеличения денежной массы и снижения процентных ставок на динамику инвестиций. Этот стимулирующий эффект противоположен эффекту вытеснения. Стимулирующий эффект на инвестиции

относительно велик, если:

-

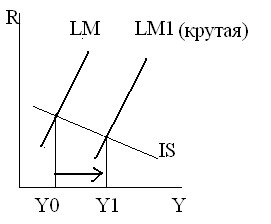

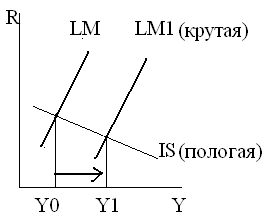

если инвестиции высокочувствительны к динамике ставок %.Даже незначительное снижение R в ответ на рост денежной массы (M/P) приведет к значительному росту инвестиций, что существенно увеличивает выпуск (относительно пологая кривая IS, угол наклона LM имеет второстепенное значение).

2) если спрос на деньги малочувствителен к динамике R прирост М/Р сопровождается очень большим снижением ставок %, что сильно увеличивает инвестиции при относительно незначительном коэффициенте d (относительно крутая LM, угол наклона IS имеет второстепенное значение).

Стимулирующая кредитно-денежная политика наиболее эффективна при сочетании относительно крутой LM и пологой IS. В этом случае снижение ставки % существенно и коэффициент d значителен, следовательно, прирост выпуска (от Y0 к Y 1)относительно велик.

Стимулирующая кредитно-денежная относительно неэффективна при высокой чувствительности спроса на деньги к динамике ставки процента, а также низкой чувствительности инвестиций к динамике ставки % (отмеченные выше условия необходимо рассматривать от обратного).