2 Введення констант

Введення констант здійснюється за допомогою меню „Помощь” → ”Помощник заполнения констант” (Рисунок 2.1).

Рисунок 2.1 - Помощник заполнения констант

Далі вводимо усі необхідні для обліку реквізити підприємства „Форс - мажор” (Рисунок 2.2).

Рисунок 2.2 – Введення реквізитів підприємства „Форс - мажор”

Для того, що ввести реквізити по іншим підприємствам, ми обираємо меню „Справочники” → „Контрагенти” (рисунок 2.3).

Рисунок 2.3 - Меню „Справочники” → „Контрагенти”

В цьому меню обираємо опцію „Новая строка” – відкривається наступна форма (рисунок 2.4).

Рисунок 2.4 – Форма для введення реквізитів контрагента

3 Введення господарських операцій

Для введення початкових залишків по рахунках (Основні засоби підприємств) використовуємо меню „Журналы” → „Журнал операций”(рисунок 3.1).

Рисунок 3.1 – Меню для введення початкових залишків

Обираємо меню „Новая строка” і вводимо усі необхідні дані (номер операції, рахунки дебету та кредиту, субконто дебету та суму операції) (рисунок 3.2).

Рисунок 3.2 – Введення даних по новій операції

Після введення всіх даних по операції – підбиваємо загальну суму операції та вводимо назву операції – „Ввод первоначальных остатков”(рисунок 3.2).

Для обліку основних засобів, необхідно ввести операцію „Введение износа”(рисунок 3.3).

Рисунок 3.3 - Операція „Введение износа”

Для операції „Залишки по іншим рахункам” створюємо нову операцію, де вводимо дані Табл 7 (рисунок 3.4).

Рисунок 3.4 – Введення операції „Залишки по іншим рахункам”

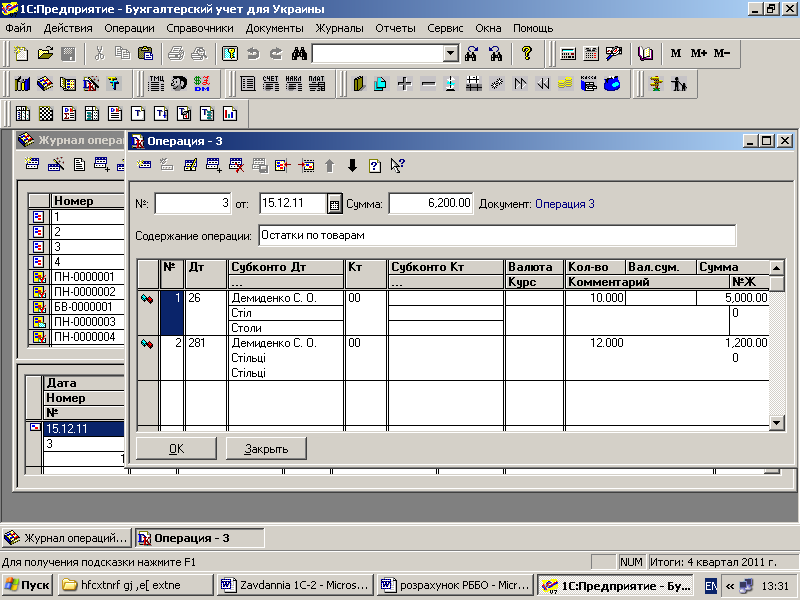

Наступним етапом роботи є введення інформації про залишки готової продукції та товарів (рисунок 3.5).

Рисунок 3.5 – Ведення операції „Остатки по товарам”

Після введення цих операцій перевіряємо баланс за контрольною сумою – 311836,20 грн. Для цього заходимо в меню „Операции” → „Управление бухгалтерскими итогами”, де встановлюємо розрахунок підсумків на 4й квартал 2011 року за допомогою опції „Установить рассчёт”(рисунок 3.6).

Рисунок 3.6 – Меню для управління бухгалтерськими підсумками

Далі використовуємо меню „Отчёты” → „Регламентированые отчёты”, де обираємо вид обліку „Баланс (стандарт № 2)”(рисунок 3.7) → „Открыть ” → „Заполнить” (рисунок 3.8).

Рисунок 3.7 – Меню вибору форми обліку

Рисунок 3.8 – Заповнена форма „Баланс (стандарт № 2)”

Після співпадіння активу та пасиву Балансу, вводимо дані по наступній операції за 4й квартал 2011 року за допомогою документів.

Для придбання сировини у ТОВ „Едельвейс” використовуємо меню „Документы” → „Приход” → „Приходная накладная”(рисунок 3.9), після чого обираємо опцію – „Провести документ” .

Аналогічно виконуємо операції щодо придбання спецодягу у ПП „Дизель+” та придбання калькулятора Citizen.

Для введення в експлуатацію калькулятора використовуємо меню „Документы” → „Необор. активы и МБП” → „Ввод в эксплуатацию” (рисунок 3.10).

Рисунок 3.9 -Введення даних Приходної накладної

Рисунок 3.10 – Форма „Ввод в эксплуатацию”

Для перерахування ПП “Марта” залишку заборгованості за надані послуги використовуємо меню „Документы” → „Банк” → „Банковская выписка”(рисунок 3.11), де зазначаємо „-”(виплата грошей).

Для реалізації 9 столів ТОВ “Олеандр” обираємо меню „Документи” → „Расход” → „Расходная накладная”(рисунок 3.12), де зазначаємо необхідну для реалізації партії товару за допомогою вже раніше сформованої партії даної продукції.

Рисунок 3.11 – Форма „Банковская выписка”

Рисунок 3.12 – Форма „Расходная накладная”

Останньою операцією є закриття рахунків доходів та витрат та визначення фінансового результату. Для цього використовуємо меню „Документы” → „Прочие” → „Финансовые результаты” (рисунок 3.13), де за допомогою опції „Закрытие элементов затрат”, „Закрытие общепроизводственых затрат” і „Определение финансового результата” і здійснюємо закриття рахунків доходів та витрат та визначення фінансового результату.

Рисунок 3.13 – Форма „Финансовые результаты”