Глава 1. Теоретические основы оборотных средств.

1.1.Экономическая сущность, состав и структура оборотных средств.

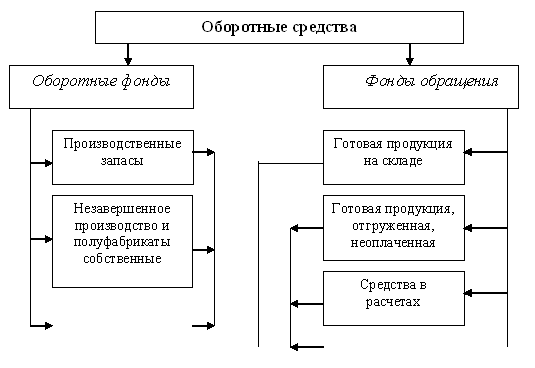

Оборотные средства — это часть производственных фондов, которые участвуют и расходуются лишь в одном производственном цикле, их стоимость переносится на продукт сразу и полностью, при этом изменяются физико-механические свойства и натуральная – вещественная форма продукта.

Под составом оборотных средств понимается совокупность элементов(статей), образующих оборотные средства.

Отношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств.

Расходы будущих периодов

1.2. Элементы оборотных средств, нормируемые и ненормируемые оборотные средства.

Сырьё и основные материалы – это предметы труда, которые образуют материально – вещественную субстанцию готового продукта и изменяют в процессе производства свою форму.

Вспомогательные материалы не входят непосредственно в готовый продукт, но участвуют в его создании. К ним относятся: смазочные, обтирочные материалы, а так же топливо.

Тара – (бочки, бидоны, пакеты и т.д.) предназначены для упаковки готовой продукции с тем, чтобы предохранять её от порчи и повреждений.

Запасные части используют для текущего ремонта основных фондов.

Расходы будущих периодов – это затраты на освоение новой продукции, подготовительные и другие работы, рассчитанные на длительное время.

Готовая продукция – это изделия, обработка которых завершена на данном предприятии и которые приняты техническим контролем. Готовые изделия находятся некоторое время на складах, а затем отгружаются потребителям. После реализации (оплаты) готовой продукции оборотные средства принимают новую форму – денежную.

За счет собственных оборотных средств предприятия формируют производственные запасы, заделы незавершенного производства и остатки готовой продукции на складах. Размеры этих запасов, заделов и остатков планируются и нормируются самими предприятиями и называются нормируемыми оборотными средствами.

По ряду элементов оборотных средств нормативы не устанавливаются, в связи, с чем их называют ненормируемыми оборотными средствами.

1.3. Источники формирования оборотных средств.

По источникам образования оборотные средства подразделяются на собственные и привлеченные. Первоначально при создании предприятия оборотные средства формируются как часть уставного фонда (капитала). Они направляются на приобретение производственных запасов, поступающих в производство для изготовления товарной продукции. Готовая продукция поступает не склад и отгружается потребителю. До момента её оплаты производитель испытывает потребность в денежных средствах. Величина этой потребности зависит не только от объема вложенных средств, но её от размера предстоящих расчетов, она может колебаться в течение года по разным причинам. По этому предприятие использует и другие источники формирования оборотных средств – устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредиторов.

По мере роста производственной программы потребность в оборотных средствах возрастает, что также требует соответствующего финансирования прироста оборотных средств. В этом случае источником их пополнения является чистая прибыль предприятия.