8. Формула повної ймовірності

Припустимо, що в результатідосвідуможевідбутися одна з n подій

P1, ...,Pn, якізадовольняютьнаступнимдвомумовам:

1) вониє попарно несумісними, тобтоPiPj = ∅ при i ≠ j;

2) хоча б одна з них обов’язково повинна відбутися в результаті

досліду, іншими словами, їхоб’єднання є достовірнаподія, тобто

P1 ∪ . . . ∪Pn = Ω.

Формулаповноїймовірності, недивлячисьнаїїпростоту, відіграє

доситьважливу роль у теоріїймовірностей

P(A)=P(B1)PB1(A)+P(B2)PB2(A)

Позначемо через А подію,щонавманнявибирають .Цеможестатися з першоїподії(відбуласяподія В1)або-другої (В2).

9.Формула Байєса.

PA(Bi)=P(Bi)PB![]() (A)/

(A)/![]() P(Bi)PBi(A)=P(Bi)PBi(A)/P(A)

P(Bi)PBi(A)=P(Bi)PBi(A)/P(A)

Для доведенняформулипотрібнодвічіскористуватисяформулою

множеннязалежнихподій.Формула названа іменем

англійського математика,який вперше вивів у 1764р.

PBi(A)=P(B2)PB2(A)/P(B1)PB1(A)+P(B2)PB2(A).

10. Формули для обчислення ймовірності відбування події при повторних незалежних випробуваннях: Бернуллі ,Пуассона, локальна та інтегральна теореми Лапласа.

Випадкові події:

-подія

![]() ,

,![]() назив. несумісними якщо при відбуванні

однієї з подій не можливе відбув. ніякої

іншої.

назив. несумісними якщо при відбуванні

однієї з подій не можливе відбув. ніякої

іншої.

-події

![]() ,

,![]() ,

,![]() назив. єдино можливими, якщо при

випробуванні обов’язково відбув. одна

з них

назив. єдино можливими, якщо при

випробуванні обов’язково відбув. одна

з них ![]() і ніяка інша, яка відноситься до іншої

групи.

і ніяка інша, яка відноситься до іншої

групи.

-подія

![]() ,

,![]() …

…![]() назив. рівно можливими, якщо при

випробуванні жодна з них не є між можливою

ніж інша.

назив. рівно можливими, якщо при

випробуванні жодна з них не є між можливою

ніж інша.

-дві події А і Ā назив. протилежними, якщо вони єдино можливі і несумісні.

-події

![]() ,

,![]() …А

скл. повну групу подій, якщо вони єдино

можливі і несумісні.

…А

скл. повну групу подій, якщо вони єдино

можливі і несумісні.

В теорії ймовірності, формула Бернуллі дозволяє обчислити ймовірність успіхів у серії незалежних експериментів.

Якщо ймовірність P настання події A в кожному з випробувань стала, то ймовірність Pn(k) того, що подія A настане k разів в n незалежних випробуваннях дорівнює

![]()

Формула

Бернулли

удобна для вычислений лишь при сравнительно

небольшом числе испытаний

![]() .

При больших значениях

.

При больших значениях

![]() пользоваться

этой формулой неудобно. Чаще всего в

этих случаях используют формулу Пуассона.

Эта формула определяется теоремой

Пуассона.

Теорема.

Если вероятность

пользоваться

этой формулой неудобно. Чаще всего в

этих случаях используют формулу Пуассона.

Эта формула определяется теоремой

Пуассона.

Теорема.

Если вероятность

![]() наступления

события

наступления

события

![]() в

каждом испытании постоянна и мала, а

число независимых испытаний

в

каждом испытании постоянна и мала, а

число независимых испытаний

![]() достаточно

велико, то вероятность наступления

события

достаточно

велико, то вероятность наступления

события

![]() ровно

ровно

![]() раз

приближенно равна

раз

приближенно равна

![]() ,

где

,

где

![]() .

.

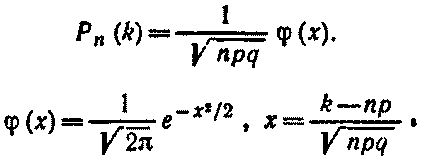

Локальна теорема Лапласа. Ймовірність того, що в n незалежних випробуваннях, в кожному з яких ймовірність появи події дорівнює р(0 < р < 1), подія настане рівно k разів (байдуже, в якій послідовності), приблизно дорівнює (тим точніше, чим більше n)

Для визначення значень φ(x) можна скористатися спеціальною таблицею.

Інтегральна теорема Лапласа. Ймовірність того, що в n незалежних випробуваннях, в кожному з яких ймовірність появи події дорівнює р (0 < р < 1), подія настане не менш k1 раз і не більше k2 раз, приблизно дорівнює

P(k1;k2)=Φ(x") - Φ(x')

Тут

![]()

-функция Лапласа

![]()

11. Поняття дискретної випадкової величини. Закон розподілу дискретної випадкової величини. Функція розподілу.

Величина назив. випадковою, якщо в результаті випробування вона приймає одне наперед невідоме значення з множини своїх значень.

Випадкова величина назив. дискретною, якщо її значення можна перелічити.

Нехай

випадкова величина Х набувае своє

значення з множини (![]() ,

,

![]() …,

…,![]() )

)

Законом розподілу ДВВ назив. співвідношення, яке встановлює зв'язок із всіма можливими значеннями ДВВ і відповідає їм ймовір.

|

Х |

|

|

Р |

|

![]()

Функцію розподілу ДВВ назив. ймовірність того що випадкова величина Х прийме значення менше певного Х.

Основний закон розподілу ДВВ:

Біномінальний закон розподілу має вип.. величина, якщо:

-проводиться n повторних незалежних випробувань

- m- це кількість випробувань в яких подія відбулася

-в

кожному з випробувань подія відбувається

з ймовірністю p

і не відбувається з ймовірністю q,

тоді ймовірність того що при n

випробувань подія відбудеться рівно m

разів обчисл. за формулою Бернуллі:

![]() =

=![]() ;

; ![]() -

комбінації.

-

комбінації.