4. Условия достижения свободной конвертируемости рубля

Формально, с либерализацией валютного законодательства рубль становится конвертируемой валютой, однако для достижения ее реальной конвертируемости необходимо, чтобы существенно укрепилось доверие к рублю в мире, чтобы спрос на рубли обеспечивался его широким использованием в системе международных расчетов? существовал ликвидный мировой рынок данной валюты и эффективная система расчетов и платежей в рублях. Пока ликвидным является лишь внутренний валютный рынок России.

Несмотря на то, что отмена валютного контроля – важный шаг вперед, Международная организация по экономическому сотрудничеству и развитию высказывает мнение, что этого не достаточно для привлечения иностранных инвестиций. В России остается еще много других барьеров для иностранных инвесторов, помимо конвертируемости рубля, и в будущем России следует провести ряд дополнительных реформ.

Что касается вопроса о статусе рубля как резервной валюты, то, видимо, это еще не воспринимается достаточно серьезно. Учитывая положительный торговый баланс России, более реалистично выглядит введение расчетов в рублях за российский экспорт в зоне СНГ. Согласно статистике МВФ, в I кв. 2006 г. 66% валютных резервов приходится на американский доллар, 25% — на евро, 4% — на английский фунт и 3,5% — на иену. Стоит отметить, что, например, канадский доллар стал свободно конвертируемым еще в 1951 г., но так и не является весомой резервной валютой, несмотря на стабильную экономику и умеренную инфляцию в стране. Вероятно, российская экономика с достаточно сильной инфляцией не рассматривается как стабильная, да и российский рынок до сих пор описывается термином «emerging market» – развивающийся рынок. Среди потенциально значимых валют больше внимания уделяется китайскому юаню, чем российскому рублю.

Для достижения полной конвертируемости рубля, как условия трансформации его в международную валюту, в первую очередь необходимо осуществить структурную перестройку, направленную на диверсификацию российской экономики, повышение ее конкурентоспособности. Снятие правовых ограничений на операции с национальной валютой проблемы ее использования в международных экономических отношениях не решает. Ключевую роль здесь должны сыграть степень доверия отечественного и зарубежного бизнеса к проводимой Российской Федерацией государственной политике в целом и денежно-кредитной в частности, а также уровень развития банковской системы страны. [5]

В условиях осуществления мер в области структурных преобразований в российской экономике важно, чтобы денежно-кредитная политика Банка России активно поддерживалась действиями Правительства РФ в сфере бюджетной, налоговой, тарифной и социальной политики. Речь идет о рациональном использовании Стабилизационного фонда, ограничении роста цен на продукцию и услуги естественных монополий, повышении эффективности тарифного и нетарифного регулирования внешнеэкономической сферы. [5]

В ближайшие годы главные усилия должны быть направлены на прекращение роста цен, в первую очередь прямо или косвенно регулируемых государством. По мнению Кудрина, «рубль может стать реально конвертируемым, когда инфляция будет 2-3%, не больше», а инфляция в районе 11% «запредельна» для использования российской валюты в международных расчетах. Роль правительства в сдерживании инфляции необходимо повысить, используя немонетарные методы регулирования цен, в том числе ограничив рост тарифов естественных монополий в среднем 3% в год. При этом «Газпром», РАО ЕЭС и другие естественные монополии должны снизить свои раздутые издержки, что станет условием предоставления им государственных кредитов на инвестиции. Тогда сформируется и последняя предпосылка достижения фактической полной конвертируемости рубля – будет обеспечено доверие к российской денежной единице внутри страны и за рубежом. [8]

Дальнейшие реформы в экономике и создание более прозрачной практики ведения бизнеса приведут к тому, что российская валюта станет привлекательной для мировых инвесторов, а это в свою очередь обеспечит ее свободную конвертируемость.

Но нельзя забывать и про стабильность курса – это самое важное как для внутреннего рынка, так и для внешнего. ЦБ и Минфин обязаны обеспечить стабильный курс. Торговля за рубли будет действенной, когда цены не будут колебаться вслед за колебаниями доллара.

Спрос на рубли может повыситься, если страны, имеющие большой объем торговли с Россией, например, Китай, часть своих золотовалютных резервов переведут в рубли. При полной конвертируемости это вполне возможно.

Кроме того, необходим целый комплекс мер, направленных на сближение номинального курса рубля и курса по паритету покупательной способности. Сейчас стоимость рубля по паритету покупательной способности, по разным оценкам, составляет около 15 рублей. К тому моменту, когда все мировые инвесторы и предприниматели признают рубль, как очередную мировую валюту, эта разница должна составлять не более 20%. Это может быть осуществлено как снижением номинального курса рубля, так и ростом паритета покупательной способности. Все эти меры могут быть реализованы в течение пяти лет, но это должна быть очень напряженная работа.

При этом национальная валюта должна иметь такую стратегию курса, чтобы поддерживать отечественного производителя. Сейчас ситуация с углеводородным сырьем и ценами на него благоприятная, поэтому надо сделать упор на поддержку наших производителей.

Многие аналитики считают, что спрос появится, когда за рубли будут продавать основные позиции российского экспорта - нефть, газ и лес. Владимир Путин предлагает для расширения рублевой зоны организовать на территории России биржевую торговлю нефтью и газом с расчетами в рублях.

При этом по мнению некоторых экспертов, возможности биржевой торговли нефтью и газом за рубли является делом очень далекого будущего, если вообще возможно, и даже, если нефтяная биржа на территории России будет создана, то страна останется без наличных средств.

На мой взгляд, идея биржевой торговли российскими энергоресурсами за рубли в перспективе увеличила бы спрос наших внешнеторговых партнеров на российскую валюту, однако это длительный процесс. В мире биржевые площадки по торговле энергоресурсами сконцентрированы в нескольких крупнейших центрах, где обеспечивается максимальная надежность поставок, репрезентативность котировок биржевых контрактов, ликвидность производных финансовых инструментов. Поэтому интерес к будущей площадке со стороны внешнеторговых партнеров может не оправдать ожиданий.

Учитывая длительность периода трансформации рубля в валюту мирового значения, предстоит прежде всего сосредоточиться на его продвижении к выполнению международных функций в региональном масштабе. В данном случае имеются в виду страны СНГ и Китай, где рубль уже подключен к обслуживанию внешнеторговых связей. Перспективы здесь более реальны, если речь вести не о монопольном господстве российского рубля во внешнеэкономическом обороте названных стран, а о его более широком использовании наряду с их национальными валютами.

Основные факторы, определяющие курс национальной валюты в краткосрочной и долгосрочной перспективе Рассмотрение характеристик колебания курсов невозможно без разделения закономерностей на долгосрочные и краткосрочные. Так, в долгосрочной перспективе при анализе движения валют учитывают такие факторы, как темпы роста валового внутреннего продукта (ВВП), инфляционное давление, состояние платежного и торгового баланса, уровень государственного долга, безработица, социальная стабильность и т.д. В краткосрочной перспективе доминирующей является спекулятивная составляющая.

Рынок чутко реагирует на изменения макроэкономических показателей, прогнозы, сделанные экспертами, и слухи. Таким образом, одной из основных характеристик валютного рынка являются его неустойчивость и непредсказуемость.

Валютный риск для банка в условиях нестабильности курса определяется состоянием его открытой валютной позиции. Различают следующие виды открытых позиций:

-

длинная — БВБ Т > БВБ О;

-

короткая — БВБ Т < БВБ О;

-

закрытая — БВБ Т = БВБ О,

где БВБ Т — балансовые и внебалансовые требования, БВБ О — балансовые и внебалансовые обязательства.

Таблица.Пример расчета курса валютной пары EUR/USD

![]()

Нажмите на рисунок чтобы увеличить

На практике банки держат длинные позиции в традиционно сильных валютах, особенно в случаях, когда их курс склонен к росту, короткие — в слабых валютах. В случае ошибки в предсказании курса будут зафиксированы курсовые убытки. С целью их минимизации банки прибегают к прогнозированию курсов, лимитированию и хеджированию (страхованию) валютных рисков.

Установление лимитов является первым шагом к управлению валютными рисками внутри структуры банка. Наиболее распространенными видами лимитов являются:

лимит на иностранные государства — установление максимально возможной суммы для операций в течение дня для каждой конкретной страны;

лимит на операции с контрагентами и клиентами — установление максимально возможной суммы операций для каждого клиента или контрагента;

лимит1 инструментария — ограничения по используемым инструментами валютам;

лимит убытков — установление максимально возможного размера убытков, после достижения которого все открытые позиции будут закрыты с убытками.

Кроме вышеперечисленных ограничений в мировой практике с целью минимизации валютных рисков применяются также метод мэтчинга (взаимный зачет покупки или продажи валюты по активу и пассиву) и метод неттинга (максимальное сокращение количества валютных сделок с помощью их укрупнения).

Однако основным способом контроля над рисками, возникающими при операциях с валютой, является хеджирование с использованием срочных инструментов, таких как форвардные и фьючерсные контракты, опционы и сделки СВОП.

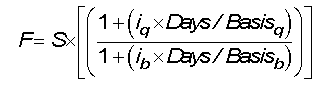

Под форвардным контрактом понимается сделка с продажей или покупкой определенной суммы валюты с интервалом во времени между заключением и исполнением сделки по курсу для заключения сделки. При этом курс форварда рассчитывается следующим образом:

где F — форвардный (срочный) курс обмена валюты;

S — текущий валютный спот-курс;

iq — процентная ставка по котируемой валюте;

ib — процентная ставка по основной валюте;

Days — число дней от спот-даты до форвардной даты;

Basisq — число дней в году, установленное для расчетов в котируемой валюте;

Basisb — число дней в году, установленное для расчетов в основной валюте.

Все процентные ставки выражаются десятичными дробями.

Открытие банком форвардной позиции целесообразно в том случае, если его клиент продает или покупает иностранную валюту по форварду, то есть обменом валют на будущую зафиксированную дату.

Так, экспортер, узнав график платежей при подписании контракта, заключает со своим банком сделку, переуступая ему сумму будущих платежей в иностранной валюте по заранее определенному курсу.

В этом случае банк обязуется поставить на оговоренную в контракте дату эквивалент национальной валюты по заранее определенному курсу независимо от реальной рыночной динамики курса иностранной валюты к национальной на эту дату.

Импортер, напротив, заблаговременно покупает у банка с помощью форвардной сделки иностранную валюту, в случае если ожидается повышение курса валюты платежа, зафиксированной в контракте.

Однако данная ситуация страхует прежде всего риски клиентов финансового учреждения. Банк берет их на себя. Хеджирование риска самим банком происходит посредством заключения еще одной сделки форвард с другим банком или с помощью фьючерсного контракта.

В отличие от форварда, являющегося внебиржевым продуктом, фьючерсный контракт, будучи торгуемым на бирже, содержит стандартизированные условия, такие как срок, сумма и т.д.

Обязательным условием фьючерса также является гарантированный депозит, а расчеты между контрагентами осуществляются через клиринговую палату при валютной бирже, выступающей посредником и гарантом сделки.

Исходя из вышесказанного, преимуществами фьючерса перед форвардом являются его высокая ликвидность и постоянная котировка на валютной бирже. Для банка покупка или продажа фьючерсных контрактов позволяет избежать возможных потерь, которые возникают в результате колебаний курсов по открытым позициям в сделках с клиентами.

Фьючерсы на валюту оцениваются исходя из принципа паритета процентных ставок и валютного курса (interest-rate parity).

Как правило, используют стэк-хеджирование с пакетом фьючерсов с одинаковой датой погашения, являющейся ближайшей датой, следующей за датой фиксации ставки по основному риску, или стрип-хеджирование, применяя последовательность фьючерсных контрактов также с датами исполнения, последующими за датой фиксации ставки по основному риску. Если запланировано закрытие хеджа до наступления срока исполнения фьючерсных контрактов, то возникает базисный риск, связанный с изменениями формы кривой доходности. Управлять данными рисками можно с помощью спред-хеджа.

Другой разновидностью срочной сделки является сделка СВОП, означающая обмен одной валюты на другую на определенный период времени. СВОП представляет собой комбинацию наличной сделки спот и срочной форвард.

Данный вид хеджирования удобен для банков ввиду того, что он не создает непокрытой валютной позиции, так как объемы требований и обязательства банка в иностранной валюте совпадают.

Наибольшее распространение СВОП получил среди центральных банков, которые используют его для временного подкрепления своих валютных резервов в кризисные периоды или же для проведения валютных интервенций.

На практике валютный СВОП имеет две разновидности.

Первая разновидность напоминает оформление встречных кредитов, когда два банка предоставляют равновеликие кредиты с одинаковыми или приближенными сроками погашения, но выраженные в различных валютах.

Второй вариант представляет собой обыкновенное соглашение между двумя банками о покупке или продаже валюты по ставке спот и осуществлении сделки в заранее оговоренный момент в будущем. Однако в России сделки СВОП значительного распространения не получили.

Последним способом хеджирования валютных рисков является валютный опцион — сделка между покупателем опциона и продавцом валют, которая дает право первому покупать или продавать по определенному курсу сумму валюты в течение обусловленного времени за вознаграждение, уплачиваемое продавцу.

Опционы делятся на биржевые — стандартные биржевые контракты, обращение которых аналогично фьючерсам, и внебиржевые, технология заключения которых сходна с форвардами. При этом для первых спецификация устанавливается биржей, и при заключении сделок участниками оговаривается только величина премии. Последние заключаются на произвольных условиях, устанавливаемых в процессе сделки.

Таким образом, в случае использования внебиржевого опциона, банк принимает на себя также риск контрагента, рассчитывая на его надежность.

Вообще в сделках с опционами основной риск несут подписчики опционов, так как их прибыль всегда ограничена величиной премии, а возможные убытки при неблагоприятном движении цены базисного актива не лимитированы. Держатель опциона при неблагоприятном для него движении цены просто отказывается от своего права, максимальные его убытки не превышают размера премии.

Столь асимметричное распределение рисков и необычность структуры сделок делают применение опционов чрезвычайно сложным и требующим точных расчетов и прогнозов. Как подписчик, так и держатель опциона могут закрыть любую открытую позицию до истечения контракта путем заключения офсетной сделки, в результате чего прибыль или убытки определяются разницей в стоимости опциона при открытии и закрытии позиции.

В целях снижения стоимости хеджирования чаще всего используют барьерные опционы «нок-ин» и «нок-аут». Данные опционы «появляются» и «исчезают» в том случае, если текущий валютный курс касается заранее оговоренной отметки — барьера или триггера1. Таким образом, поставив, например, триггер на уровне $1,65, банк останется один на один со своим риском в случае превышения цены отметки 1,65. Однако если курс останется в пределах коридора 1,60–1,65, опцион будет выполнен.

Необходимо также отметить, что хеджирование с использованием деривативов таит в себе немало «подводных камней». Являясь универсальными финансовыми инструментами, деривативы могут быть использованы как для хеджирования, так и для спекуляции.

Одна из опасностей, подстерегающих банки, заключается в том, что сотрудник, осуществляющий хеджирование, может стать спекулянтом. Печально известен пример банка Barings в Сингапуре, чей сотрудник, замеченный в спекуляциях и принесший банку убытки в размере $1 млрд, был разоблачен, однако само финансовое учреждение с 200-летней историей так и не смогло оправиться от финансовых потерь.

В российской практике компании все еще неактивно применяют процедуры страхования валютных рисков. Связан данный факт в первую очередь с тем, что финансовый кризис 1998 года, сопровождавшийся резкой девальвацией рубля, привел к дефолту по форвардным и фьючерсным валютным контрактам.

С тех пор, несмотря на заметное оживление интереса к деривативам, закон, который бы регламентировал деятельность участников на срочном рынке, в России так и не появился.

Более того, осознание банками особенностей хеджирования зачастую приводит к отказу от осуществления данных операций — оно не гарантирует, что суммы при страховании будут выгоднее, чем те, которые получены в ситуации, когда хеджирование не выполняется. Издержками данной практики также являются существенные затраты на комиссионные и премии опционов.

Однако, вне всякого сомнения, выявление риска в текущих условиях является для банковского сектора первоочередной задачей. На втором этапе финансовой организации необходимо осуществить корректную оценку величины риска, в частности валютного.

Наиболее популярным инструментарием является методологическая концепция «Value at Risk» (VaR). Она представляет риск в виде определенного числового значения с вероятностными характеристиками, зависящими от избранного доверительного интервала и определяющими распределение вероятностей изменения валютного курса.

Принципиально важным становится и проведение комплексного анализа рыночной ситуации, который включает не только применение стандартных моделей оценки, но и моделирование «стрессовых ситуаций».

Исходя из полученных результатов, менеджеры банка должны принять решение о необходимости или отсутствии таковой в хеджировании конкретных рисков.

Тем не менее, какое бы решение ни было принято по вопросу страхования, наряду с интегрированной системой управления валютным риском в целом, создаваемой на уровне и служб мониторинга менеджмента финансовой организации, в банке должна существовать простая и четкая структура надзора.

Таким образом, организация комплексного подхода к процессу управления валютными рисками требует профессионального отношения к каждому этапу процесса управления.

21. Российский валютный рынок.

В условиях плановой экономики и валютной монополии валютный рынок в СССР отсутствовал. Государство являлось единственным законным владельцем иностранной валюты, которая концентрировалась в его руках и распределялась с помощью валютного плана. Оно имело монопольное право на совершение операций с валютными ценностями и управление золото-валютными резервами. Принцип единства валютной кассы обязывал всех держать валюту на счетах во Внешэкономбанке СССР.

Развитие валютного рынка и валютных операций в стране началось с конца 80-х годов. Составной частью экономических реформ, направленных на переход к рыночной экономике, явились отмена государственной монополии внешней торговли и валютной монополии и введение децентрализации внешнеэкономической деятельности страны. Валютная реформа обеспечила переход от административного распределения валютных ресурсов государственными органами к формированию валютного рынка. Предприятиям и организациям впервые было предоставлено право оставлять в своем распоряжении значительную часть экспортной выручки на открытых им валютных счетах. Они получили возможность использовать эти средства по своему усмотрению. С ноября 1989 г. Внешэкономбанк СССР начал проводить аукционы по продаже валюты по рыночному курсу. В Москве была создана валютная биржа.

Согласно Закону «О валютном регулировании» от 1 апреля 1991 г. всем предприятиям и организациям, а также гражданам было предоставлено право продавать и покупать через уполномоченные коммерческие банки иностранную валюту в обмен на советские рубли по рыночному курсу. В апреле 1991 г. стали регулярно проводиться торги на валютной бирже Госбанка СССР по рыночному курсу.

После распада СССР на рубеже 1991—1992 гг. и образования Российской Федерации процесс формирования валютного рынка ускорился. Это составная часть радикальных структурных экономических реформ. Валютный рынок дает возможность эффективнее использовать валюту и определять реальный валютный курс.

Первыми основными нормативными актами, регулировавшими функционирование российского валютного рынка, стали указы Президента РФ «О либерализации внешнеэкономической деятельности на территории РСФСР» от 15 ноября 1991 г. и «О формировании Республиканского валютного резерва РСФСР в 1992 г.» от 30 декабря 1991 г., а также инструкция Центрального банка России от 22 января 1992 г. «О порядке обязательной продажи предприятиями, организациями и гражданами валюты в Республиканский валютный резерв Российской Федерации, валютные фонды республик, краев и областей в составе Российской Федерации, стабилизационный фонд Банка России». 14 июня 1992 г. последовал Указ Президента РФ «О частичном изменении порядка обязательной продажи части валютной выручки и взимания экспортных пошлин».

В Законе «О валютном регулировании и валютном контроле» от 9 октября 1992 г. определены принципы осуществления валютных операций в Российской Федерации, права и обязанности юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями, ответственность за нарушение валютного законодательства. Валютные операции должны осуществляться через Центральный банк РФ или коммерческие банки, имеющие валютную лицензию. На первых порах специфика валютного рынка России состояла в том, что он был представлен преимущественно валютными биржами, прежде всего ММВБ. Институциональная структура валютного рынка России включает ряд сегментов. По видам операций различаются: биржевой межбанковский и внебиржевой, рынок срочных валютных операций (форвардный и фьючерсный рынки) и рынок наличной валюты.

Биржевой валютный рынок функционирует по установленным правилам. Валютные биржи выполняют посреднические функции в качестве торговых площадок. Однако биржа не может сама выступать в качестве партнера по совершаемым сделкам.

Первая валютная биржа России — ММВБ — была создана 9 января 1992 г. Вначале торги на ней проводились один раз в неделю. С апреля 1992 г. их количество увеличилось до двух, с 10 февраля 1993 г. — до четырех, с июня 1993 г. — до пяти раз в неделю. Биржа стала проводить куплю-продажу валюты в течение каждого рабочего дня. Операции на ММВБ осуществлялись по принципу сделок по цене фиксинга на доллары США и марки ФРГ против рубля. В операциях биржи могут принимать участие банки — члены ММВБ по поручению своих клиентов и от собственного имени. Активное участие в операциях биржи принимает Центральный банк РФ, в основном для проведения валютных интервенций.

Порядок торгов на ММВБ был следующим. Начало операций осуществляется на базе фиксинга предыдущего дня и заявок банков на покупку и продажу валюты. Центральный банк РФ на основе этой информации представляет свои заявки на покупку и продажу иностранной валюты. При сопоставлении всех заявок выявляется превышение заявок на покупку долларов (основной котируемой валюты) на рубли или наоборот. В зависимости от этого курс доллара к рублю повышается или понижается. При новом объявленном курсе банки (включая Центральный банк РФ) могут предложить дополнительные суммы долларов к продаже или покупке или аннулировать прежние предложения. Процесс может повторяться до достижения при определенном курсе равенства заявок на покупку и продажу, когда курс считается зафиксированным и сделки совершенными. При этом, если при повышении курса доллара новые заявки на его продажу ведут к превышению предложения, такие заявки могут быть удовлетворены при фиксинге частично. Ежедневные валютные торги снижают риск в работе дилеров, уменьшая влияние ажиотажного спроса на курс рубля к доллару, так как перерывы в торгах вынуждают участников рынка создавать запас валют.

В 1992 г. были учреждены пять региональных валютных бирж: Санкт-Петербургская (СПВБ), Ростовская межбанковская (РМВБ), Уральская региональная (УРВБ) в Екатеринбурге, Сибирская межбанковская (СМВБ) в Новосибирске и Азиатско-Тихоокеанская межбанковская (АТМВБ) во Владивостоке. В конце 1993 г. совокупный ежемесячный оборот шести валютных бирж составлял 2 млрд долл. В 1995 г. возникли еще три биржи — Нижегородская валютно-фондовая (НВФБ), Самарская валютная межбанковская (СВМБ) и Краснодарская межбанковская (КМВБ). Относительный удельный вес этих бирж и его изменение показаны в табл. 10.1.

Рост валютного оборота в регионах России, который происходил по мере достижения финансовой стабилизации, имел своим результатом относительное увеличение доли региональной биржевой торговли — с 3% в 1992 г. до 45% в 1996 г. от общего объема операций с американским долларом. Нарастание в 1997— 1998 гг. кризисных процессов в экономике и валютно-финансовой сфере повернуло вспять наметившуюся тенденцию децентрализации биржевой торговли иностранной валютой. В результате доля ММВБ в этой торговле достигла в 1998 г. 94%, т.е. практически вернулась на уровень 1992 г. Что касается региональных валютных бирж, то в первую тройку в 1998 г. вошли Санкт-Петербург, Владивосток и Новосибирск (вместе — 4,7%).

В ноябре 1993 г. была организована Ассоциация валютных бирж России (АВБР). Ее цели: создание единой информационной среды валютного и финансового рынков; координированное развитие его новых сегментов в регионах страны; унификация «правил игры» и экспертиза нормативных актов, касающихся деятельности валютных бирж. С 29 июня 1999 г. утренние торги по доллару США проводятся на ММВБ и на всех межбанковских валютных биржах одновременно в режиме реального времени. Тем самым региональные биржевые валютные рынки на деле объединяются в единую всероссийскую систему биржевой валютной торговли.

Таблица 10.1