2.2 Применение «директ-костинг» на примере ооо «Мечта»

Коммерческая фирма ООО «Мечта» занимается туристическим бизнесом. В процессе работы формируются туристические группы для выезда за границу РФ. В начале месяца было запланировано отправить две группы по 10 и 30 человек в Англию, но фактическое количество составило соответственно 9 и 27 человек. Удельные переменные расходы (на одного туриста), а также цена за одну путевку не зависят от количества человек в группе. Остальные данные приведены в таблице.

|

Показатели |

Группа А |

Группа Б |

Итого |

|

Планируемое количество человек в группе |

10 |

30 |

40 |

|

Фактическое количество человек в группе |

9 |

27 |

36 |

|

Цена на одну путевку, руб. |

35000 |

35000 |

- |

|

Удельные переменные расходы на одного туриста, руб. |

22400 |

22400 |

- |

|

Прямые трудозатраты на одну путевку, руб. |

4000 |

4000 |

- |

|

Постоянные расходы, руб. |

- |

- |

117900 |

-

Подготовить отчет за месяц с указанием прибыли, пользуясь методом

а) «директ-костинг»

б) полной себестоимости;

2. Найти точку безубыточности:

а) графическим методом;

б) математическим методом.

3. Определить с помощью нормы маржинального дохода изменение маржинального дохода при фактическом и планируемом количестве путевок.

Отчет о прибылях и убытках (составлен при использовании метода «директ-костииг»)

|

Показатели |

Сумма,руб |

|

Выручка от продажи |

1260000 |

|

Переменные расходы |

950400 |

|

Маржинальный доход |

309600 |

|

Постоянные расходы |

117900 |

|

Операционная прибыль |

191700 |

В отчете, составленном по результатам калькулирования полной себе-стоимости, показатель маржинального дохода не рассчитывается.

Отчет о прибылях и убытках (составлен по результатам калькулирования полной себестоимости продукции)

|

Показатели |

Сумма,руб |

|

Выручка от продажи |

1260000 |

|

Полная себестоимость |

1068300 |

|

Операционная прибыль |

191700 |

Анализ безубыточности.

Для определения точки безубыточности мы применим математический и графический метод:

а) математический метод (метод уравнения).

Для вычисления точки безубыточности сначала записываем формулу расчета прибыли предприятия:

Выручка от продаж продукции (работ, услуг) - Совокупные переменные расходы - Постоянные расходы = Прибыль, или

Цена единицы продукции х Х - Переменные расходы на единицу продукции х Х - Постоянные расходы = Прибыль,

где X— объем реализации в точке безубыточности, шт.

Затем в левой части уравнения за скобку выносим объем реализации I (X), а правая часть — прибыль — приравнивается к нулю (поскольку цель I данного расчета — в определении точки, где у предприятия нет прибыли): Х х (Цена единицы продукции - Переменные расходы на единицу продукции) - Совокупные постоянные расходы = 0. При этом в скобках образуется маржинальный доход на единицу продукции. Далее выводим конечная формула для расчета точки равновесия:

Совокупные постоянные расходы

Маржинальный доход на единицу продукции (шт)

1260000-950400-117900=191700,

35000хХ–26400хХ-117900=0

Хх(35000-26400)-117900=0

Постоянные расходы составляют 117900, переменные расходы на единицу продукции 26400, цена реализации одной путевки 35000.

Отсюда точка безубыточности:

Х=117900:(35000-26400)=117900:8600=13,8 (14 путевок) организация должна продать, чтоб был обеспечен нулевой финансовый результат;

или в денежном выражении:

14х35000= 490000 рублей должна быть выручка.

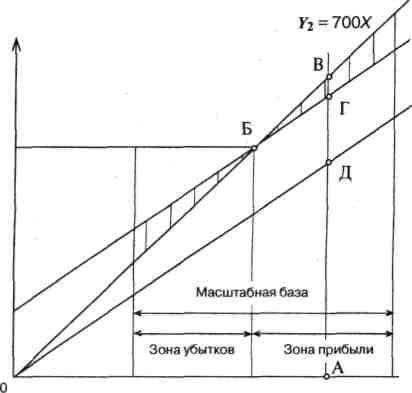

б) графический метод.

Точку безубыточности можно определить, воспользовавшись данным методом.

График состоит из двух прямых — прямой, описывающей поведение совокупных затрат (Y1). и прямой, отражающей поведение выручки от продаж путевок (Y2), в зависимости от изменения объемов реализации.

На оси абсцисс откладываем объем реализации путевок в натуральных единицах измерения, на оси ординат – затраты и доходы в денежной оценке. Точка пересечения этих прямых будет свидетельствовать о состоянии равновесия. Поведение совокупных затрат выражается: Y1= постоянные затраты + переменные расходы на единицу продукции х Х, Y1= 117900+26400Х,где Х- количество реализованных путевок.

Доходы, расходы,

руб.

Y1=117,9+26,4Х

Y3=26,4Х

490,0

117,9

192

192

Зависимость дохода фирмы от количества проданных путевок представляем в виде Y2=цена реализации х объем реализации, Y2=35000Х.

Прямые затрат и выручки Y1 и Y2 пересекаются в точке Б, соответствующей объему продаж в 14 путевок.

Вертикальными линиями из точек с координатами 10 и 40 обозначим масштабную базу с минимальным и максимальным объемом продаж.

Интервал в объеме продаж от 10 до 14 путевок представляет собой зону убытков. В этом интервале прямая затрат Y1 находится над прямой, иллюстрирующей поведение выручки Y2. Если объем реализации превышает 14 шт., прямая затрат Y1 оказывается под прямой доходов Y2, а это означает, что фирма работает прибыльно.

Выбрав в рамках масштабной базы любое значение объема продаж, можно графически определить размер соответствующих ему прибыли и маржинального дохода. Например, для определения возможных финансовых результатов при объеме продаж в 36 путевок восстанавливаем из точки А перпендикуляр до пересечения его с прямыми Y2 и Y1, получаем соответственно точки В и Г. Отрезок АВ характеризует выручку от продаж в точке А, отрезок АГ — размер совокупных расходов в этой точке. Следовательно, отрезок ВГ — прибыль в точке А. Для графического определения величины маржинального дохода в точке А с помощью прямой отобразим поведение переменных издержек при изменении объема продаж, которое описывается формулой

Уз = 26400Х.

На графике эта прямая проходит точку с координатами (0, 0) и расположена параллельно прямой Y1.

Пересечение перпендикуляра с прямой Уз обозначим точкой Д. Тогда отрезок АД будет иллюстрировать размер совокупных переменных расходов при реализации 36 путевок.

Метод маржинального дохода (валовой прибыли) .

В состав маржинального дохода входят прибыль и постоянные издержки. Туристическая фирма должна продать столько путевок, чтобы полученным маржинальным доходом покрыть постоянные издержки и получить прибыль. Когда получен маржинальный доход, достаточный для покрытия постоянных издержек, достигается точка равновесия.

Альтернативная формула расчета имеет вид:

Совокупный маржинальный доход - Совокупные постоянные расходы = Прибыль.

Поскольку в точке равновесия прибыли нет, формула преобразуется следующим образом:

Маржинальный доход на единицу продукции × Объем реализации (шт.) = Совокупные постоянные расходы

или

Точка = Совокупные постоянные расходы

Безубыточности Маржинальный доход (шт)

на единицу продукции

Организация в результате реализации одной путевки имеет маржинальный доход в размере:

35000 - 26400 = 8600 (руб.).

Постоянные издержки составляют 117900 руб., следовательно, точка безубыточности равна:

117900 : 8600= 14

Для принятия перспективных решений полезным оказывается расчет соотношения маржинального дохода и выручки от продаж, т.е. определение маржинального дохода в процентах от выручки. Для этого выполняют следующий расчет:

Маржинальный доход (руб.)

Выручка от продаж (руб.)

маржинальный доход на одну путевку составляет 8600 руб., выручка от продаж — 35000 руб. за штуку, следовательно, соотношение маржинального дохода и выручки — 25%. Это значит, что на каждые 100 руб. реализации маржинальный доход составляет 25 руб. При постоянных значениях маржинального дохода и цены реализации их соотношение также будет постоянным.

Таким образом, запланировав выручку от продаж путевок в 1400000 можно определить размер ожидаемого маржинального дохода.

|

Показатели |

Факт. кол-во |

План. кол-во |

|

Цена за одну путевку |

35000 |

35000 |

|

Переменные расходы на одну путевку |

26400 |

26400 |

|

Маржинальный доход на одну путевку (стр.1- стр.2), руб. |

8600 |

8600 |

|

Норма маржинального дохода (стр.3:стр.1)х 100% |

25000 |

25000 |

т.к. в условии сказано, что переменные расходы на одного туриста и цена путевки не зависят от количества человек в группе, то норма маржинального дохода будет одинаковой.

Теперь определим изменение маржинального дохода при фактическом и планируемом количестве путевок.

|

Показатели |

Факт. кол-во |

План. кол-во |

|

Выручка от продаж |

1260000 |

1400000 |

|

Переменная часть себестоимости путевок |

950400 |

105600 |

|

Маржинальный доход |

309600 |

344000 |

|

Постоянные затраты |

117900 |

117900 |

|

Операционная прибыль |

191700 |

226100 |