13. Производство и теория затрат

Любое производство связано с затратами сырья, электроэнергии, рабочей силы, оборудования, земли и так далее. Без использования необходимых ресурсов невозможно создать новые блага.

Все используемые в производстве ресурсы носят ограниченный характер. Любой из факторов производства может быть использован для производства различных продуктов. Ресурсы, затраченные на производство данного товара, утрачены для производства других товаров. Если у производителя имеется 1000 куб.м древесины, то он может из нее произвести или 700 куб.м пиломатериалов, или пять мебельных гарнитуров, или определенное количество бумаги. Задача производителя заключается в том, чтобы из множества вариантов использования данного ресурса выбрать наиболее эффективный.

В силу этого обстоятельства любые затраты на производство какого- либо товара носят альтернативный характер* . Поэтому производители вынуждены постоянно считать, во сколько им обойдется производство того или иного блага.

К затратам* относят сумму средств, направленных на оплату всех видов сырья, материалов, рабочей силы и услуг, затраченных на производство определенного товара.

Сложилось несколько подходов к определению затрат, которые мы дальше рассмотрим.

Общественные затраты* можно определить как сумму затрат предприятия и затрат общества на преодоление негативных последствий производства.

В том случае, если предприятие не создает отрицательных внешних эффектов, то его индивидуальные затраты совпадают с общественными.

Явные затраты* - это денежные затраты предприятия на приобретение сырья, материалов, оплату наемного труда, амортизацию оборудования и другие фактические расходы, связанные с производством продукта.

Неявные затраты связаны с тем, что владелец предприятия имеет в собственности определенные факторы производства. Например, у него имеются производственное помещение и часть оборудования, которые используются в процессе производства. Он не должен тратить имеющиеся у него средства на приобретение этих факторов производства, но они имеют определенную стоимость, которая носит характер неявных затрат. Можно представить, что данное помещение и оборудование владелец сдаст в аренду, получив соответствующую арендную плату, которая будет альтернативной стоимостью данных факторов производства.

Бухгалтерский подход к определению затрат рассматривает только явные затраты, то есть фактические расходы на производство какой-либо продукции. Все эти затраты отражаются в бухгалтерских счетах и используются для определения бухгалтерской прибыли.

Бухгалтерская прибыль определяется как разница между доходами фирмы и бухгалтерскими (явными) затратами.

|

Бухгалтерская прибыль |

= |

Доход фирмы |

- |

Бухгалтерские затраты |

В таком случае, экономическую прибыль можно определить как разницу между доходами фирмы и суммой бухгалтерских и неявных затрат:

Экономическая прибыль = Доход фирмы - (Бухгалтерские затраты + Неявные затраты).

Предельные (маржинальные) затраты (mc)

Каждого производителя интересует вопрос: «Если я увеличу объем производства, то что произойдет с моими затратами? Получу ли я при этом дополнительный доход?»

На первую часть вопроса, относительно того, «что произойдет с затратами», может дать ответ исследование показателя предельных затрат.

Предельные затраты (МС)* отражают дополнительные затраты на дополнительную единицу продукции и определяются как изменение общих затрат при малом изменении объема выпуска:

MC

=![]() TC/

TC/![]() Q

Q

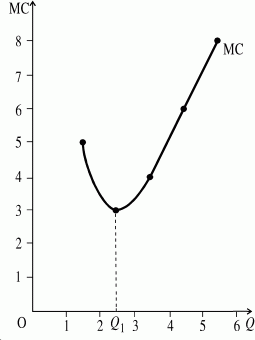

Величина предельных затрат не зависит от постоянных затрат, так как FC не зависит от того, производится дополнительная продукция или нет. Поэтому МС зависит от того, как изменяются переменные затраты. Как видно из таблицы 8, величина предельных затрат сначала убывает, но потом, по мере увеличения VC, начинает возрастать.

Таблица 8. Расчет предельных затрат фирмы.

|

Объем выпуска Q |

Постоянные затраты FC |

Переменные затраты VC |

Общие затраты TC |

Предельные затраты MC |

|

1 |

10 |

5 |

15 |

|

|

2 |

10 |

10 |

20 |

5 |

|

3 |

10 |

13 |

23 |

3 |

|

4 |

10 |

17 |

27 |

4 |

|

5 |

10 |

23 |

33 |

6 |

|

6 |

10 |

31 |

41 |

8 |

Кривая предельных затрат (Рис.80) показывает, что сначала их величина уменьшается, но, достигнув минимального значения при определенном объеме выпуска (Q1), МС увеличивается. Далее, чем больше будет объем производства, тем круче график кривой предельных затрат.