35. Внутренняя норма рентабельности проекта (внрп)

Метод расчета эффективности инвестиций на основе расчета величины внутренней нормы рентабельности (внутренней процентной ставки) исходит из того, что инвестору должна быть заранее известна ставка процента на инвестируемый капитал; эта ставка уравнивает дисконтированную величину денежных потоков от реализации инвестиционного проекта и общих расходов по его осуществлению.

Внутренняя норма рентабельности проекта (ВНРП) - такая величина ставки процента, при которой чистая приведенная стоимость проекта будет равна нулю, т.е. приведенная стоимость ожидаемых притоков денежных средств равна приведенной стоимости оттоков: [D1 / (1+I) + D2 / (1+I)2 +...+ DT / (1+I)T= 0

В результате расчетов нужно определить такое значение i, при котором дисконтированная стоимость денежных потоков была бы равна первоначальным затратам капитала. Например, если внутренняя норма рентабельности по проекту равна 12%, это значит, что при осуществлении инвестиций за счет кредита при 12%-ной ставке ссудного капитала организация не получит ни прибыли, ни убытка, т.е. проект обеспечивает нулевую прибыль. Этот метод обладает рядом достоинств - объективностью, независимостью от абсолютного размера инвестиций, оценкой относительной прибыльности проекта, информативностью. Кроме того, он легко может быть приспособлен для сравнения проектов с различными уровнями риска: проекты с высоким уровнем риска должны иметь большую внутреннюю норму доходности. Недостатки данного метода заключаются в сложности расчетов и возможной субъективности выбора нормативной доходности, большой зависимости от точности оценки будущих денежных потоков.

IRR=r1 + f(r1)/(f(r1) – f(r2)) * (r2-r1)

36. Индекс рентабельности инвестиций. PI (Profitability Index) ИР рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости оттока (включая первоначальные инвестиции). PI = ∑ (CF/ (1+r)K : IС критерий РI имеет преимущество при выборе одного проекта из ряда имеющих примерно одинаковые значения NPV, но разные объемы требуемых инвестиций. В данном случае выгоднее тот из них, который обеспечивает большую эффективность вложений. В связи с этим данный показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

К недостаткам метода можно отнести его неоднозначность при дисконтировании отдельно денежных притоков и оттоков.

PI > 1 – проект следует принять PI < 1 – отвергнуть PI = 1 – ни прибыли ни убытков

37. Срок окупаемости (англ. Pay-Back Period) — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. Этот показатель определяют последовательным расчетом чистого дохода (англ. Present Value) для каждого периода проекта. Точка, в которой PV примет положительное значение, будет являться точкой окупаемости. Однако у срока окупаемости есть недостаток заключается он в том, что этот показатель игнорирует все поступления денежных средств после момента полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объем прибыли, созданный проектами. PP Рассчитывается по формуле= Инвестиции/(Денежный приток за 1 период+амортизация)

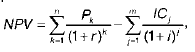

38. Метод расчета чистого приведенного эффекта основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере Pr P2, Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) рассчитываются по формулам:

![]()

Если NPV > 0, то проект следует принять; если NPV< 0, то проект надо отвергнуть; если NPV = 0, то проект ни прибыльный, ни убыточный.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

где i – прогнозируемый средний уровень инфляции.

40. социальный (социально-культурный) анализ, т.е. исследование воздействия проекта на жизнь местных жителей. Социальный анализ проекта является обязательной частью работы аналитиков по подготовке и реализации проекта, поэтому он проводится на всех стадиях его жизненного цикла.

При идентификации проекта необходимо определить приемлемость проекта для местного населения, обнаружить группы населения, которых касается проект, выделить среди них заинтересованных и неприятелей. Разработка концепции проекта требует от аналитика определения соответствия цели проекта социальной ориентации и удовлетворение потребностей населения региона, в котором он будет реализовываться. В ходе разработки концепции проекта необходимо обнаружить социальные проблемы региона и определить возможность их решения при осуществлении проекта.

На стадии обоснования и разработки проекта выполняется наиболее трудоемкая и ответственная работа по сбору, обработке информации относительно демографического и социально-экономического состояния территории проекта. Целью проведения данных исследований является установления целевых групп (этнических, социальных), выяснения их специфических особенностей по разным параметрам и определение возможностей улучшения социальной среды благодаря проекту.

Аналитикам проекта важно выбрать набор социальных индикаторов, которые разрешают определить нормативное состояние проекта, социальный аспект, дают возможность следить за динамикой развития социальной среды проекта и проектировать социальные показатели. Аналитики, которые прогнозируют социальные индикаторы, должны помнить, что многие из показателей имеют тесную взаимосвязь.

41. Сравнительная экономическая эффективность капитальных вложений служит для выявления экономичного варианта решения конкретных хозяйственных и технических задач. Она показывает, насколько один вариант лучше другого. Сравнительная экономическая эффективность капитальных вложений рассчитывается при сопоставлении нескольких вариантов проектов либо при выборе новой техники. Показателем сравнительной экономической эффективности капитальных вложений является минимум приведенных затрат. Преимуществом обладает тот вариант, который дает наибольшую эффективность, наиболее благоприятное сочетание капитальных вложений и текущих затрат. Однако зачастую бывает, что один вариант требует меньших капитальных вложений, а другой – меньших текущих затрат. В этом случае требуется сопоставление капитальных вложений с экономией на текущих затратах и сравнение полученной величины эффективности с ее нормативным показателем.

42. Субъекты инвестиционной деятельности — это инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица. Поступающий от проекта внутренний валовой продукт (ВВП) общества делится между участвующими в проекте субъектами [фирмами (акционерами и работниками), банками, бюджетами разных уровней]

Инвесторы осуществляют капитальные вложения на территории Российской Федерации с использованием собственных и/или привлеченных средств в соответствии с законодательством Российской Федерации. Инвесторами могут быть физические и юридические лица, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности.

В составе инвесторов могут быть акционеры и кредиторы.Акционер — инвестор, владеющий акциями предприятия (организации), осуществляющего проект. Кредитор (заимодавец) — инвестор, предоставляющий заемные средства для реализации проекта..

Заказчики — уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и/или иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы. Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и/или государственным контрактом в соответствии с законодательством Российской Федерации.

Подрядчики — физические и юридические лица, которые выполняют работы по договору подряда и/или государственному контракту, заключаемому с заказчиками в соответствии с Гражданским кодексом Российской Федерации.

Пользователи объектов капитальных вложений — физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

Субъект инвестиционной деятельности вправе совмещать функции двух и более субъектов, если иное не установлено договором и/или государственным контрактом, заключаемыми между ними.

43. Капитальные вложения — это часть доходов, используемых на расширенное воспроизводство. В наиболее общем смысле капитальные вложения — это определенное количество общественного труда, выделенное на воспроизводство основных фондов. Источники финансирования капитальных вложений тесно связаны с финансово-кредитным механизмом инвестиционной сферы, где происходит их практическая реализация.

Капиталовложения в основные средства финансируются на территории РФ за счет:

собственных финансовых ресурсов и внутрихозяйственных резервов инвесторов (чистой прибыли; амортизационных отчислений; сбережений граждан и юридических лиц; средств, выплачиваемых органами страхования в виде возмещения потерь от стихийных бедствий, аварий и т.д.);

заемных финансовых средств инвесторов (банковских кредитов, облигационных займов и др.);

привлеченных финансовых средств инвесторов (средств, полученных от эмиссии акций, паевых "и иных взносов физических и юридических лиц в уставный капитал);

денежных средств, централизованных добровольными союзами (объединениями) предприятий и финансово-промышленными группами;

средств федерального бюджета, предоставляемых на безвозмездной и возмездной основах; средств бюджетов субъектов РФ;

средств внебюджетных фондов (например, дорожного фонда);

средств иностранных инвесторов.

В состав собственных средств инвесторов входят прибыль и амортизационные отчисления.