Показники оцінки ділової активності підприємства

|

№ з/п |

Показники |

Розрахунок

|

Роки |

Відхилення 2009р. від 2007р. |

|||

|

2007 |

2008 |

2009 |

+,- |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. |

Коефіцієнт оборотності активів |

Ф2 Р 035 / (Ф1 Р 280 Гр.3 + Ф1 Р 280 Гр.4 ) х 0,5 |

0.2 |

0.3 |

0.3 |

0.1 |

+50 |

|

2. |

Тривалість обороту активів(дні) |

365 / коефіцієнт оборотності активів |

1825 |

1267 |

1217 |

-608 |

-33 |

|

3. |

Коефіцієнт оборотності оборотних активів |

Ф2 Р 035 / (Ф1 Р 260 Гр.3 + Ф1 Р 260 Гр.4 ) х 0,5 |

0.5 |

1.7 |

0.5 |

- |

- |

|

4. |

Тривалість обороту оборотних активів (дні) |

365 / коефіцієнт оборотності оборотних активів |

730 |

215 |

730 |

- |

- |

|

5. |

Коефіцієнт оборотності запасів |

Ф2 Р 035 / ((Ф1 ∑(Р 100 – Р 140 Гр.3) + Ф1 ∑(Р 100 – Р 140 Гр.3)) х 0,5 |

64 |

83 |

64 |

- |

- |

|

6. |

Тривалість обороту запасів (дні) |

365 / коефіцієнт оборотності запасів |

6 |

4 |

6 |

- |

- |

|

7. |

Коефіцієнт оборотності власного капіталу |

Ф2 Р 035 / (Ф1 Р 380 Гр.3 + Ф1 Р 380 Гр.4 ) х 0,5 |

0.4 |

0.7 |

1 |

0.6 |

+150 |

|

8. |

Тривалість обороту власного капіталу (дні) |

365 / коефіцієнт оборотності власного капіталу |

913 |

521 |

365 |

-548 |

-60 |

|

9. |

Коефіцієнт завантаженості активів |

(Ф1 Р 280 Гр.3 + Ф1 Р 280 Гр.4) х 0,5 / Ф2 Р 035 |

0.2 |

0.3 |

0.3 |

0.1 |

+50 |

|

10. |

Коефіцієнт завантаженості активів в обороті |

(Ф1 Р 260 Гр.3 + Ф1 Р 260 Гр.4) х 0,5 / Ф2 Р 035 |

0.5 |

0.6 |

0.5 |

- |

- |

|

11. |

Коефіцієнт завантаженості власного капіталу |

(Ф1 Р 380 Гр.3 + Ф1 Р 380 Гр.4) х 0,5 / Ф2 Р 035 |

0.6 |

0.4 |

0.5 |

-0.1 |

-16 |

|

12 |

Коефіцієнт оборотності дебіторської заборгованості |

Ф2 Р 035 / ( Ф1 ∑( Р 150 – Р 210) Гр.3 + Ф1 ∑( Р 150 – Р 210) Гр.4 ) х 0,5 |

1664 |

2238 |

1779 |

115 |

+7 |

|

13 |

Тривалість обороту дебіторської заборгованості |

365 / коефіцієнт оборотності дебіторської заборгованості |

2 |

2 |

2 |

- |

- |

|

14 |

Частка дебіторської заборгованості в загальному обсязі оборотних активів, % |

( Ф1 ∑( Р 150 – Р 210) / Ф1 Р 260) х 100% |

- |

- |

- |

- |

- |

|

15 |

Коефіцієнт оборотності кредиторської заборгованості |

Ф2 Р 035 / ( Ф1 Р 530 Гр.3 + Ф1 Р 530 Гр.4 ) х 0,5 |

- |

- |

- |

- |

- |

|

16 |

Тривалість обороту кредиторської заборгованості |

365 / коефіцієнт оборотності кредиторської заборгованості |

- |

- |

- |

- |

- |

|

17 |

Частка кредиторської заборгованості в загальному обсязі джерел активів, % |

( Ф1 Р 530 / Ф1 Р 620) х 100% |

- |

- |

- |

- |

- |

Розрахувавши показник оборотності активів що у 2007 році становить 0.2, а у 2009 році 0.3 це значить що у 2009 році інститут здійснив більше оборотів, тобто інститут ефективно використовує свої активи. Коефіцієнт оборот активів показує що для інституту що перетворити свої активи в гроші потрібно всього у 2007 році 1825 днів, а у 2009 році на 608 днів менше, а саме 1217 днів, тобто у звітному році інститут набагато краще працював у порівнянні з 2007 роком, бо для перетворення активів в гроші потрібно менше днів, що позитивнішим у роботі інституту. Коефіцієнт оборотності оборотних активів у 2007 та у 2009 році становить 0,5 , це значить що нематеріальні активи, основні засоби, гудвіл можна перетворити в гроші. Ну і відповідно коефіцієнт тривалості оборотів оборотних активів становить 730 дні .Коефіцієнт оборотності запасів показує як можна перетворити запаси на кошти, у 2007 та у 2009 році він становить 64, а коефіцієнт тривалості оборотів запасів становить 6 днів, тобто щоб перетворити готову продукцію, та отримати за неї гроші після реалізації потрібно6 дні. Коефіцієнт оборотності власного капіталу у 2007 році становить 0,4 а у 2009 - 1, ну і відповідно тривалість оборотів власного капіталу у 2009 році 365 дні, тобто на 548 дні менше ніж у 2007 році. Це значить що у звітному році інститут набагато краще працював у порівнянні з попереднім. Коефіцієнт оборотності дебіторської заборгованості у 2007 році становить у 1664, а у 2009 році 1779 .Це значить що час чекання коштів від дебіторів становить у всіх періодах 2 дні.

Таблиця 9

Показники оцінки ефективності господарювання підприємства

|

№ з/п |

Показники |

Одиниця виміру |

Роки |

Відхилення 2009р. від 2007р. (+,-) |

||

|

2007 |

2008 |

2009 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

Рентабельність продукції |

% |

8 |

3 |

10 |

2 |

|

2. |

Рентабельність операційної діяльності |

% |

54 |

75 |

78 |

24 |

|

3. |

Рентабельність звичайної діяльності |

% |

34 |

29 |

54 |

20 |

|

4. |

Рентабельність господарської діяльності |

% |

36 |

21 |

45 |

9 |

|

5. |

Коефіцієнт покриття виробничих витрат |

коеф. |

1.6 |

3 |

3.5 |

1.9 |

|

6. |

Коефіцієнт окупності виробничих витрат |

коеф. |

1.3 |

2.1 |

3.1 |

1.8 |

|

7. |

Валова рентабельність продажу продукції |

% |

21 |

28 |

32 |

11 |

|

8. |

Чиста рентабельність продажу продукції |

% |

14 |

23 |

31 |

17 |

|

9. |

Рентабельність доходу від операційної діяльності |

% |

12 |

16 |

23 |

11 |

|

10. |

Рентабельність підприємства |

% |

10 |

14 |

17 |

7 |

|

11. |

Рентабельність власного капіталу |

% |

5 |

6 |

8 |

3 |

|

12. |

Рентабельність залученого капіталу |

% |

6 |

5 |

9 |

3 |

|

13. |

Рентабельність необоротних активів |

% |

4 |

5 |

18 |

14 |

|

14. |

Рентабельність оборотних активів |

% |

3 |

5 |

8 |

5 |

|

15. |

Коефіцієнт покриття активів |

коеф. |

0.3 |

0.4 |

0.7 |

0.4 |

|

16. |

Коефіцієнт окупності активів |

коеф. |

0.1 |

0.2 |

0.4 |

0.3 |

|

17. |

Коефіцієнт покриття власного капіталу |

коеф. |

0.3 |

0.5 |

0.6 |

0.3 |

|

18. |

Коефіцієнт окупності власного капіталу |

коеф. |

0.2 |

0.4 |

0.4 |

0.2 |

1.3 . Система, методи, інформаційна база та структура об’єктів планування і контролю на підприємстві

Сутність планування в умовах ринкової економіки полягає в науковому обгрунтуванні на підприємствах майбутніх економічних цілей їх розвитку та форм господарської діяльності, вибору найкращих способів їх здійснення, на основі найбільш повного виявлення необхідних ринком видів, обсягів і термінів випуску товарів, виконання робіт і надання послуг і встановлення таких показників їх виробництва, розподілу і споживання, які при повному використанні обмежених виробничих ресурсів можуть привести до досягнення прогнозованих у майбутньому якісних та кількісних результатів

Планування на підприємстві - це взаємозалежна наукова та практична діяльність людей, предметом вивчення якої виступає система вільних ринкових відносин між працею і капіталом в ході виробництва, розподілу та споживання матеріальних і духовних цінностей.

До найважливіших особливостей системи цілей планування діяльності підприємства необхідно віднести наступні: -кожен господарський об'єкт є активною ланкою, тобто само формує свої цілі; -у будь-якого господарського об'єкту завжди існує безліч цілей, що відносяться до різних сфер діяльності (економічною, фінансовою, соціальною, екологічною і так далі.[9]

Наука планування – це система упорядкованих знань про суть, методологію, методику і організацію планування.

Суть планування полягає в розробці та обґрунтуванні цілей, визначені найкращих методів і способів їх досягнення при ефективному використанні всіх видів ресурсів, необхідних для виконання поставлених завдань і встановленні їх взаємодії.

Методологія планування – це сукупність теоретичних висновків, загальних закономірностей, наукових принципів розробки планів, їх обґрунтування та описання відповідно до сучасних вимог ринку, що перевірені передовою практикою. За допомогою планування здійснюється перетворення “ірраціональності у раціональність”, досягається більша сумісність інтересів, передбачуваність і взаємодія тріади “економіка – людина – природа”. Основою суспільства є матеріальне виробництво і відносини в сфері виробництва, які визначають суспільне буття людей. В середині суспільного виробництва вирішальна роль належить її головній сфері – матеріальному виробництву, яке і є об’єктом науки планування.

Процес планування діяльності підприємств включає багато складових: виробництво і реалізація продукції, її собівартість, забезпеченість трудовими, матеріальними і фінансовими ресурсами, фінансові результати роботи, фінансовий стан підприємства, його інвестиційна діяльність. Саме це і є об’єктами планування діяльності підприємств, які розглядаються як єдине ціле і через які розкривається його предмет

Оскільки планування являє собою процес підготовки рішень про цілі, способи і методи їх досягнення шляхом ціленаправленої порівняльної оцінки різних альтернативних варіантів дій в передбачувальних умовах, і їх прийняття завжди пов’язано із використанням ресурсів, то ресурси підприємства і являються в більшій мірі предметом планування на підприємстві.

Планування як складова економічної науки ґрунтується передусім на загальних взаємопов’язаних методах наукових досліджень: аналізі та синтезі, дедукції та індукції. Йому притаманні і властиві такі методи досліджень, як системний підхід, конкретно-історичний підхід, комплексний підхід, метод експерименту, моделювання, а також методи спеціальних досліджень.

Метод дає описання того, як повинна проявлятися наукова і практична діяльність людей в прикладній сфері науки. Методи науки планування створюють систему різних засобів та прийомів вивчення і узагальнення явищ дійсності в сфері планування соціально-економічних об’єктів.

Одним із методів дослідження є метод системного підходу та раціонального вибору, який дозволяє підходити до дослідження кількісних і якісних параметрів проходження ймовірних процесів з системних позицій. Він передбачає, по-перше, розгляд систем планування виробництва як єдиного цілого, зі своїми законами розвитку, вивчення об’єкта управління з врахуванням усіх його аспектів: економічного, соціального, технічного, організаційного, екологічного та психологічного; по-друге, можливість розчленити систему на підсистеми і дослідити їх взаємодії, оскільки кожна підсистема діє як на всі інші підсистеми, так і на систему в цілому. Таким чином створюється можливість розкрити закономірності і зв’язки підсистем, їх співвідношення та субординацію. За системного підходу кожний об’єкт планування розглядається як комплекс взаємопов’язаних елементів зі своїми законами розвитку, які об’єднані для досягнення спільної мети.

Конкретно-історичний підхід, як один із методів дослідження науки планування, передбачає вивчення відносин планування як процесів, що знаходяться в стадії розвитку та змінюються під впливом діючих на них факторів. Всі процеси розглядаються в тісному зв’язку з історичними обставинами, що складаються в тій чи іншій країні.

Комплексний підхід являється більш широким поняттям, ніж системний, оскільки він реалізується за допомогою останнього. Він передбачає:

- сумісне використання методів дослідження не тільки однієї, але і багатьох наук;

-розгляд всієї сукупності цілей планування за рівнями;

- розгляд різних проблем планування з точки зору часових інтервалів тощо.

Експеримент – це метод пошуку або уточнення взаємозв’язку соціально-економічних явищ дослідним шляхом. Він слугує для апробації запланованих рішень. [10]

Моделювання. Суть цього методу полягає в створенні такого аналогу (моделі) процесу, що планується, в якому відображені його найважливіші особливості і властивості та відкинуті другорядні риси.

В плануванні моделювання застосовується:

- коли необхідно розробити проект системи, не будуючи його в реальному житті;

- коли необхідно удосконалювати існуючу систему, а експеримент на реальній системі неможливий або економічно невигідний, наприклад, в силу великих витрат;

- коли експеримент в реальній системі пов’язаний з її розвалом.

Моделювання не дає ніякого рішення, але дозволяє вибирати не оптимальний, а реальний і раціональний варіант планового процесу. Для цього застосовуються різні типи моделей: графічні, числові, логічні, табличні та інші.

Методи спеціальних досліджень – це дослідження соціального характеру для визначення процесів, які не піддаються кількісній оцінці, тобто проводяться за допомогою анкетування та інтерв’ю, а також інших аналогічних методів.

Місце науки планування визначається її зв’язками з предметами інших наук: економічною теорією, галузевими економіками, економічною географією, правовими науками, статистикою, обліком, фінансами і кредитом, технічними і природничими науками, соціологією і психологією, математикою, кібернетикою, інформатикою.[12]

Розділ 2.

Сучасні теоретичні аспекти планування і контролю на підприємстві в сучасних умовах господарювання

Постановка проблеми. В умовах світової економічної кризи, яка виникла восени поточного року, сучасні українські промислові підприємства опинилися в складних умовах нестабільного економічного та соціально-політичного середовища, в якому неможливо обійтись без ефективної та адаптивної до зовнішніх умов системи планування. В умовах невизначеності зовнішнього середовища підприємства не можуть повністю контролювати своє майбутнє і тому вимушені постійно пристосовуватися до зовнішнього середовища (вимог ринку, політики держави) та враховувати непередбачувані зміни на самому підприємстві, де процес планування здійснюється на основі неповної інформації, тобто в умовах відносної невизначеності ринкового середовища. Таке значне підвищення рівня невизначеності, яка породжується нестабільністю, підвищує роль планування в організації діяльності та управлінні пдприємством джерел. Загальноекономічні принципи планування розглянуті в працях певної кількості вчених-економістів, серед яких: В.М.Нелеп, М.І.Бухалков, Л.Е.Басовський, М.М.Алєксєєва, М.Т.Пашута, А.Д. Шеремета, О.О. Орлов, А.М. Ковалевський, С.Ф.Покропивний та ін. Проте слід зазначити, що ціла низка пов’язаних з цією проблемою питань поки що залишається невирішеною. Метою даної статті є визначення окремих питань та підходів до проблем планування діяльністю підприємств в невизначених умовах ринкового середовища. Виклад основного матеріалу. Проаналізувавши систему планування на декількох промислових металургійних підприємствах, стало зрозумілим, що така система планування не пристосована до мінливих умов зовнішнього середовища та не забезпечує своєчасну реакцію на зміни ринкового середовища і ситуацій, що складаються в економіці держави. Про це свідчить кризова ситуація на металургійних підприємствах (Алчевський МК, Маріупольський МК ім. Ілліча та інші), яку можна було передбачити заздалегідь при плануванні доходів, витрат та прибутків підприємств галузі, коли методи корегування на основі оцінки невизначеності були б включені до методики планування [1,2,3,4]. Для виправлення цієї ситуації потрібно відповідним чином удосконалювати існуючу систему планування діяльності підприємств. До важливих напрямків покращення системи планування в сучасних ринкових умовах насамперед потрібно віднести: удосконалення інформаційного забезпечення, методології, системи планів, підвищення кваліфікаційного рівня спеціалістів, застосування комп’ютерної техніки, впровадження ефективних елементів контролінгу. На зміну традиційному перспективному плануванню має прийти стратегічне, зорієнтоване на довгострокову перспективу, яке визначає основні напрями розвитку об’єкта господарювання. Можливості планування в економічній організації підприємства обмежені рядом об’єктивних і суб’єктивних причин. Підприємство не володіє достатніми (повними) даними про своє теперішнє та майбутнє і не в змозі передбачити всі зміни, які можуть відбутися в зовнішньому середовищі. Проте, навіть дуже потужному підприємству не по силам повністю усунути невизначеність, а значить і цілком спланувати свою діяльність. Тому що усунути невизначеність – значить усунути і ринок, різноманітність не співпадаючих інтересів і дій суб’єктів ринку. Звісно, підприємства намагаються упорядкувати свої зовнішні відносини шляхом витиснення впливу ринка на свою діяльність, і такі зусилля приносять певний успіх. Контроль над ринком може здійснюватись де кількома засобами: вертикальна інтеграція, контроль над попитом, контрактні відносини, створення підприємницьких мереж [2]. Велику роль в стратегічному управлінні в умовах невизначеності відіграють резерви: страхування на підприємстві – наявність запасів сировини, вільних потужностей, грошових резервів та інше[3]. Таким чином, підприємствам необхідно точно планувати свою діяльність, згідно вибраних цілей і прогнозувати її результати в контексті конкретної ринкової ситуації. Приймаючи обґрунтовані і систематизовані планові рішення керівництво знижує ризик прийняття неправильного рішення через помилкову та неперевірену інформацію про можливості підприємства чи про зовнішню ситуацію. Висновки. Вирішення проблем планування діяльності підприємств, що діють в невизначеному ринковому середовищі, лежать в побудові адаптивної системи планування. Таке планування дозволяє підприємству моделювати чисельні можливі зміни не тільки для того, щоб вибрати з них найбільш прийнятні, але і щоб мати в своєму розпорядженні запасні рішення, забезпечуючи швидку і раціональну реакцію у випадку, коли непередбачувані події не дозволять дотримуватися прийнятого рішення. Головним результатом такого планування є визначення цілей, стратегій і програм, а також розподіл ресурсів, дозволяючи підприємству найуспішніше зустріти невизначене майбутнє і вплинути на нього.

Щоб охарактеризувати сучасні теоретичні аспекти планування і контролю на підприємстві в сучасних умовах господарювання я хочу перш за все, що я вважаю на мою думку є головним. Охарактеризувати фінансову діяльність підприємства.

Розвиток сучасного підприємства визначається рівнем його фінансової діяльності, оптимізація та успішність якої визначається ефективністю здійснення процесу планування. Без фінансового планування не можна досягти того рівня управління виробничо-господарською діяльністю підприємства, який забезпечує йому успіх на ринку, постійне вдосконалення матеріальної баз, соціальний розвиток колективу. Ніякий інший вид планування не може мати для підприємства такого узагальнюючого, глобального значення, бо саме фінанси охоплюють усі без винятку сторони й ділянки його функціонування.

Зауважимо, що фінансове планування пов’язане передусім з плануванням виробничої діяльності підприємства. Всі планові фінансові показники базуються на показниках з обсягу виробництва, асортименту товарів і послуг, собівартості продукції. Тому потрібно зробити так, щоб вони створювали необхідні фінансові умови для успішного виконання виробничих планів. Також фінансове планування сприяє виявленню внутрішніх резервів підприємства, дотриманню режиму економії. Це повинно виявлятися в тому, що воно, по-перше, націлює на найефективніше використання виробничих потужностей, підвищення якості продукції; по-друге – виконання планів з прибутку й інших фінансових показників (наприклад, розміру амортизаційних відрахувань на повне відновлення основних засобів) можливе за умов дотримання планових норм затрат праці та матеріальних ресурсів; по-третє – обсяг фінансових ресурсів, визначений планом, не дає змоги підприємству створювати надмірні запаси матеріальних ресурсів, робити позапланові капітальні вкладення. Дуже важливо, що в процесі фінансового планування забезпечується необхідний попередній контроль за створенням і раціональним використанням фінансових ресурсів. Взаємозв’язок фінансового і виробничого планування зумовлює необхідність розробки на підприємстві єдиного виробничо-фінансового плану.

Вважаємо, що не на всіх підприємствах впроваджена така форма контролю за виконанням фінансового плану, як складання звітного балансу доходів і видатків, а також звітної шахової таблиці до нього. Вони можуть складатися за будь-який звітний період упродовж року і в цілому за рік. Такий документ не тільки сприяє виявленню резервів зростання обсягу нагромаджень, а й виявленню недоліків і прорахувань у самому і прорахунків у самому фінансовому плануванні. Діюча система і строки платежів до державного бюджету, порядок розрахунків з постачальниками, строки виплати заробітної плати працівникам і службовцям, умови сплати позичкових боргів банкам вимагають від підприємства постійно враховувати співвідношення обсягу фінансових ресурсів, що надходять, з їх витратами не лише в цілому за певний період (рік, квартал, місяць), а й у розрізі конкретного часу їх надходження і потреби в них. Тобто йдеться про те, що для підприємства важливо знати стан своїх фінансових ресурсів не тільки за певний період, а й на конкретну дату. Таку форму можна одержати, складаючи платіжний календар. Ступінь деталізації всієї інформації, яка включається до платіжного календаря, визначає підприємство, виходячи з конкретної платіжно-розрахункової ситуації, що складається. Дуже важливо залучення інформаційного забезпечення для складання платіжного календаря. Незбалансованість платіжного календаря спонукає підприємство негайно шукати резерви збільшення обсягу фінансових ресурсів. Необхідність і зацікавленість кожного господарюючого суб’єкта в раціональному, економічному використанні наявних фінансових ресурсів очевидні.

Для забезпечення контролю за виконанням фінансових планів доцільним є використання платіжних календарів, які складаються на основі фінансових планів і оперативних даних. Саме у платіжному календарі відображаються очікувані грошові надходження по всіх напрямках а також напрямки витрат. При складанні фінансового плану підприємства потрібно розподілити кошти так, щоб не було значного відхилення планових показників від фактичних. Отже, платіжний календар дозволяє своєчасно виявити відхилення від плану і утворений внаслідок цього нестаток ресурсів, визначити, звідки є можливість отримання додаткових грошових коштів і як запобігти можливим фінансовим ускладненням.

Таким чином, контроль за виконанням фінансового плану підприємства сприяє виконанню основних завдань фінансової роботи, а саме – пошуку резервів збільшення доходів, рентабельності; ефективному розподілу і використанню ресурсів; виконанню зобов’язань перед бюджетом. Важливим є розрахунок чистих грошових потоків підприємства, що може здійснюватись різноманітними методами, а наслідком оптимізації грошових потоків може бути розроблення плану руху грошових коштів у перспективному періоді за видами діяльності підприємства. [17]

Розділ 3. Планування і контроль власного капіталу та зобов'язань підприємства

3.1. Економічний зміст власного капіталу та зобов’язань

Власний капітал підприємства являє собою фінансові ресурси, які вкладені ним для організації та фінансування господарської діяльності. Нормою для успішної, рентабельної роботи підприємства, його високої конкурентоспроможності на ринку і фінансової стійкості є ситуація, за якої власний капітал становить більшу частину його фінансових ресурсів. Сучасні стандарти бухгалтерського обліку і фінансової звітності визначають власний капітал як "частину в активах підприємства, що залишається після вирахування його зобов'язань". Як бачимо, таке визначення стосується лише суто кількісних параметрів його величини. Це підтверджується також і характеристикою елементів власного капіталу, яка міститься у стандартах П(С)БО 2 "Баланс" і П(С)БО 5 "Звіт про власний капітал". Згідно з цими стандартами, власний капітал знаходить відображення у першому розділі пасиву бухгалтерського балансу (розділ має назву "Власний капітал") і складається з: статутного капіталу; пайового капіталу; додатково вкладеного капіталу; іншого додаткового капіталу; резервного капіталу; нерозподіленого прибутку; неоплаченого капіталу; вилученого капіталу. Фінансово-господарська діяльність підприємства будь-якої організаційно-правової форми і форми власності розпочинається з формування статутного капіталу. Статутний капітал - це виділені підприємству або залучені ним на засадах, визначених чинним законодавством, фінансові ресурси у вигляді грошових коштів або вкладень у майно, матеріальні цінності, нематеріальні активи, цінні папери, що закріплені за підприємством на праві власності або повного господарчого відання. Пайовий капітал — це статутний капітал, який формується у споживчих товариствах, колективних сільськогосподарських підприємствах, кооперативах за рахунок пайових внесків. Інший додатковий капітал — це фінансові ресурси, які утворюються за рахунок: дооцінки та індексації основних засобів, інших необоротних матеріальних активів і нематеріальних активів (при цьому треба мати на увазі, що при проведенні дооцінки пропорційно збільшується і сума зносу активів); Резервний капітал утворюється на підприємствах за рахунок чистого нерозподіленого прибутку на умовах, зафіксованих в установчих документах. Ці кошти використовуються в тому разі, коли необхідні витрати не покриваються наявним нерозподіленим прибутком (наприклад, на виплату дивідендів за привілейованими акціями), а також на покриття різниці між номінальною і продажною ціною випущених акцій. За рахунок резервного капіталу підприємство може покрити збитки від своєї господарської діяльності. Нерозподілений прибуток — це залишок одержаного підприємством прибутку, не витраченого за відповідними напрямками на дату складання звіту. Неоплачений капітал — це сума заборгованості власників (акціонерів, учасників) господарських товариств будь-якого типу за внесками до статутного капіталу. Ця сума вираховується при визначенні підсумку власного капіталу; її динаміка характеризує покриття статутного капіталу підприємства реальними фінансовими ресурсами, які надійшли від власників. Вилучений капітал — це елемент власного капіталу, який має місце при зменшенні господарськими товариствами своїх статутних капіталів і являє собою собівартість акцій власної емісії або часток, викуплених товариством у його учасників. Сума вилученого капіталу підлягає вирахуванню при визначенні підсумку власного капіталу.

А також проаналізуємо ще одну необхідну складову балансу кожного підприємства - зобов'яння.[12]

Зобов’язання – це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Зобов’язання – це обов’язок чи відповідальність діяти певним чином. Воно виникає тільки тоді, коли актив отримано, або коли підприємство укладає невідмовну угоду придбати актив.

Зобов’язання можуть бути монетарними і немонетарними. Монетарні зобов’язання відображають суму грошових коштів, що підлягають сплаті кредиторам, а немонетарні – зобов’язання поставити товари або надати послуги визначеної кількості та якості.

Зобов'язання підприємства поділяються на: довгострокові, поточні, забезпечення, непередбачені зобов'язання.

До довгострокових зобов'язань належать: довгострокові кредити банків; інші довгострокові фінансові зобов'язання; відстрочені податкові зобов'язання; інші довгострокові зобов'язання.

Поточні зобов'язання включають:

короткострокові кредити банків;

поточну заборгованість за довгостроковими зобов'язаннями;

короткострокові векселі видані;

кредиторську заборгованість за товари, роботи, послуги;

поточну заборгованість за розрахунками з одержаних авансів, за розрахунками з бюджетом, за розрахунками з позабюджетних платежів, за розрахунками зі страхування, за розрахунками з оплати праці, за розрахунками з учасниками, за розрахунками із внутрішніх розрахунків;

інші поточні зобов'язання.

Непередбачене зобов'язання - це:

1) зобов'язання, що може виникнути внаслідок минулих подій та існування якого буде підтверджено лише тоді, коли відбудеться або не відбудеться одна чи більше невизначених майбутніх подій, над якими підприємство не має повного контролю; або

2) теперішнє зобов'язання, що виникає внаслідок минулих подій, але не визнається, оскільки малоймовірно, що для врегулювання зобов'язання потрібно буде використати ресурси, які втілюють у собі економічні вигоди, або оскільки суму зобов'язання не можна достовірно визначити.

Окремі різновидності зобов’язань характеризуються наступним чином:

1. Довгострокові зобов’язання.

1.1. Довгострокові кредити банків – заборгованість підприємства банкам за отриманими від них позиками, яка не є поточним зобов’язанням.

1.2. Інші довгострокові фінансові зобов’язання – довгострокові заборгованості підприємства щодо зобов’язання із залучення позикових коштів (крім кредитів банків), на які нараховуються відсотки (довгострокові векселі видані, зобов’язання за облігаціями).

1.3. Відстрочені податкові зобов’язання – нараховані податки, що підлягають сплаті в майбутніх періодах, внаслідок виникнення тимчасової різниці між балансовою вартістю активів або зобов’язань та оцінкою цих активів або зобов’язань, яка використовується з метою оподаткування.

1.4. Інші довгострокові зобов’язання – довгострокові зобо-в’язання з фінансової оренди, реструктуризована податкова заборгованість, фінансова допомога на зворотній основі.

2. Поточні зобов’язання.

2.1. Короткострокові кредити банків – поточні зобов’язання підприємства перед банками за отриманими від них позиками, строк повернення яких не перевищує 12 місяців.

2.2. Поточна заборгованість за довгостроковими зобов’язаннями – довгострокові зобов’язання, які переведені із складу довгострокових і підлягають погашенню протягом дванадцяти місяців.

2.3. Векселі видані – заборгованість, на яку підприємство видало векселі на забезпечення поставок (робіт, послуг) постачальників, підряд-чиків та інших кредиторів.

2.4. Кредиторська заборгованість за товари, роботи, послуги – заборгованість постачальникам і підрядчикам за матеріальні цінності, виконані роботи та отримані послуги (крім заборгованості, забезпеченої векселями).

2.5. Поточні зобов’язання за одержаними авансами – аванси, одержані від інших осіб у рахунок наступних поставок продукції, виконання робіт (послуг).

2.6. Поточні зобов’язання із розрахунків з бюджетом – заборгованість підприємства за всіма видами платежів до бюджету, включаючи податки з працівників підприємства.

2.7. Поточні зобов’язання з позабюджетних платежів –заборгованість за внесками до позабюджетних фондів, передбачених чинним законодавством.

2.8. Поточні зобов’язання зі страхування – сума заборгованості за відрахуваннями до пенсійного фонду, на соціальне страхування, страхування майна підприємства та індивідуальне страхування його працівників.

2.9. Поточні зобов’язання за розрахунками з учасниками – заборгованість підприємства його учасникам (засновникам), пов’язана з розподілом прибутку (дивіденди тощо) і формуванням статутного капіталу.

2.10. Поточні зобов’язання із внутрішніх розрахунків – заборгованість підприємства пов’язаним сторонам та кредиторська заборгованість з внутрішньовідомчих розрахунків.

2.11. Інші поточні зобов’язання – зобов’язання, що пов’язані з активами, які виникають у ході нормального операційного циклу.

2.12. Доходи майбутніх періодів – доходи, отримані протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів. До доходів майбутніх періодів відносяться, зокрема, доходи у вигляді одержаних авансових платежів за здані в оренду основні засоби (авансові орендні платежі, передплата на газети, журнали, періодичні та довідкові видання, виручка за вантажні перевезення, виручка від продажу квитків транспортних і театрально-видовищних підприємств, абонентна плата за користування засобами зв’язку тощо.

3.2. Принципи формування власного капіталу і зобов’язань підприємства

Принципи формування капіталу підприємства

1. Урахування перспектив розвитку господарської діяльності підприємства, процес формування обсягу і структури капіталу підпорядкований завданням забезпечення його господарської діяльності не тільки на початковій стадії функціонування підприємства, але і на перспективу. Значення перспективності формування капіталу підприємства досягається шляхом включення всіх рахунків, пов'язаних з його формуванням, у бізнес-план проекту створення нового підприємства.

2. Забезпечення відповідності обсягу залученого капіталу до обсягу формуючих активів підприємства. Загальна потреба в капіталі підприємства базується на його потребі в оборотних і необоротних активах. Ця загальна потреба в капіталі, який необхідний для створення нового підприємства, включає дві групи витрат:

1) передстартові витрати;

2) стартовий капітал.

Передстартові витрати для створення нового підприємства являють собою відносно невеликі суми фінансових коштів, необхідні для розробки бізнес-плану і фінансування пов'язаних з цим досліджень. Ці витрати носять разовий характер.

Стартовий капітал призначений для безпосереднього формування активів нового підприємства з метою початку його господарської діяльності (подальше нарощування капіталу розглядається як форма розширення діяльності підприємства і пов'язане з формуванням додаткових фінансових ресурсів).

3. Забезпечення оптимальності структури капіталу з позицій ефективного його функціонування. Умови формування високих кінцевих результатів діяльності підприємства значною мірою залежать від структури капіталу, що використовується.

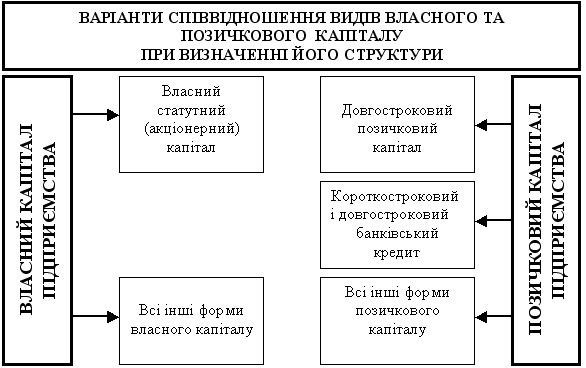

Структура капіталу являє собою співвідношення власних і позичених фінансових коштів, які використовуються підприємством у процесі своєї господарської діяльності.

Структура капіталу, яка використовується підприємством, визначає багато аспектів не тільки фінансової, але й операційної та інвестиційної його діяльності, справляє активний вплив на кінцеві результати цієї діяльності. Вона впливає на коефіцієнт рентабельності активів і власного капіталу (тобто на рівень економічної і фінансової рентабельності підприємства), визначає систему коефіцієнтів фінансової стійкості і платоспроможності (тобто рівень основних фінансових ризиків), формує співвідношення доходності і ризику у процесі розвитку підприємства.[4]

3.3. Обґрунтування потреби джерел формування власного капіталу і зобов’язань підприємства

Аналіз джерел формування власного капіталу та зобов'язання пыдприэмства.

Внутрішній аналіз фінансового стану підприємства передбачає вивчення та оцінку:

достатності власного капіталу;

динаміки і структури власного капіталу;

вивчення причин змін окремих його складових та оцінку цих змін за звітний період.

Слід зазначити, що у світовій фінансовій практиці питання достатності власного капіталу перебуває в центрі уваги економістів-фінансистів як банків, так і фірм, компаній. Для визначення достатності капіталу встановлено вимогу щодо мінімальних розмірів коефіцієнта капітального покриття та ризикованості активів. Власний капітал повинен становити не менше ніж 30 відсотків вартості активів. Залежно від галузі ця величина може бути значно більшою.

Коефіцієнт капітального покриття (Кк. п.) обчислюють за формулою:

Кк. п. = ВК / А

де: Кк. п. - коефіцієнт капітального покриття;

ВК- власний капітал;

А - активи.

Власні кошти складаються з власного та додаткового капіталу.

Власний капітал - це: статутний капітал; пайовий капітал; додатковий вкладений капітал; резервний капітал; нерозподілений прибуток.

У розрахунок власних коштів додатковий капітал включається в розмірах, що не перевищують основний капітал.

Загальний капітал підприємства збільшився на 7199 тис. грн. і становить 16615 тис. грн. Його приріст на 99,3% (7147: 7199 х 100) відбувся за рахунок збільшення статутного фонду і на 3,2% - за рахунок додаткового капіталу. У структурі власного капіталу відбулися деякі зміни: питома вага статутного фонду зросла на 1,2% і становить 97,7%. На 1,9% зменшилась частка нерозподіленого прибутку.

Основним джерелом фінансування підприємств є банківські кредити, інші види позик, облігації та акції. За рахунок емісії акцій підприємства збільшують власні фінансові ресурси, а на ринку позикового капіталу залучають кошти для тимчасового користування. [16]

3.4. Оптимізація структури власного капіталу і зобов’язань підприємства

Початково

поняття “структура капіталу” розглядали

як співвідношення статутного (акціонерного)

та довгострокового позичкового капіталу,

що використовує підприємство. Враховуючи

це, практично всі класичні теорії

структури капіталугрунтуються на

визначенні співвідношення в його складі

питомої ваги акцій (які представляють

власний капітал) та облігацій

Початково

поняття “структура капіталу” розглядали

як співвідношення статутного (акціонерного)

та довгострокового позичкового капіталу,

що використовує підприємство. Враховуючи

це, практично всі класичні теорії

структури капіталугрунтуються на

визначенні співвідношення в його складі

питомої ваги акцій (які представляють

власний капітал) та облігацій

Такий підхід до

визначення структури капіталу, заснований

на виокремленні тільки довгострокових

(перманентних) його видів, прийнятний

більшістю сучасних економістів. За

умови поширення практичного використання

концепції структури капіталу ряд

економістів запропонували поширити

склад позичкового капіталу, додавши до

нього різні види короткострокового

банківського кредиту. Необхідність

такого підходу до поняття “структура

капіталу” вони пов’язують з підвіщенням

ролі банківського кредиту в фінансуванні

господарської діяльності підприємств

та поширеною практикою реструктуризації

короткострокових його видів у

довгострокові.

На сучасному етапі

значна кількість економістів дотримуються

думки, що в понятті ”структура капіталу”

необхідно розглядати всі види як

власного.

При цьому в складі власного

капіталу слід розглядати не лише первинно

інвестований обсяг (акціонерний, пайовий

капітал, який бере участь у формуванні

статутного фонду підприємства), а й

частку у вигляді певних резервів та

фондів, що створена в діяльності

підприємства, та нерозподіленний

прибуток. Виходячи з цього, позичковий

капітал необхідно розглядати за формами

використання з урахуванням фінансового

лізингу, товарного кредиту, кредиторської

заборгованості та ін. Таке трактування

поняття “структура капіталу” дозволяє

суттєво поширити сферу практичного

застосування даної теоретичної концепції

в фінансовій діяльності підприємства,

оскільки:

- ефективністю дозволяє

дослідити особливості і розробити

відповідні рекомендації для підпрємств

з обмеженними можливостями фінансування

надає можливості пов’язати структуру

капіталу з використання активів, які

фінансуються за рахунок різних його

складових.

З урахуванням розглянутих

положень поняття “структура капіталу”

має таке визначення: “структура капіталу-

це співвідношення всіх форм власних і

запозичених грошових коштів, що

використовуються підприємством з метою

фінансування.

Структура

капіталу відіграє провідну роль у

формуванні ринкової вартості підприємства.

Цей зв’язок опосередковується показником

середньозваженої вартості капіталу.

Тому концепцію структури капіталу

доцільно досліджувати разом з концепцією

вартості капіталу та концепцією ринкової

вартості підприємства

Структура зобов'язань підприємства відображує значною мірою як поточний фінансовий стан підприємства, так і стан ринку позикового капіталу. Тому при аналізі зобов'язань підприємства та оцінці його фінансового стану потрібно відокремлювати і виділяти позитивні та негативні чинники у формуванні ресурсів, які є наслідком діяльності підприємства та результатом управлінських рішень, а не обумовлені специфікою зовнішнього економічного середовища.

[18]

3.5. Проблеми та шляхи удосконалення планування і контролю власного капіталу та зобов’язань підприємства

Житомирський державно-кооперативний проектно-вишукувальний інститут «Житомирагропроект» має укомплектований склад робітників бухгалтерської служби. Бухгалтерія на підприємстві розподілена по відділам: облік розрахунків з постачальниками, облік готової продукції, облік власного капіталу, облік основних засобів та інші відділи, які підпорядковані головному бухгалтерові.

Підприємство для полегшення обліку використовує програмний комплекс SVOD, який забезпечує необхідними номенклатурами обліку, автоматично формує головну книгу, оборотно – сальдові відомості по рахункам, Головну книгу, Баланс, інші форми звітності. Тому можна сказати, що суттєвих недоліків по обліку власного капіталу на ДКПВ «Житомирагропроект» немає.

Але можна знайти деякі шляхи вдосконалення обліку власного капіталу. Так, наприклад, у зв’язку з тим, що ДКПВ «Житомирагропроект» є державним підприємством, то великий об’єм роботи в обліку власного капіталу займає складання Звіту про власний капітал.

Згідно з Міжнародними стандартами бухгалтерського обліку (МСБО) фінансові звіти складаються більшістю підприємствам і надаються зовнішнім користувачам у більшості країн світу. І хоча такі фінансові звіти можуть виглядіти однаковими, вони відрізняються один від одного, адже кожна країна має свої соціальні, економічні, законодавчі особливості.

Фінансові звіти є складовою частиною фінансової звітності. Повний набір фінансової звітності згідно МСБО, як правило, містить Баланс, Звіт про прибуток та збиток, Звіт про зміни в фінансовому стані підприємства (який може складатися у вигляді різних форм, наприклад у вигляді Звіту про рух грошових коштів чи фондів), Звіт про зміни у власному капіталі, а також примітки та інші форми, які є невід’ємною частиною фінансових звітів. Вони також можуть містити додаткову інформацію та таблиці, які випливають з наведених звітів та базуються на них. Ці таблиці або інформація може стосуватися, наприклад, фінансової інформації, вартості випущених акцій, розкриття впливу зміни цін на ринках збуту. Але, фінансові звіти не містять такі документи, як звіт директорів, дискусія і аналіз керівництва та аналогічні документи, які можуть вплинути на процес прийняття управлінського рішення.

Для забезпечення гармонізації фінансової звітності 29.06.1973 р. був створений Комітет міжнародних стандартів бухгалтерського обліку (КМСБО), який за 30 років своєї діяльності розробив 39 МСБО, з яких сьогодні використовується 29.

Зараз МСБО використовується:

-

як основа національних вимог до бухгалтерського обліку в багатьох країнах (в Україні це П(С)БО);

-

як міжнародний базовий підхід тими країнами, котрі розробляють свої вимоги (стандарти).

Звіт про зміни у власному капіталі – в Україні це Звіт про власний капітал – відображає надходження власного капіталу на підприємстві.

Перевірка співставності показників в даній формі звітності буде сприяти якісному аудиту. На основі проведеного аналізу обліку власного капіталу пропоную реформувати бухгалтерський облік на Україні:

-

вдосконалити П(С)БО на основі діючого в Україні законодавства, міжнародних стандартів;

-

вдосконалити форми фінансової звітності.

В розробленій формі присутні: прозорість,абсолютна зрозумілість, чітка схема ідентифікованих термінів та понять, адаптованих до міжнародних. [11]

Висновки і пропозиції

Нормативною базою при формуванні власного капіталу підприємства є Положення (стандарт) бухгалтерського обліку 5 «Звіт про власний капітал» (затверджений наказом Мінфіну України № 87 від 31.03.1999р.).

При організації обліку власного капіталу необхідно враховувати наступні фактори: форму власності; організаційно – правову форму господарювання; кількість засновників, а також інформацію про власний капітал, що наводиться в наказі про облікову політику.

Правильність обліку власного капіталу має велике значення для засновників та учасників товариства, тому повинна бути розроблена вдосконалена нормативна та законодавча база, яка змогла би захистити як засновників, так і споживачів випускаємої підприємством продукції.

На даний момент в Україні достатньо розвинута законодавча база, яка постійно доповнюється та змінюється, що зумовлено високою конкуренцією та нестабільність ринкової економіки в країні.

В процесі написання курсової роботи були використані матеріали та документи з ДКПВ «Житомирагропроект», була показана методологія обліку власного капіталу у розрізі статутного, пайового, вилученого та інших капіталів. Окрім того була використана нормативна та законодавча база України, яка висвітлює загальні аспекти обліку власного капіталу.

Загалом можна зробити висновок, що облік власного капіталу ДКПВ «Житомирагропроект» організований достатньо добре: існує спеціальний відділ в бухгалтерії по обліку власного капіталу, програмний комплекс SVOD забезпечує простоту такого обліку, а в кінці певного періоду всі дані перевіряються головним бухгалтером.