40. Способы измерения влияния факторов в детерминированном факторном анализе.

Большинство способов измерения влияния факторов в детерминированных моделях основано на элиминировании.

Способы:

-Способ цепных подстановок заключается в определении ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные.

-Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом абсолютных разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки.

-Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида Y = (а – Ь) – с.

-Способ сокращенных подстановок – показатели для расчета представляют собой промежуточные произведения с последовательным накоплением влияющих факторов. Производятся подстановки, а затем путем последовательного вычитания находятся размеры влияния факторов.

-Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т. е. применим к мультипликативным, кратным и смешанным моделям.

41. Индексный метод – один из приемов элиминирования. Основывается на относительных показателях динамики, пространственных сравнений, выполнении плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому, или по другому объекту). Статистика оперирует различными формами индексов (агрегатная, арифметическая, гармоническая и др.), используемыми в аналитической работе. Индексный метод позволяет провести разложение по факторам не только относительных, но и абсолютных отклонений обобщающего показателя.

42. Балансовый метод, который позволяет выявить согласованность взаимозависимых показателей на основе составления отдельных балансов. Это—баланс трудовых ресурсов, который характеризует потребность предприятия в рабочей силе и источники ее покрытия, баланс времени работы оборудования, позволяющий сопоставлять плановое время работы оборудования с фактическим временем ее использования, и др.

Этот способ широко распространен в практике бухгалтерского учета, планирования.

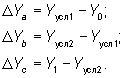

43. Метод цепной подстановки — наиболее универсальный. Он используется для выявления влияния факторов на результативный показатель во всех типах детерминированных моделей: аддитивных, мультипликативных, кратных, смешанных.Способ (метод) цепных подстановок состоит в последовательной замене плановой (базовой) величины на фактическую (количество замен равно количеству факторов). После каждой замены из полученного результата вычитают предшествующий итог. Полученная разность показывает величину влияния изменения факторов на изучаемый совокупный показатель.

Схема расчета.

а, в, с — факторы;

У — базисная величина.

1)Последовательная замена факторов:

2) Расчет влияния факторов:

3) Баланс отклонений:

![]()

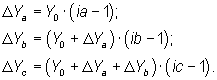

44. Метод абсолютных разниц применяется в мультипликативных моделях. Рассчитывается умножением абсолютного прироста факторов на базисную величину факторов, находящихся справа от измененного фактора, и на фактическую величину фактора, расположенного слева от него.

Схема расчета.

45. Метод относительных разниц применяется для измерения влияния факторов на прирост результативного признака в мультипликативных и комбинированных моделях.

Схема расчета.

46.Интегральный метод позволяет получать более точные результаты расчета влияния факторов по сравнению с уже рассмотренными методами. Использование этого способа позволяет получить более точные результаты вычисления влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц и избежать неоднозначной оценки влияния: в данном случае результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, возникающий из-за взаимодействия факторов, распределяется между ними.

Алгоритм расчета для двухфакторной модели:

![]()

Алгоритм расчета для трехфакторной модели:

47. Способы изучения стохастических взаимосвязей в анализе.

Взаимосвязь между исследуемыми факторами и результативным показателем проявится, если взять для исследования большое количество наблюдений (объектов) и сравнить их значения. Тогда в соответствии с законом больших чисел влияние других факторов на результативный показатель сглаживается, нейтрализуется. Это дает возможность установить связь, соотношения между изучаемыми явлениями. Корреляционная (стохастическая) связь -- это неполная, вероятностная зависимость между показателями, которая проявляется только в массе наблюдений. Корреляционный анализ ставит задачу измерить тесноту связи между варьирующими переменными и оценить факторы, оказывающие наибольшее влияние на результативный признак. Различают парную и множественную корреляцию. Для исследования стохастических зависимостей используются следующие способы экономического анализа: сравнение параллельных и динамических рядов, аналитические группировки, графики. Наиболее широкое применение в экономических исследованиях нашли приемы корреляционного и регрессионного анализа, которые позволяют количественно выразить взаимосвязь между показателями.

48. Сравнительная комплексная рейтинговая оценка деятельности предприятий.

Для комлексной оценки деятельности предприятия необходимы след. показатели: рентабельность продаж определяется как отношение прибыли от реализации продукции к выручке от реализации (без НДС); рентабельность активов - это соотношение прибыли до налогообложения к среднегодовой стоимости активов предприятия;рентабельность собственного капитала исчисляется путем отношения чистой прибыли к среднегодовой стоимости собственного капитала;рентабельность доходов - это отношение чистой (нераспределенной) прибыли к общей величине доходов;рентабельность расходов исчисляется путем отношения чистой (нераспределенной) прибыли к сумме расходов предприятия;коэффициент финансовой независимости = собственный капитал / валюта баланса.

49. Горизонтальный (динамический) анализ — это сравнение показателей во времени:

-абсолютные изменения рассчитываются разницей значений показателей между отчетным и прошлым периодами;

-относительные изменения — это темпы роста и прироста.

50. Вертикальный (структурный) анализ показывает долю, часть целого в его общей величине. Например, удельный вес материальных затрат в общей себестоимости (величину материальных затрат необходимо разделить на себестоимость и умножить на 100).

51. Трендовый анализ — это анализ динамических, временных рядов показателей хозяйственной деятельности, заключается в выявлении общей тенденции развития. При анализе тренда важно установить, в каком направлении (рост, спад) и по какой зависимости (линейная или нелинейная) происходит развитие процесса.

52. Анализ обеспеченности предприятия материальными ресурсами.

Условием бесперебойной работы предприятия явл полная обеспеченность мат рес-ми. Важным условием при этом явл полная обеспеченность потребностей в мат рес-ах источниками покрытия и создания запасов.

Источники покрытия мб внешними и внутренними.

Внутренние-это сокращение отходов, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия мат-в в рез-те внедрения достижения НТП.

К внешним источникам относятся мат рес-ы, поступающие от госпоставщиков в соотв с заключенными договорами.

В процессе анализа необходимо проверить обеспеченность потребности в завозе мат рес-в договорами на их поставку и фактическое их выполнение. При этом проверяется также качеств полученных от поставщиков мат-в, соответствие их стандартам, техническим условиям и условиям договора. Большое значение придается выполнению плана по срока м поставки мат-в (ритмичности). Для оценки ритмичности поставки используют коэф ритмичности и коэф вариации мат-в. Большое значение также придается анализу обеспеченности предприятиязапасами. Запасы бывают: текущие, страховые, сезонные.

53. Анализ эффективности использования материальных ресурсов.

Эффективность использования материальных ресурсов может быть определена на основе двух подходов. Первый подход базируется на определении результативности использования материальных ресурсов. В рамках данного подхода используются такие показатели, как материалоемкость и материалоотдача. Материалоемкость измеряется отношением стоимости материальных ресурсов к объему произведенной продукции (работ, услуг). Материалоотдача является показателем, обратным материалоемкости, и показывает, сколько продукции приходится на каждый рубль вложенных материальных ресурсов.

Второй подход основан на оценке экономного применения материальных ресурсов. Это, в свою очередь, зависит от рациональных технологий и методов обработки.

54. Анализ состояния запасов материальных ресурсов предприятия.

Для обеспечения непрерывного характера производства необходимо наличие запасов. Запасы представляют собой остатки материальных ресурсов на предприятии, сохраняемые для определенных целей.

Состояние запасов материальных ресурсов анализируется на основе сопоставления потребности в них и фактического наличия. Они рассчитываются в натуральных, условно-натуральных и стоимостных единицах. Различают многообразные виды запасов.

Запасы материальных ресурсов обеспечивают непрерывность и своевременность технико-экономической деятельности предприятия. Общая характеристика использования материальных ресурсов может быть полной только с учетом анализа правильного применения норм списания, результатов инвентаризации и строгого соблюдения договоров о полной материальной ответственности.